中国对冲基金经理A股信心指数月度报告(2022年1月)

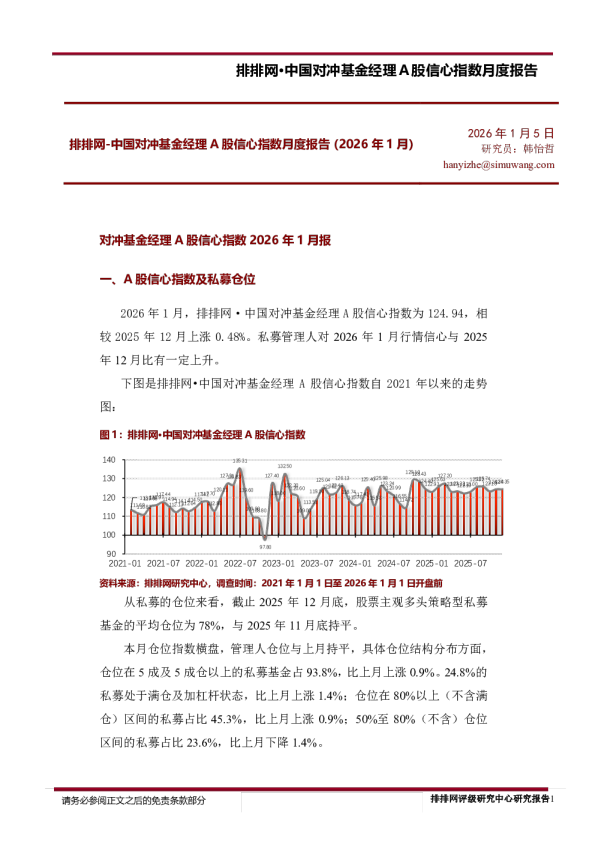

请务必参阅正文之后的免责条款部分信心指数回归高位,积极布局春季行情一、A股信心指数及私募仓位创新高,管理人看好春季躁动行情。图1:融智·中国对冲基金经理A股信心指数83.00%,相较于上月有所提升,仍处于历史高位水平。融智·中国对冲基金经理A股信心指数月度报告(2022-1) 请务必参阅正文之后的免责条款部分融智评级研究中心研究报告2私募在12月份仍维持较高仓位,较为显著的是在中高仓位(8成以上)的私募占比有所增加。图2:当前私募机构仓位分布情况资料来源:融智评级研究中心图3:私募基金平均仓位走势图资料来源:融智评级研究中心二、信心指数两大分类指标走势 请务必参阅正文之后的免责条款部分融智评级研究中心研究报告3对于接下来2022年1月份行情的看法,从趋势预期信心指标来看,基金经理持乐观态度的占比显著提升,而持悲观态度的占比出现降低。从增减仓指标来看,增仓和维持不变的占比变化均较为显著。具体数值来看,2022年1月A股市场趋势预期信心指标值为123.03,相比上个月环比提高3.61%。其中52.81%的基金经理是持中性态度,相较上月基本降低3.44个百分点;其次41.57%的基金经理持乐观的观点,相较上月大幅增加6.57个百分点;有2.25%的基金经理不看好1月份的行情,相较于上月继续下降2.75个百分点。整体来看,信心指标值有所提升,私募管理人对春季行情呈现积极看好的态势。对1月份仓位的增减计划,A股市场仓位增减投资计划指标值为108.99,相比上个月微幅提升0.8%。其中19.10%的基金经理选择增仓,较上月增加0.35个百分点;打算减仓的基金经理占比2.25%,减少了1.5个百分点。78.65%的基金经理保持仓位不变,比例较上月提高1.15个百分点,总体而言,管理人在2021年12月维持了高仓位的状态,并且将保持至2022年1月。图4:趋势预期信心指标和仓位增减持指标资料来源:融智评级研究中心图5:趋势预期信心指标近一年趋势变化 请务必参阅正文之后的免责条款部分资料来源:融智评级研究中心三、行情回顾及展望 请务必参阅正文之后的免责条款部分融智评级研究中心研究报告5回顾2021年,A股整体结构分化,主要指数在年初加速上涨后集体回调,一季度后小盘风格持续占优,整体指数表现弱于海外发达国家市场主要指数表现。纵观全年,政策导向和企业盈利为主导因素。上半年因全球供需错配情况在疫情影响下加剧,周期类品种领涨;下半年三季度末起国内商品价格分化,整体价格指数边际涨速缓解,市场逻辑开始向中下游盈利改善预期切换。分行业看,申万一级行业绝大多数上涨。其中采掘、有色金属、电气设备涨幅位列前三,银行、农林牧渔、非银金融跌幅位列前三。截至2021年12月31日,28个一级行业中有25个年内上涨,平均涨幅为20.53%。各指数涨跌如下,中证1000(20.52%)、中证500(15.58%)、创业板指(12.02%)、上证综指(4.8%)、深证成指(2.67%)、科创50(0.37%)、沪深300(-5.2%)、上证50(-10.06%)。就2021年12月而言,A股走势分化,龙头权重表现更好,而成长风格出现调整。其中,上证50指数上涨3.44%,沪深300指数上涨2.24%;科创50指数下跌5.25%、创业板指下跌4.95%。行业方面,传媒、建材、电力公用事业以及轻工表现最好,分别上涨15.6%、10.68%、9.59%、9.1%。电新、有色、汽车板块出现调整,跌幅为6.83%、6.05%及4.73%。宏观方面,2021年12月份,财新中国制造业采购经理指数为50.9%,环比回升1.0个百分点,为2021年7月来最高值,显示制造业生产经营活动有所改善。2021年12月制造业景气度恢复,供求有所改善,通胀压力缓解,但就业市场依然承压,经济基础恢复不牢固,企业乐观预期有所减弱,疫情反复和海外需求仍是不稳定因素。2021年12月制造业供给依然强劲,需求较11月有所改善。随着供给约束进一步改善,生产指数连续两个月位于临界点以上,为2021年以来最高。其中消费品类与投资品类产量较11月有所上升,中间品类产量基本与11月持平。需求方面,12月制造业新订单指数重回荣枯线以上。策略上,2022年市场仍处于结构性牛市的上升通道之中,流动性相对充沛,企业盈利逐步改善,主要指数的表现预计将好于2021年。2022年,风格会趋于均衡,一方面中小盘股机会仍在,主题投资机会较多,主要聚焦于新基建、军工、专精特新等中小市值公司;另一方面,2021年消费、 请务必参阅正文之后的免责条款部分融智评级研究中心研究报告6医药等板块相关个股风险有所释放,其估值有所下降,明年有抬升空间。由于2022年仍为结构性行情,市场难免震荡反复,在市场弱势时,股价与盈利的相关性明显增强,此时投资者风险偏好往往下行,投机需求弱化,对基本面的关注度上升,具有业绩确定性、低估值板块更容易受到投资者青睐,重点可关注商业银行等高股息、低估值的标的,全年亦有超额收益机会。 请务必参阅正文之后的免责条款部分指数说明融智·中国对冲基金经理A股信心指数分值区间为[0,200],其中100为信心指数的临界值。信心指数大于100表明基金经理对未来一个月市场走势乐观,越接近200状态越乐观;信心指数小于100表明基金经理对未来一个月市场走势悲观,越接近0状态越悲观。融智·中国对冲基金经理A股信心指数涵盖两大分类指标。基金经理对A股市场环境预期信心指标,直接反映基金经理对未来一个月市场的看法;仓位增减持投资计划指标通过仓位调整间接反映基金经理对未来市场的看法。由于基金经理仓位上的调整受到操作策略以及操作习惯的影响,我们以基金经理直接对A股市场预期看法为核心,以仓位调整计划为辅。免责条款本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述相关产品购买的依据。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。 融智评级研究中心研究报告7