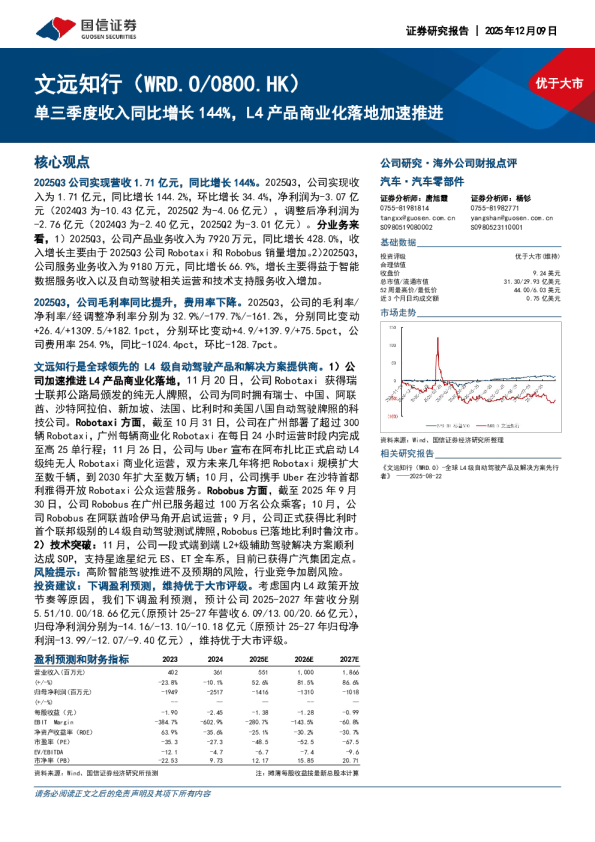

- 核心观点:小马智行作为自动驾驶出行大规模商业化领域的全球领先企业,其Robotaxi商业化运营加速推进,技术优势显著,国内外市场同步拓展,生态体系持续壮大。

- 关键数据:

- 2025年公司实现营收9000万美元,同比增长20.0%,净利润为-1.34亿美元,调整后净利润为-1.79亿美元。

- 2025Q4公司实现营收2913万美元,环比增长14.5%,净利润为2343万美元,调整后净利润为-4864万美元。

- Robotaxi服务收入2025年同比增长128.6%至1661万美元,2025Q4同比增长159.5%至665.7万美元,其中乘客车费收入同比增长超过500%。

- Robotruck服务收入2025年同比增长1.2%,2025Q4同比增长1.2%至1312万美元。

- 授权和应用收入2025年同比减少53.2%,2025Q4同比减少53.2%至935万美元。

- 公司自动驾驶出租车车队截至2026年3月25日已突破1400台,计划2026年将车队规模扩至3000辆以上。

- 公司在中国全部四个一线城市(北京、上海、广州及深圳)的指定区域开展面向公众收费且全无人驾驶的L4自动驾驶出行服务。

- 公司预期于2026年底前,将自动驾驶出行的营运版图扩展至全球逾20个城市,其中近半数将布局于海外市场。

- 研究结论:

- 公司技术优势显著,通过PonyWorld世界模型方法训练L4自动驾驶系统,规模车队的快速扩张展现了L4原生架构卓越的泛化能力。

- 公司运营效率提升,第七代自动驾驶出租车在成本效率、可靠性及安全冗余方面均实现提升,助力单车盈利模型的持续改善。

- 公司生态体系持续壮大,通过拓展价值链上下游的合作,助力自动驾驶出租车商业化的持续规模扩张。

- 公司业务前景广阔,将继续以规模化扩张为战略核心,持续推进自动驾驶出行技术的发展与商业化应用,并拓展国内外市场。

- 投资建议:上调收入预测,维持利润预测,维持优于大市评级。预计公司2026-2028年营业收入分别为1.39/2.41/5.69亿美元,归母净利润分别为-2.15/-1.88/-1.14亿美元。