2025年债券一级市场回顾:城投篇

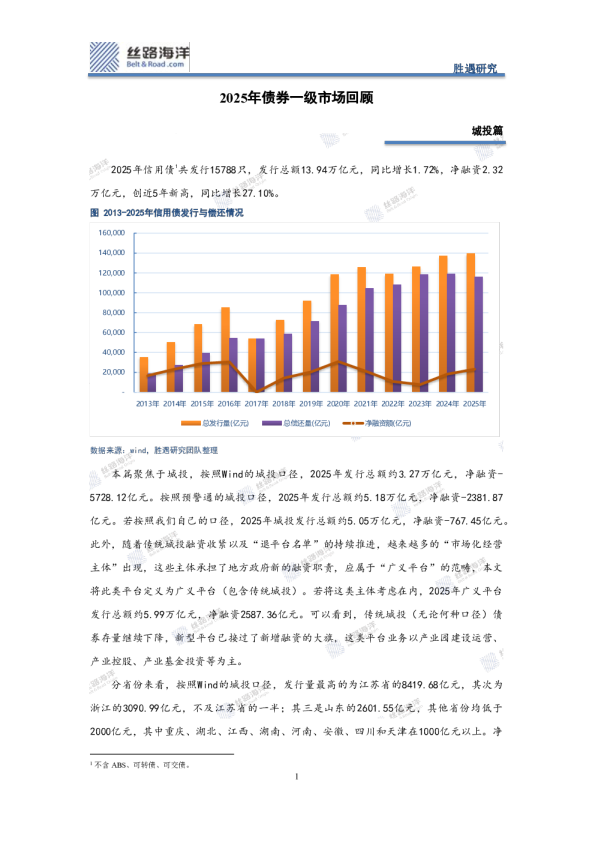

城投篇 2025年信用债1共发行15788只,发行总额13.94万亿元,同比增长1.72%,净融资2.32万亿元,创近5年新高,同比增长27.10%。 本篇聚焦于城投,按照Wind的城投口径,2025年发行总额约3.27万亿元,净融资-5728.12亿元。按照预警通的城投口径,2025年发行总额约5.18万亿元,净融资-2381.87亿元。若按照我们自己的口径,2025年城投发行总额约5.05万亿元,净融资-767.45亿元。此外,随着传统城投融资收紧以及“退平台名单”的持续推进,越来越多的“市场化经营主体”出现,这些主体承担了地方政府新的融资职责,应属于“广义平台”的范畴,本文将此类平台定义为广义平台(包含传统城投)。若将这类主体考虑在内,2025年广义平台发行总额约5.99万亿元,净融资2587.36亿元。可以看到,传统城投(无论何种口径)债券存量继续下降,新型平台已接过了新增融资的大旗,这类平台业务以产业园建设运营、产业控股、产业基金投资等为主。 分省份来看,按照Wind的城投口径,发行量最高的为江苏省的8419.68亿元,其次为浙江的3090.99亿元,不及江苏省的一半;其三是山东的2601.55亿元,其他省份均低于2000亿元,其中重庆、湖北、江西、湖南、河南、安徽、四川和天津在1000亿元以上。净 融资层面,仅有6个省实现正的净融资,其中广东165.51亿元最多,上海、甘肃、河北、云南和北京均在100亿元以下。江苏省尽管发行量最大,但净融资最低,也是唯一一个在-1000亿元以下的省份,净融资在-500亿元以下还有湖南和浙江,重庆和安徽在-400亿元至-500亿元之间,四川、河南等8个省份在-100亿元至-400亿元之间。 下文主要采用我们内部城投口径来分析。江苏省同样是发行量最大的省份,也是唯一一个超过万亿的省份,其次是山东和浙江,两者比较接近,均在5500亿元至5700亿元之间;之后的省份则差距较大,广东、河南、江西、湖北、重庆和四川在2000-2600亿元之间,其他省份则在2000亿元以下。净融资方面,共16个省份实现正的净融资,其中广东略超千亿,山东略超500亿元,河北、河南和浙江在100亿元之上,其他省份均在百亿以下。江苏同样是净融资最低的省份,也是唯一一个低于-1000亿元的省份,湖南低于-600亿元,安徽和重庆低于-300亿元,贵州和四川低于-100亿元,其他均在-100亿元以内。 考虑广义平台后,与城投相比,全国仅有5个省级地区(重庆、山西、宁夏、黑龙江和西藏)广义平台发行规模与传统城投基本持平,其他省份均有明显提升,其中甘肃、海南和青海增幅在100%以上,但总体发行量仍较小。发行大省中,前三大省份广义平台发行人较传统城投提升约13%左右,第四大省份广东的广义平台发行规模提升高达54%,是利用新型平台融资最为明显的区域。发行量在千亿规模以上的省份中,还有四川、安徽、福建和陕西的新型平台融资增幅较为明显。 广义平台层面,多数省份均实现了正的债券净融资,数量达到23个(传统城投是16个),其中广东依然是唯一一个超过千亿的省份;山东次之,接近千亿,其他省份均在600亿元以下。8个省份广义平台债券净融资为负,江苏依然是最低的,约为-877亿元;其次是湖南(-570亿元)、重庆(-370亿元)和安徽(-103亿元),贵州、黑龙江、西藏和云南均在-100亿元以内。 将广义平台净融资与传统城投净融资相比,仅有云南一个区域的广义平台的净融资更低,黑龙江、西藏和宁夏则是两者持平,其他27个省级区域的广义平台净融资均高于传统平台净融资,11个区域超出百亿以上,6个区域超过200亿元,北京最高超过500亿元,江苏、山东、广东、浙江和安徽位列2-6位,在200-400亿元之间。 接下来看融资成本,上海是2025年唯一一个传统城投债券加权票面利率(并未剔除有担保的债券)低于2%的区域,贵州和青海是唯二的超过3%的区域,内蒙古接近3%,其他省份相对均匀的分布在2%-2.8%之间。广义平台的债券加权票面利率分布也基本如此。两者结合来看,22个省份广义平台的融资成本低于传统城投,而广义平台融资成本更高的,差距仅为2BP左右。单独看差距的话,共11个省份的广义平台和传统城投的加权票面利率差距在1BP以内,21个省份差距在5BP以内。差异较大的省份,均是广义平台加权票面利率更低,低于10BP以上的有北京、海南、甘肃、内蒙古、贵州和青海。因此可以认定,2025年新型平台的融资成本与传统城投相比差别很小,有一定差异的区域均是新型平台的融资成 本更低,其中的原因一方面可能是部分新型平台层级较高。但总体来看,市场对新型平台的定价依然按照传统城投的模式,这可能是未来可能出现变化的点。 结合发行期限(若有行权按行权期)来看,各省传统城投之间融资成本的差异并非由期限导致,基本上所有省份的期限均集中在2-3年(含)和3-5年(含),仅有湖北、天津和云南的1年以内(含)的占比较高。广义平台同样表现如此。从市场定价角度来看,传统城投和广义平台之间未见明显差异,且各维度下的利差均非常有限。 最后来看地级市的维度。传统城投视角下,仅青岛的发行规模超千亿,8个地级市的发行规模在1000-2000亿元之间,分布在江苏、浙江、四川、广东和陕西五省;14个地级市的发行规模在500-100亿元,分布在河南、浙江、江苏、湖北、山东、江西、云南和福建八省;发行规模超百亿的还有80个地级市。从净融资来看,264个有发行或偿还的地级市中,共91个地级市实现正的净融资,占比34.5%。广州市的净融资最大,达到约458亿元;其他均在200亿元以下,其中青岛、深圳、济南、西安、宁波、南宁、合肥和郑州的净融资在100-200亿元之间,剩余82个地级市净融资均在百亿以内。净融资表现最弱的是南京,约为-325亿元,另有无锡、南通、盐城、苏州和株洲的净融资低于-100亿元,除株洲外均位于江苏。 广义平台层面,青岛、南京和广州的发行规模超过2000亿元,杭州、苏州、成都、西安、济南、南通、泰州和昆明的发行规模在1000-2000亿元之间,发行规模在500-1000亿元之间的共有20个地级市,100-500亿元之间的还有76个地级市,其他均在百亿以下。净融资上,共111个地级市实现正的净融资,占比42.0%,较传统城投高出7.6个百分点。其中,净融资规模最大的依然是广州,达到约618亿元;其次是济南的337亿元,合肥、西安等11个城市在100-300亿元之间,其他均在百亿之下。净融资表现最弱的依然是南京,约为-271亿元,另有南通和株洲低于-100亿元,其他均在-100亿元之内,明显优于传统城投,地方需要新型平台弥补融资缺口。 图主要地级市2025年胜遇口径广义平台债券发行与净融资情况(亿元) 报告声明 1.本报告仅供丝路海洋(北京)科技有限公司(本公司)客户使用。 2.本报告所载的所有内容均不构成投资建议,任何投资者须对任何自主决定的行为负责。任何投资者因信赖本报告而进行的投资或其他行动并由此产生的任何损失,均由投资者自行承担,本公司不承担任何法律责任。 3.本报告所载的所有信息均以本公司认为准确、可靠的来源获取,但本公司不保证本报告所述信息的准确性和完整性,本报告的使用者不应认为本报告所载的信息是准确和完整的而加以依赖,本公司不对因本报告所载信息的不合理、不准确或遗漏导致的任何损失或损害承担任何责任。 4.本报告是本公司依据合理的内部程序独立做出的,所载的观点仅是报告当日的观点,且上述观点后续可能发生变化,在不同时期,本公司可能会发出与本报告观点不一致的研究报告,本公司不承担及时更新和通知的义务。 5.本公司对本报告的所有信息表达与本公司业务利益存在直接或间联不做任何保证,相关风险请本报告的使用者独立做出评估,本公司不承担由此可能引起的任何法律责任。 6.本报告的版权归本公司所有,未经本公司书面许可任何个人和机构不得以任何形式复制、翻版、篡改、引用、刊登或发表等。 7.本公司发布的报告和信息适用法律法规规定的其它有关免责规定。 8.以上声明内容的最终解释权归本公司所有。