2025年债券一级市场回顾:产业篇

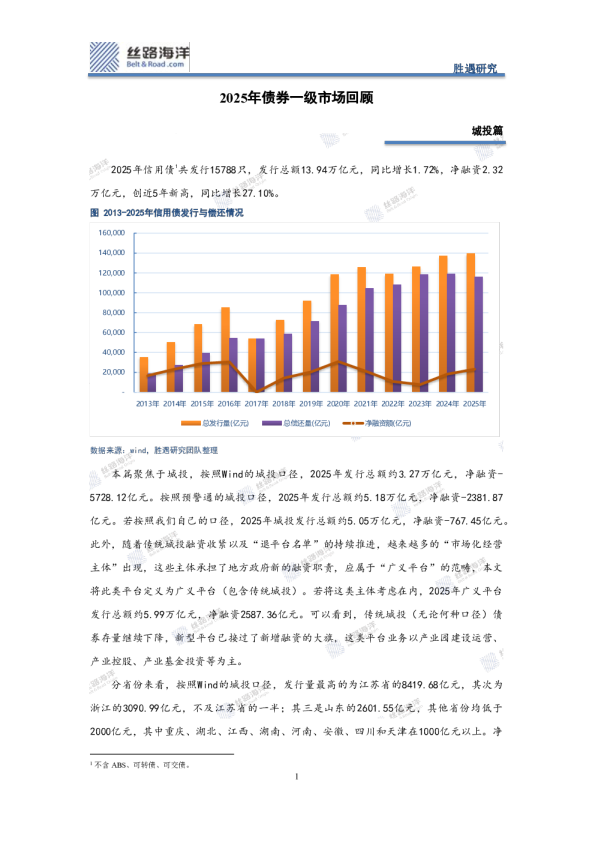

产业篇 2025年产业债共发行7725只,发行总额8.90万亿元,同比增长9.49%,占全部信用债发行规模的63.8%;净融资2.40万亿元,创近10年新高,同比增长25.97%。需要说明的是,本文所讨论的产业债,包括地方国有资产运营平台类主体(即广义平台),这里平台并非传统的城投,我们根据其业务实质多将其划分为产业控股、多元金融等行业。2025年产业债发行规模和净融资额显著提升,这类广义平台的贡献明显。 接下来,本文通过不同的维度对2025年产业债市场进行分析。 (一)债券类型 从发行类别上,一般中期票据发行占比在2024年显著提升的基础上,2025年继续提升,占比已超过四成。2025年发行规模占比提升的还有一般公司债和私募债,前者占比约为18.2%,后者占比约为5.2%。其他债券类型发行占比2025年均有所收缩,其中超短期融资债券发行规模占比仍为第二,但2025年下降3.3个百分点至30.6%。从发行方式上看,私募发行占比在2022年触底后持续缓慢回升,2025年占比提升约1.18个百分点至6.18%。 净融资方面,2025年一般中期票据的净融资规模最高,达到约1.59万亿元,其次是一般公司债的5298亿元。从变化来看,主要品种中仅一般短期融资券净融资下降,且已转负。其他主要品种净融资规模均保持增长,其中交易所的一般公司债和私募债分别增长87.5%和267.9%;协会的超短期融资债券、一般中期票据分别增长806.3%和13.6%。非主要品种上,定向工具的净融资规模大幅下降,且已接近零;一般企业债持续为负,主要是品种原因;项目收益票据和集合企业债近几年的规模均很小。整体来看,交易所和协会的产品均在产业债上发力,且主要集中在公募品种。 (二)企业性质 2025年国有企业和民营企业的发行规模均有所提升,其中国企增长约10.0%,民企增长达到26.6%;集体企业也保持增长,增幅约为8.3%。仅公众企业的发行规模下降,降幅约为13.2%。从发行占比来看,国企占比继续提升,2025年已达到92.5%,民营企业扭转了连续多年的下降趋势,2025年发行规模占比提升了约0.5个百分点至3.71%。 净融资方面,依旧以国有企业为主,2025年国有企业净融资同比增长21.8%,规模达到了约2.38万亿元,基本上贡献了全部产业债的净融资。公众企业净融资继续为负,规模同比基本持平。民营企业则终结了连续7年负的净融资,2025年终转正,规模约为375亿元。集体企业保持正的净融资,但规模持续很小。 (三)区域分布 北京由于聚集着众多央企,产业债发行规模持续处于领先地位,2025年突破3万亿元,创历史新高,也是唯一一个超过万亿的区域。排名第二的广东省接近9000亿元,第三的上海略超7000亿元,其他区域则均在5000亿元以下。2025年发行规模不及千亿的区域14个,较2024年减少2个。变化来看,2025年发行规模下降的区域有12个,多集中于发行规模下半区,发行规模排名前10的区域中仅广东下降,降幅不到10%。降幅在20%以上的区域包括陕西、云南、香港、贵州和黑龙江。增幅超过20%的包括北京、辽宁、新疆、甘肃、海南、青海、宁夏和西藏,其中西藏是唯一增幅超过100%的区域,但总量仍最低。 净融资层面,2025年黑龙江和重庆是仅有的2个净融资为负的区域,其中重庆连续2年为负,且融资缺口扩大。北京市唯一一个净融资规模超过万亿的区域,第2和第3的山东和上海超千亿,其他区域净融资均在千亿以下;10个区域净融资规模不及百亿(包括净融资为负的区域),较2024年减少2个。变化上来看,21个区域净融资实现增长,占比约64%,其中辽宁增长最为明显,实现大幅转正;其他净融资规模增长超过100%的还有湖南、甘肃、香港、内蒙古和青海,同时境外机构的净融资规模也显著提升。净融资规模明显下降的区 域,除重庆外,还有黑龙江(由正转负)以及福建、广东、陕西、贵州等。 (四)行业分布 2025年电力超过产业控股成为发行规模最大的行业,接近2万亿元,其他行业与其差距较为明显,产业控股是另一个发行规模超过万亿的行业,这两个行业占全部产业债发行规模的比重达到34.5%。其他行业的发行规模均在万亿之下,其中,建筑施工、金融控股超过5000亿元,收费公路在4000亿元以上,商业租赁、煤炭、房地产开发、石油天然气在3000亿元以上,贸易和多元金融发行规模超过2000亿元以上,另有钢铁等8个行业在千亿上,其他行业均不及千亿。变化来看,发行规模在2000亿元以上的行业中(共11个),产业控股、收费公路、煤炭和房地产开发共4个行业发行量出现下降,其他下降明显的还有轨道交通、食品饮料等行业;发行规模增长明显的包括航空、机械、电力等。 净融资层面,电力是唯一一个净融资规模超过5000亿元的行业,同比增长达到156.8%。净融资前五大行业还有产业控股、金融控股、建筑施工和多元金融,其中前两者均超过3000亿元。建筑施工是前五大行业中唯一下滑的行业,降幅约13.0%。前10大行业中净融资下降的还有收费公路,其他行业均保持增长,除电力外,航空和港口的增长最为明显。所有行业来看,半导体、机械等行业的净融资最为突出,尽管整体规模仍不大,但也体现出了科创债支持的效果。净融资表现最差的行业为房地产开发,同比转负并大幅下降,也是唯一一个融资缺口在百亿以上的行业。其他净融资规模下降明显的还有收费公路、食品饮料、资产管理、休闲服务等。 (五)期限与成本 低利率环境下,多数行业均选择拉长债券期限,发行规模前10大的行业中,仅有商业租赁和贸易行业的3年以上占比不到50%,分别为22.8%和40.7%,其中商业租赁发行期限在1年以内(含)的规模占比达到约56%,贸易则为51%。债券期限以短期为主的行业还有食品饮料、航空、通信和零售等。长久期中,发行期限在3年以上占比超过70%的行业包括产业控股、金融控股、房地产开发、多元金融等。 成本方面,纺织是2025年唯一一个加权票面利率超过3%的行业,综合、商业地产、房地产开发在2.5%及以上,其他行业均在2.5%以下,多个行业低于2%。其中,发行规模较大的行业中,电力、金融控股、收费公路、石油天然气的加权平均票面利率均低于2%。结合收益和规模来看,发行规模超过千亿的行业中,也仅有房地产开发和综合的加权平均票面利率在2.5%以上,2.2%以上的也仅增加多元金融,产业债的利差同样被极致压缩。 报告声明 1.本报告仅供丝路海洋(北京)科技有限公司(本公司)客户使用。 2.本报告所载的所有内容均不构成投资建议,任何投资者须对任何自主决定的行为负责。任何投资者因信赖本报告而进行的投资或其他行动并由此产生的任何损失,均由投资者自行承担,本公司不承担任何法律责任。 3.本报告所载的所有信息均以本公司认为准确、可靠的来源获取,但本公司不保证本报告所述信息的准确性和完整性,本报告的使用者不应认为本报告所载的信息是准确和完整的而加以依赖,本公司不对因本报告所载信息的不合理、不准确或遗漏导致的任何损失或损害承担任何责任。 4.本报告是本公司依据合理的内部程序独立做出的,所载的观点仅是报告当日的观点,且上述观点后续可能发生变化,在不同时期,本公司可能会发出与本报告观点不一致的研究报告,本公司不承担及时更新和通知的义务。 5.本公司对本报告的所有信息表达与本公司业务利益存在直接或间联不做任何保证,相关风险请本报告的使用者独立做出评估,本公司不承担由此可能引起的任何法律责任。 6.本报告的版权归本公司所有,未经本公司书面许可任何个人和机构不得以任何形式复制、翻版、篡改、引用、刊登或发表等。 7.本公司发布的报告和信息适用法律法规规定的其它有关免责规定。 8.以上声明内容的最终解释权归本公司所有。