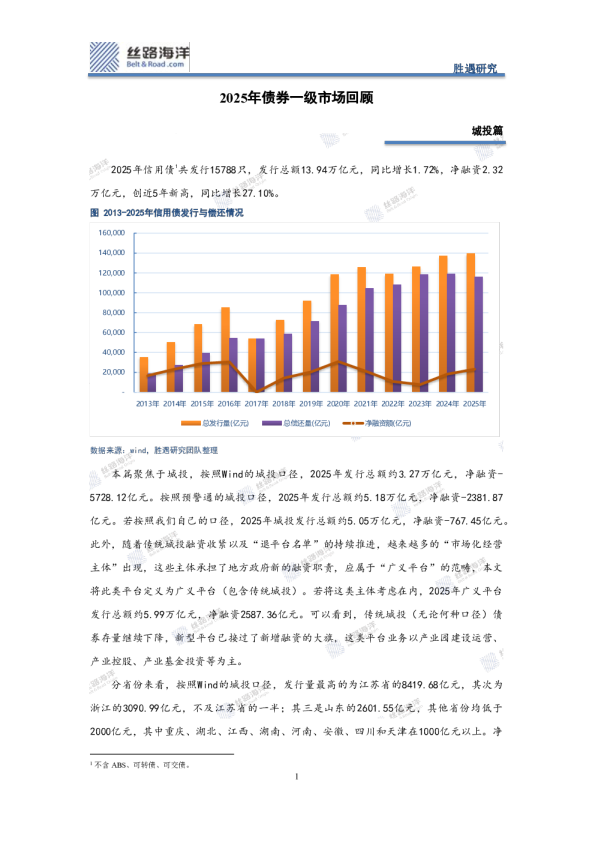

山东观察:2025年债券一级市场

山东观察 2025年山东省信用债1发行总额9970.04亿元,同比微增0.84%,净融资1725亿元,同比下降2.40%。分类型来看,城投债发行5650亿元,净融资553.92亿元;产业债发行4320亿元,净融资1171.08亿元。若将产业控股等实际承担区域融资职责的主体考虑到内,2025年山东省广义平台(包含传统城投)发行总额6376.03亿元,净融资925.47亿元。 首先聚焦于传统城 投,青岛市 山东省为唯一 一个发行规 模超千亿的 城市, 达到了2152.11亿元,同时也是唯一一个净融资规模超过百亿的城市,达到了165.08亿元。济南发行规模位于第二,达到724.37亿元,其次是潍坊的468.71亿元,其他城市均在400亿元以下。其中,淄博、临沂和济宁在300亿元以上,威海、泰安、烟台在200亿元以上,菏泽和日照在100亿元以上,其他城市均在百亿以下,聊城不及50亿元。 净融资层面,青岛之后是济南的81.63亿元,50亿元以上的还有省级城投和菏泽市,临沂、日照、泰安在40亿元以上,滨州和潍坊超过20亿元,烟台、枣庄、淄博在10亿元以上,东营不及10亿元;聊城、德州、威海和济宁净融资为负,均在-20亿元以内。 收益率上,山东仍存在一定的“挖掘空间”,以加权平均票面利率来看,3%以上的地 级市达到5个,其中聊城在3.5%以上,潍坊、济宁、枣庄和威海位于3.1%-3.4%区间内。2.8%以上的还有滨州、泰安和淄博,2.5%以上的还有临沂、菏泽、德州、日照和东营;最低的省级城投加权平均票面利率也在2%以上。需要说明的是,以上数据未考虑期限的因素。 以广义平台来看,青岛仍是唯一一个发行规模超过千亿的城市,其次的济南超过800亿元,潍坊超过500亿元;之后的是省级平台,在400亿元以上,这是与传统城投最大的差异;淄博、临沂和济宁在300亿元以上;威海、泰安和烟台在200亿元以上,菏泽和日照超百亿,其他城市均低于100亿元,其中聊城不及50亿元。 数据来源:wind,胜遇研究团队整理 净融资层面,聊城、德州和威海为负,较传统城投减少了济宁;青岛平台和省级平台净融资在200亿元以上,与传统城投相比,省级平台增长明显;其次的济南在超过100亿元,较传统城投也有明显提升,类似的还有潍坊、淄博、济宁和泰安等地,“市场化”平台已在区域融资中贡献重要力量。 与传统城投相比,大多数区域广义平台的加权平均票面利率差异较小,仅聊城在5BP以上,潍坊、东营和烟台在2BP以上,其他区域均在2BP以内。具体水平来看,聊城仍是唯一一个3.5%以上的城市,潍坊在3.3%以上,济宁、枣庄和威海在3.1%-3.2%之间,滨州和泰安在2.9%以上,淄博在2.8%以上;最低的同样为省级平台,与传统城投基本持平。 产业债层面,2025年山东发行的主体共涉及26个行业,其中收费公路发行规模最高,达到622亿元,产业控股是另一个超过600亿元的行业,其他行业均在500亿元以下。其中,煤炭、金属、电力在400亿元以上,钢铁和化工在200亿元以上,多元金融、水务、建筑施工、港口和电子设备在100亿元以上,其他均在百亿以下。 图2025年山东省产业债发行占比情况 山东省多数行业2025年均实现了正的净融资,其中产业控股最高且远超其他行业,百亿以上的还有煤炭、收费公路和化工。钢铁行业的发行量较高,但净融资较少;类似的还有电力。净融资为负的有休闲服务、食品饮料、商业租赁和房地产开发四个行业,其中休闲服务和房地产开发2025年无发行,商业租赁有一定的发行,但偿还规模更大。 再来看产业债的收益率,零售和综合是唯二的3%以上的行业,水务很接近3%,其他行业均在2.7%以下。2.5%以上的有担保、医疗器械和商业租赁。2%以下的共有4个行业,分别为收费公路、电力、电子设备和食品饮料。 最后再看企业性质,地方国有企业是山东省债券市场的绝对核心,2025年发行量占比接近92%,若考虑到中央国有企业后,国有企业的占比超过96%;另1家公众企业山东鲁泰控股集团有限公司虽无实际控制人,但两家股东也分别为地方国企和央企。集体企业主要是南山集团有限公司和海尔系企业,也并非严格意义的民企。民营企业实际上仅有6家,其中宏桥系的2家企业(山东宏桥新型材料有限公司、山东魏桥铝电有限公司)发行占比达到75%。 图2025年山东省信用债发行主体企业性质情况 从收益率来看,山东民企和国企的加权平均票面利率基本持平,均在略高于2.5%的水平,集体企业略低于2.5%,央企在2%以下。最高的为公众企业的山东鲁泰控股集团有限公司,在接近3.9%的水平。 具体民企层面,仅有1家企业的加权票面利率在3%以上,其他均在2.8%及以下,歌尔股份有限公司甚至在2%以下,山东民企的收益挖掘空间有限。 报告声明 1.本报告仅供丝路海洋(北京)科技有限公司(本公司)客户使用。 2.本报告所载的所有内容均不构成投资建议,任何投资者须对任何自主决定的行为负责。任何投资者因信赖本报告而进行的投资或其他行动并由此产生的任何损失,均由投资者自行承担,本公司不承担任何法律责任。 3.本报告所载的所有信息均以本公司认为准确、可靠的来源获取,但本公司不保证本报告所述信息的准确性和完整性,本报告的使用者不应认为本报告所载的信息是准确和完整的而加以依赖,本公司不对因本报告所载信息的不合理、不准确或遗漏导致的任何损失或损害承担任何责任。 4.本报告是本公司依据合理的内部程序独立做出的,所载的观点仅是报告当日的观点,且上述观点后续可能发生变化,在不同时期,本公司可能会发出与本报告观点不一致的研究报告,本公司不承担及时更新和通知的义务。 5.本公司对本报告的所有信息表达与本公司业务利益存在直接或间联不做任何保证,相关风险请本报告的使用者独立做出评估,本公司不承担由此可能引起的任何法律责任。 6.本报告的版权归本公司所有,未经本公司书面许可任何个人和机构不得以任何形式复制、翻版、篡改、引用、刊登或发表等。 7.本公司发布的报告和信息适用法律法规规定的其它有关免责规定。 8.以上声明内容的最终解释权归本公司所有。