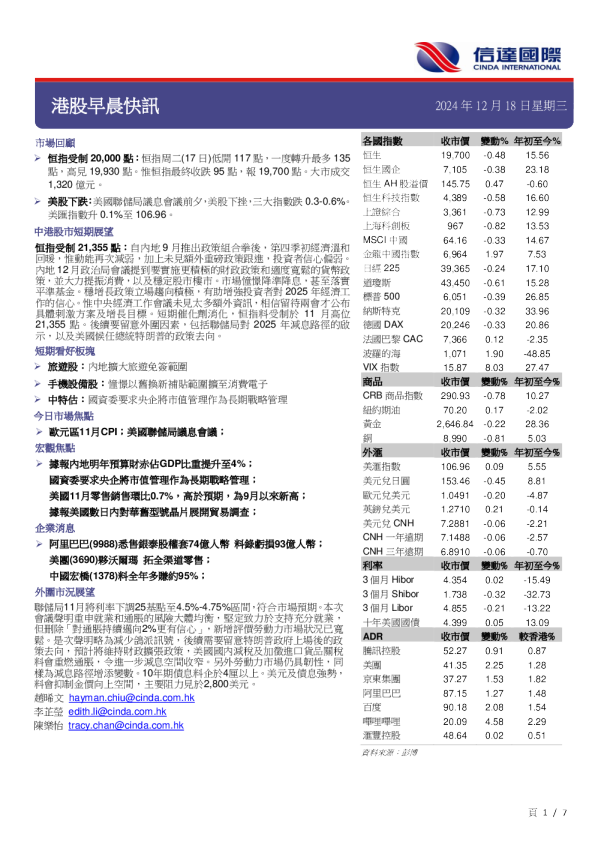

港股早晨快讯

2012-01-172024年12月18日星期三 市場回顧 ➢恒指受制20,000點:恒指周二(17日)低開117點,一度轉升最多135點,高見19,930點。惟恒指最終收跌95點,報19,700點。大市成交1,320億元。 ➢美股下跌:美國聯儲局議息會議前夕,美股下挫,三大指數跌0.3-0.6%。美匯指數升0.1%至106.96。 中港股市短期展望 恒指受制21,355點:自內地9月推出政策組合拳後,第四季初經濟溫和回暖,惟動能再次減弱,加上未見額外重磅政策跟進,投資者信心偏弱。內地12月政治局會議提到要實施更積極的財政政策和適度寬鬆的貨幣政策,並大力提振消費,以及穩定股市樓市。市場憧憬降準降息,甚至落實平準基金。穩增長政策立場趨向積極,有助增強投資者對2025年經濟工作的信心。惟中央經濟工作會議未見太多額外資訊,相信留待兩會才公布具體刺激方案及增長目標。短期催化劑消化,恒指料受制於11月高位21,355點。後續要留意外圍因素,包括聯儲局對2025年減息路徑的啟示,以及美國候任總統特朗普的政策去向。 短期看好板塊 ➢旅遊股:內地擴大旅遊免簽範圍➢手機設備股:憧憬以舊換新補貼範圍擴至消費電子➢中特估:國資委要求央企將市值管理作為長期戰略管理 今日市場焦點 ➢歐元區11月CPI;美國聯儲局議息會議; 宏觀焦點 ➢據報內地明年預算財赤佔GDP比重提升至4%;國資委要求央企將市值管理作為長期戰略管理;美國11月零售銷售環比0.7%,高於預期,為9月以來新高;據報美國數日內對華舊型號晶片展開貿易調查; 企業消息 ➢阿里巴巴(9988)悉售銀泰股權套74億人幣料錄虧損93億人幣;美團(3690)夥沃爾瑪拓全渠道零售;中國宏橋(1378)料全年多賺約95%; 外圍市況展望 聯儲局11月將利率下調25基點至4.5%-4.75%區間,符合市場預期。本次會議聲明重申就業和通脹的風險大體均衡,堅定致力於支持充分就業,但刪除「對通脹持續邁向2%更有信心」,新增評價勞動力市場狀況已寬鬆。是次聲明略為減少鴿派訊號,後續需要留意特朗普政府上場後的政策去向,預計將維持財政擴張政策,美國國內減稅及加徵進口貨品關稅料會重燃通脹,令進一步減息空間收窄。另外勞動力市場仍具韌性,同樣為減息路徑增添變數。10年期債息料企於4厘以上。美元及債息強勢,料會抑制金價向上空間,主要阻力見於2,800美元。 趙晞文hayman.chiu@cinda.com.hk李芷瑩edith.li@cinda.com.hk陳樂怡tracy.chan@cinda.com.hk 宏觀焦點 ➢據報內地明年預算財赤佔GDP比重提升至4%:《路透》引述消息人士透露,中國領導人上周同意將2025年預算赤字佔GDP比重提升至4%的紀錄新高,而經濟增長目標則維持在5%左右。與2024年最初設定財赤佔GDP約3%目標相比,新赤字計劃符合政治局會議和中央經濟工作會議提出「更積極」財政策略。而額外1個百分點的GDP支出相當於約1.3萬億人民幣。消息人士稱,這些額外刺激措施的資金將來自發行特別債券。 ➢國資委要求央企將市值管理作為長期戰略管理:國務院國資委印發《關於改進和加強中央企業控股上市公司市值管理工作的若干意見》,《意見》內容包括要求中央企業明確市值管理目標和方向,將市值管理作為一項長期戰略管理行為,健全市值管理工作制度機制,提升市值管理工作成效。《意見》要求中央企業以提高上市公司發展質量為基礎,指導控股上市公司貫徹落實深化國資國企改革重大部署,增強核心功能,提升核心競爭力,切實發揮科技創新、產業控制、安全支撐作用,著力打造一流上市公司。 ➢人社部:落實落細就業優先政策大規模開展職業技能培訓:中國人社部公布,人力資源社會保障部黨組於昨日(16日)召開擴大會議,強調要深刻把握明年經濟工作的總體要求、政策取向和重點任務,堅持穩中求進、以進促穩,守正創新、先立後破,系統集成、協同配合,打好存量政策和增量政策組合拳,在穩就業、促增收、惠民生、守底線上下更大功夫。堅持把穩就業作為保民生、促發展、穩預期的重要基礎,落實落細就業優先政策,支持經營主體減負穩崗,完善高校畢業生等青年、農民工、失業人員、困難人員等重點群體就業支持體系,大規模開展職業技能培訓,著力促進技能勞動者增收。堅持用改革的思維和辦法破解民生難題,重點推動延遲退休等社保制度改革穩妥有序實施,著力深化技能人才發展體制機制改革,完善工資收入分配制度,健全靈活就業和新就業形態勞動者權益保障制度。堅持把防範化解勞動就業領域風險作為重大任務,著力強化源頭防控,牢牢守住不發生系統性風險底線。緊緊圍繞擴大國內需求、發展新質生產力、深化經濟體制改革、擴大高水平對外開放、統籌推進新型城鎮化和鄉村全面振興、加大區域戰略實施力度等方面,充分發揮人社職能優勢,加強政策支持,積極助力推進高質量發展和中國式現代化。 ➢內地11月證券走資3300億新高:國家外滙管理局公布,11月證券項下銀行代客涉外收付款淨流出為457億美元(約3300億元人民幣),是自2010年有紀錄以來最大淨流出。當中,證券投資收入為1889億美元(1.38萬億元人民幣),支出則為2346億美元(1.71萬億元人民幣)。同時,人行日前公布,11月境外機構在銀行間債券市場的託管餘額為4.15萬億元人民幣,按月減少約1000億元,外資經已連續3個月減持中國在岸債券。至於股市資金流方面,隨着「滬深股通」實時交易數據今年5月開始停止披露,外界目前難以再從官方渠道掌握在岸股市的資金流情況,但數據統計機構EPFR的數據反映,全球互惠基金上月減持中資股。國際金融協會(IIF)預期,中國明年的投資組合將錄得250億美元(約1821億元人民幣)淨流出,以反映地緣政治緊張情況升級、投資信心減退,以及中國經濟所面對的結構性挑戰等因素。IIF又指人行與其他先進國家貨幣政策出現分歧,將進一步壓抑外資對在岸中資股投資情緒。 ➢歐美CEO對中國信心跌至悲觀僅15%料增加資本投資38%擬裁員:彭博社報道,美國智庫世界大型企業研究會(Conference Board)一項調查顯示,大多數歐美公司的國家/地區負責人信心從前六個月的56降至49,是2022年內地放棄防疫「清零」政策後最低。數據高於50代表樂觀,低於50代表悲觀。報告亦指,信心指數下的三個分項均錄得明顯跌幅,三個分項分別為:當前商業狀況、未來業務狀況(即從現在起六個月後)和未來行業狀況(即從現在起六個月後)。就「當前商業狀況」而言,數字由53跌至43,41% CEO稱當前商業狀況較半年前更差,比率較上半年增23%。而餘下57% CEO認為,中國仍較其他地方賺錢,在環球經濟疲軟的背景下,中國仍會是重要的增長來源。 ➢本港最新失業率維持3.1%符預期:據政府統計處今日(17日)發表的最新勞動人口統計數字(即9至11月的臨時數字),2024年9月至11月經季節性調整的失業率為3.1%,符市場預期,並與2024年8月至10月的數字相同。就業不足率在該兩段期間亦保持不變,維持於1.1%的水平。與2024年8月至10月比較,在2024年9月至11月期間,各行業的失業率(不經季節性調整)及就業不足率變動不一,但幅度普遍不大。總就業人數由2024年8月至10月的370.71萬人,上升至2024年9月至11月的371.18萬人,增加約4,700人。同期的總勞動人口亦由382.97萬人上升至383.15萬人,增加約3,600人。 ➢香港:初步統計第三季GDP同比增長1.8%:香港政府統計處今日(12月17日)發布2024年第三季環比物量計算按經濟活動劃分的本地生產總值初步數字。根據初步統計數字,整體本地生產總值在2024年第三季較上年同期實質上升1.8%,而2024年第二季的升幅為3.2%。按組成服務行業分析及與上年同期比較,所有服務活動合計的增加價值在2024年第三季實質上升1.9%,與第二季2.0%的升幅相若。按經濟活動劃分的本地生產總值數字,顯示個別經濟活動的生產價值。生產價值以增加價值或淨產值量度,計算方法是從生產總額減去生產過程中耗用的中間投產消耗。按經濟活動劃分的本地生產總值的物量估值(以環比物量計算)撇除了價格變動的影響,有助分析各行業產值的實質增長情況。進出口貿易、批發及零售業的增加價值,在2024年第三季與上年同期比較實質上升0.5%,而第二季則輕微下跌0.1%。住宿及膳食服務業的增加價值,在2024年第三季與上年同期比較實質下跌4.6%,而第二季的跌幅為6.4%。 ➢香港銀行公會:截至10月“跨境理財通2.0”投資者數目逾12萬人:香港銀行公會主席林慧虹表示,訪京團今次與中央不同部委有很多交流機會,探討如何加強跨境金融合作、一帶一路發展。林慧虹指,截至10月“跨境理財通2.0”投資者數目逾12萬人,單計南向新增投資者4.6萬人。她指,會不斷優化理財通,視乎投資者的需要,但要在風險可控情況下進行。很多國內企業在一帶一路國家加大投資,香港作為區內專業的企業財資中心及最大離岸人民幣中心,可進一步發揮所長,幫助企業應付需要的流動性及外匯管理。她指,期望推動大灣區內其他互聯互通的機會,包括考慮兩地居民日常支付是否有更方便的支付方案,希望內地資本市場有更多開放政策及新產品落地。她又指,香港新股市場近期氣氛正面,有很多高質量內地企業在港上市,形容是三贏局面,對企業、香港股市、香港吸引外資都有利。 頁2/7 ➢美國11月零售銷售環比0.7%,高於預期,為9月以來新高:美國11月零售銷售穩步增長,顯示出消費者支出的韌性持續,這也是美國假日購物季開局強勁的早期跡象。其中,汽車購買量激增,網上購物強勁增長,但其他領域的支出喜憂參半。12月17日週二,美國商務部公布的資料顯示,11月未經通脹調整的零售銷售環比增0.7%,創9月以來新高,略高於預期的0.6%。前兩個月的零售資料有所上修,10月資料從環比增0.4%修正為0.5%。剔除汽車和汽油後的零售額增長0.2%,低於普遍預期0.4%的增長,是連續第二個月上漲0.2%。零售銷售的“對照組”環比增長了0.4%,與預期相符。“對照組”剔除了幾個波動較大的類別,並計入季度國內生產總值(GDP)資料的計算。 ➢據報美國數日內對華舊型號晶片展開貿易調查:《彭博》引述消息人士報道,美國政府將在未來數日對中國晶片展開貿易調查,可能會導致關稅或其他措施來限制舊型號晶片及其相關產品的進口,包括醫療設備、汽車、智能手機及武器。報道稱,美國政府官員過去數月來一直在討論是否依據301條款來啟動調查,而本周白宮官員終於同意推進這項可能有助於保護美國晶片產業的調查。由於調查可能需要數個月時間才能有結果,因此任何應對措施將由美國當選總統特朗普來決定。 ➢加拿大擬明年起對一系列中國進口產品加徵關稅:加拿大政府最新財政報告顯示,加拿大計劃最早從明年開始對一系列中國產品加徵關稅,這是對從中國進口的產品進行更廣泛調查的一部分。周一提交的年中財政報告顯示,加拿大已決定在新年伊始對從中國進口的某些太陽能產品和關鍵礦產品加徵關稅,並將於2026年對半導體、永磁體和天然石墨加徵關稅。這些措施將防止中國的非市場貿易行為對加拿大和整個北美大陸造成不公平和有害的市場扭曲。加拿大總理杜魯多的政府經常批評中國政府資助的供過於求和產能過剩政策,稱加拿大需要保護本地就業,防止低價的中國產品進入加拿大。 ➢日央行本周或“按兵不動”?明年一月加息預期升溫:日本央行本週四的貨幣政策會議備受矚目。儘管市場普遍預計短期內利率將維持不變,但對未來加息的預期卻在不斷升溫。路透社最新調查顯示,95%的的經濟學家認為,日本央行將在未來三個月內上調政策利率。這一比例顯著高於10月份調查中的67%。花旗認為,日央行年內加息可能性降低,明年1月或有動作;摩根大通提醒,如果日本央行12月意外加息,日元將出現大幅波動,美元兌日元匯率初始跌幅可能在1%至2%之間,甚至可能超過今年7月加息時的跌幅。美銀則認為,日央行有延遲至3月才加息的可能。 企業消息 ➢健康之路(2587