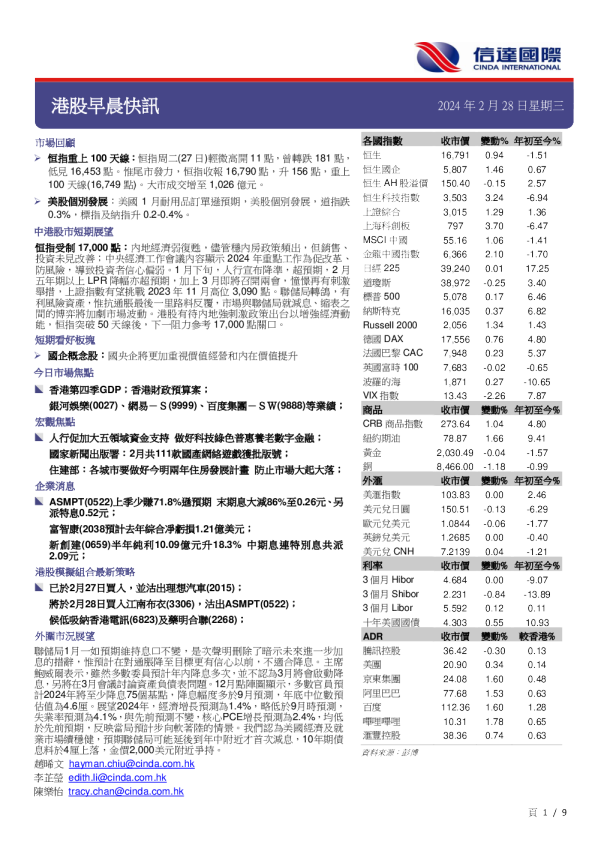

港股早晨快讯

2012-01-172024年2月28日星期三 市場回顧 ➢恒指重上100天線:恒指周二(27日)輕微高開11點,曾轉跌181點,低見16,453點。惟尾市發力,恒指收報16,790點,升156點,重上100天線(16,749點)。大市成交增至1,026億元。 ➢美股個別發展:美國1月耐用品訂單遜預期,美股個別發展,道指跌0.3%,標指及納指升0.2-0.4%。 中港股市短期展望 ➢恒指受制17,000點:內地經濟弱復甦,儘管穩內房政策頻出,但銷售、投資未見改善;中央經濟工作會議內容顯示2024年重點工作為促改革、防風險,導致投資者信心偏弱。1月下旬,人行宣布降準,超預期,2月五年期以上LPR降幅亦超預期,加上3月即將召開兩會,憧憬再有刺激舉措,上證指數有望挑戰2023年11月高位3,090點。聯儲局轉鴿,有利風險資產,惟抗通脹最後一里路料反覆,市場與聯儲局就減息、縮表之間的博弈將加劇市場波動。港股有待內地強刺激政策出台以增強經濟動能,恒指突破50天線後,下一阻力參考17,000點關口。 ➢短期看好板塊 ➢國企概念股:國央企將更加重視價值經營和內在價值提升 今日市場焦點 香港第四季GDP;香港財政預算案;銀河娛樂(0027)、網易-S(9999)、百度集團-SW(9888)等業績; 宏觀焦點 人行促加大五領域資金支持做好科技綠色普惠養老數字金融;國家新聞出版署:2月共111款國產網絡遊戲獲批版號;住建部:各城市要做好今明兩年住房發展計畫防止市場大起大落; 企業消息 ASMPT(0522)上季少賺71.8%遜預期末期息大減86%至0.26元、另派特息0.52元; 富智康(2038預計去年綜合凈虧損1.21億美元;新創建(0659)半年純利10.09億元升18.3%中期息連特別息共派2.09元; 港股模擬組合最新策略 已於2月27日買入,並沽出理想汽車(2015);將於2月28日買入江南布衣(3306),沽出ASMPT(0522);候低吸納香港電訊(6823)及藥明合聯(2268); 外圍市況展望 聯儲局1月一如預期維持息口不變,是次聲明刪除了暗示未來進一步加息的措辭,惟預計在對通脹降至目標更有信心以前,不適合降息。主席鮑威爾表示,雖然多數委員預計年內降息多次,並不認為3月將會啟動降息,另將在3月會議討論資產負債表問題。12月點陣圖顯示,多數官員預計2024年將至少降息75個基點,降息幅度多於9月預測,年底中位數預估值為4.6厘。展望2024年,經濟增長預測為1.4%,略低於9月時預測,失業率預測為4.1%,與先前預測不變,核心PCE增長預測為2.4%,均低於先前預期,反映當局預計步向軟著陸的情景。我們認為美國經濟及就業市場續穩健,預期聯儲局可能延後到年中附近才首次減息,10年期債息料於4厘上落,金價2,000美元附近爭持。 宏觀焦點 ➢人行促加大五領域資金支持做好科技綠色普惠養老數字金融:人民銀行本周一(26日)召開「做好金融五篇大文章工作」座談會,人行黨委委員、副行長朱鶴新出席會議並講話。會議提到要加大對五大重點領域的資金支持。用好用足貨幣政策工具,做好審貸放貸、資金申報和存續期管理,將人行再貸款優惠政策通過各金融機構精準傳導到各重點領域。中央金融工作會議強調,要着力做好科技金融、綠色金融、普惠金融、養老金融及數字金融五篇大文章,切實加強對重大戰略、重點領域、薄弱環節的優質金融服務,而人行召開的座談會提到,近年來金融部門認真貫徹落實黨中央、國務院決策部署,圍繞科技、綠色、普惠、養老等重點領域持續加大金融資源投入,取得積極成效。金融組織體系逐步健全,金融政策框架不斷完善,金融機構制度、產品和服務體系持續優化,重點領域的融資可得性明顯提升,融資成本穩中有降,為經濟高品質發展提供有力支援。下一步,金融部門要認真落實中央金融工作會議重要部署,進一步增強金融支持力度、可持續性和專業化水平。 ➢國家新聞出版署:2月共111款國產網絡遊戲獲批版號:國家新聞出版署公布2月份國產網絡遊戲審批信息,共111款遊戲獲批版號,當中包括網易(9999)旗下《天啟行動》。 ➢住建部:各城市要做好今明兩年住房發展計畫防止市場大起大落:近日,住房城鄉建設部下發通知,要求各地科學編制2024年、2025年住房發展年度計畫。各地要科學編制規劃,認真組織實施,根據人口變化確定住房需求,根據住房需求科學安排土地供應、引導配置金融資源,實現以人定房,以房定地、以房定錢,促進房地產市場供需平衡、結構合理,防止市場大起大落。按照要求,住房發展年度計畫要明確年度各類住房及用地供應規模、結構和區位,測算房地產項目合理融資需求。保障性住房要進一步明確供應套數和戶型結構。要將房地產市場平穩健康發展、住房保障輪候時間等納入目標管理。2024年4月30日前、2025年3月31日前,各城市要以適當方式向社會公佈當年住房發展年度計畫有關情況。 ➢兩部門:到2027年抽水蓄能電站投運規模達到8000萬千瓦以上:國家發展改革委、國家能源局發佈加強電網調峰儲能和智慧化調度能力建設的指導意見。意見提出,到2027年,電力系統調節能力顯著提升,抽水蓄能電站投運規模達到8000萬千瓦以上,需求側回應能力達到最大負荷的5%以上,保障新型儲能市場化發展的政策體系基本建成,適應新型電力系統的智慧化調度體系逐步形成,支撐全國新能源發電量占比達到20%以上、新能源利用率保持在合理水準。 ➢發改委和能源部:三年內支撐全國新能源發電量佔比達兩成以上:國家發改委、國家能源局發布加強電網調峯儲能和智能化調度能力建設的指導意見提出,到2027年,電力系統調節能力顯着提升,抽水蓄能電站投運規模達到8,000萬千瓦以上,需求側響應能力達到最大負荷的5%以上,保障新型儲能市場化發展的政策體系基本建成,適應新型電力系統的智能化調度體系逐步形成,支撐全國新能源發電量佔比達到20%以上、新能源利用率保持在合理水平,保障電力供需平衡和系統安全穩定運行。意見還提出,深入開展煤電機組靈活性改造,到2027年存量煤電機組實現「應改盡改」。在新能源佔比較高、調峯能力不足的地區,在確保安全的前提下探索煤電機組深度調峰,最小發電出力達到30%額定負荷以下,適度佈局一批調峰氣電項目,研究核電安全參與電力系統調節的可行性等。 ➢本港1月出口升33.6%勝預期:本港出口連升4個月,今年1月出口升33.6%,勝預期。政府統計處公布,繼去年12月錄得11%的按年升幅後,1月商品整體出口貨值為3887億元,按年升33.6%,高於市場預期升22.4%。同時,繼去年12月進口上升11.6%後,1月商品進口貨值為3851億元,按年升21.7%。今年1月份錄得有形貿易順差36億元,相等於商品進口貨值的0.9%。1月份,輸往亞洲的整體出口貨值上升45.7%。此地區內,輸往大部分主要目的地的整體出口貨值錄得升幅,尤其是中國內地升54.2%、印度升51%、馬來西亞升48.1%、台灣升46.8%和泰國升45.6%。 ➢美國1月耐用品訂單環比暴跌6.1%,為2020年4月來最大降幅:受運輸設備領域——非國防飛機訂單、汽車業訂單的負面拖累,美國1月的耐用品訂單環比大幅下滑。此外,商業設備類的投資前景好壞參半。2月27日週二,美國商務部公佈的資料顯示,美國1月耐用品訂單環比初值下跌6.1%,為2020年4月以來最大降幅,不及預期的-5%,去年12月前值從0%下修至-0.3%。1月耐用品訂單同比下降0.8%。 ➢歐洲多車企要求2027年後電池本土生產?有企業稱“目前暫無細節要求”,專家:當地電動化進程恐受影響:日前,一則“雷諾、大眾等車企,要求中國動力電池企業到2027年將動力電池產品、電芯等材料進行歐洲本土化生產”的消息席捲動力電池圈。據一位動力電池行業人士向《每日經濟新聞》記者透露,“(行業內)是有這樣一個說法,具體情況暫時不清楚,目前(業務)都是(按)合同規定(進行)”。記者也向上述涉及到的一家車企求證,對方僅表示需要向(歐洲)總部查證,但截至發稿,記者並未獲得具體回復。當前,動力電池行業的“內卷”逐漸向海外蔓延,全球動力電池格局或被重塑。與此同時,部分國家陸續提出動力電池及相關產業鏈本土化供貨的要求,這或將促使動力電池行業在海外市場進入“大浪淘沙”的新階段。 ➢英擬查中國補貼電動車:政情網站Politico引述知情人士報道,英國正在考慮是否調查中國政府為電動汽車製造商提供的補貼。報道提及,英國貿易大臣巴德諾赫(Kemi Badenoch)準備指示貿易救濟署開啟調查。報道引述貿易救濟署署長Oliver Griffiths說:「預計若有申請提出,我們就會研究」。 ➢通脹全面強於預期日本1月核心CPI同比上漲2%符合央行目標:日本1月通脹率全面強於預期,為日本央行結束負利率政策提供了更多支持。週一公佈的資料顯示,日本1月整體CPI同比上漲2.2%,雖較前值2.6%有所放緩,但明顯高於預期的1.9%。1月核心CPI(除生鮮食品)同比漲幅從前月的2.3%放緩至2%,符合日本央行的通脹目標,並高於經濟學家預估的1.9%。而作為核心中的核心,1月CPI(除生鮮食品及能源)同比上漲3.5%,低於前值3.7%,但高於預期3.3%。 ➢傳OPEC+延長額外石油減產:路透社引述消息人士報道,OPEC+將考慮將自願額外石油減產計劃延長至第二季度,甚至到今年底,為市場提供額外的支持。去年11月OPEC+同意今年首季自願減產合共每日約220萬桶,據悉,延長減產的決定尚未在OPEC+正式進行討論,預計該決定將在三月第一個星期作出,個別國家預計將宣布其決定。 ➢企業消息 ➢電動車充電樁商摯達擬港籌10億:彭博引述消息指出,內地電動車充電系統製造商上海摯達科技考慮來港上市,預計集資額約10億元。報道提到,摯達科技正與申萬宏源就上市事宜合作,可能最快本周提交初步招股書,並最早在今年內上市,惟集資規模等細節仍在討論,尚未最終確定。根據摯達科技網站,公司2010年成立,從事家庭新能源車智能充電和數字能源科技,私人充電樁出貨量累計有35萬支,並為全國80%車企服務,服務網絡覆蓋350個城市。 ➢IMAX中國(1970)全年多賺1.6倍改不派末期息:IMAX中國公布年度業績。IMAX中國全年公司擁有人應佔利潤2705.1萬美元,按年增1.6倍,每股利潤0.08美元,考慮到中國經濟復甦存在的不確定性及整體市場環境,以及集團欲使用其現金儲備投入大中華IMAX品牌,改為不派末期息。期內,收入8698.2萬美元,升18.6%。其中,於票房收入增加,內容解決方案收入2552.2萬美元,升71.2%,技術產品及服務收入6089.8美元,升4.5%。IMAX中國表示,隨著影院放映行業持續自疫情中回暖,中國IMAX網絡的影院運營商於2023年財政年度恢復正常運營。然而,疫情對公司業務及財務業績的後續影響可能繼續,並取決於諸多不斷變動的因素。觀影是否以及何時能夠恢復至歷史水平,仍存在不確定性。 ➢比亞迪(1211)與意大利政府討論在當地設廠比亞迪:取決銷售情況、現時決定仍尚早:比亞迪據報獲意大利政府洽商到當地設廠。據彭博報道,比亞迪歐洲負責人舒酉星表示雙方有過接觸,討論過此事。舒酉星又表示,是否需要第二間歐洲的工廠,取決於比亞迪的銷售情況,指現在進展很好。比亞迪股價升5.3%,報197.9元。報道指,意大利政府為了在FIAT製造商Stellantis之外引入第二家汽車製造商,已聯繫比亞迪。意大利工業部長Adolfo Urso本月表示,支持第二家生產商到來,稱其為「幾個月來一直在努力的項目,與外國合作夥伴進行了實質性會談。」 ➢吉利(0175)旗下極氪新款001上市售價26.9萬至32.9萬人幣:吉利旗下電動車品牌極氪新款001正式上市,共推出四款車型,售價介乎26.9萬元人民幣至32.9萬元人民幣。新車將於周五(3月1日)起開始交付。新車升級搭載800V高壓系統,提供95kWh/100kWh兩種電池可選,續航根據車型不同有675、705和750k