对二甲苯:短期震荡市,中期仍偏强 PTA:短期震荡市,中期仍偏强 MEG:供应偏紧,中期趋势偏强

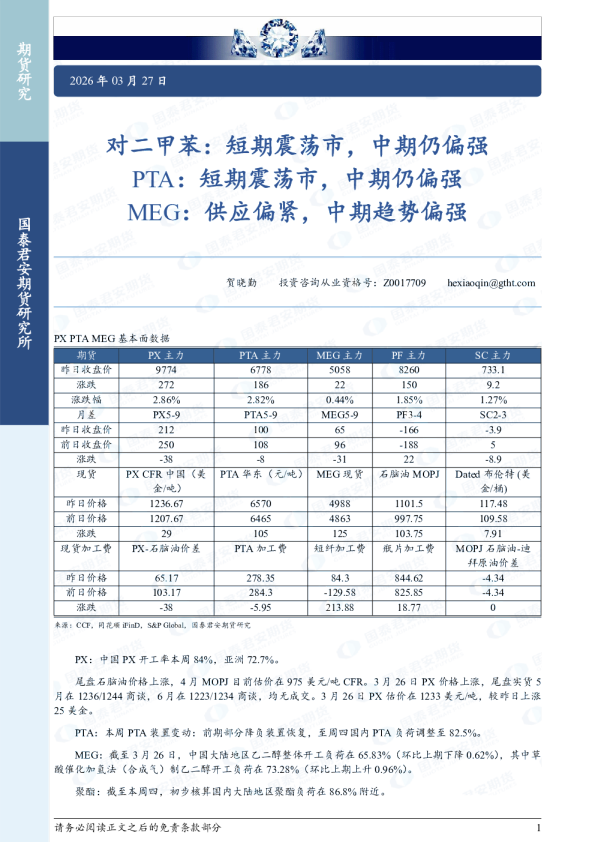

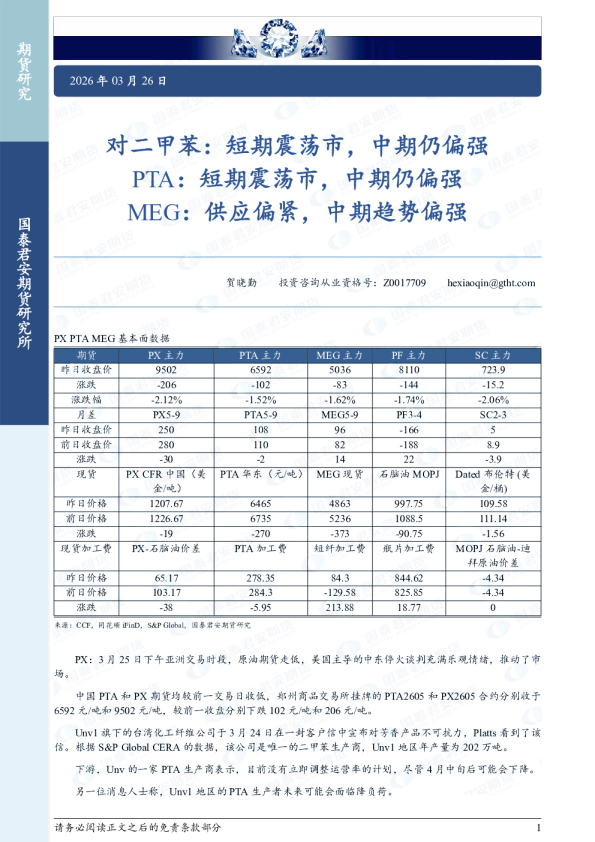

对二甲苯:短期震荡市,中期仍偏强PTA:短期震荡市,中期仍偏强MEG:供应偏紧,中期趋势偏强 贺晓勤投资咨询从业资格号:Z0017709hexiaoqin@gtht.com PX:尾盘石脑油价格上涨,4月MOPJ目前估价在1003美元/吨CFR。3月27日PX价格上涨,尾盘实货5月在1268/1284商谈,6月在1250有买盘,均无成交。3月27日PX估价在1263美元/吨,较3月26日上涨30美元。 3月27日下午亚洲交易时段,原油期货略高,华盛顿继续推动结束中东战争的谈判,而分析师们仍持怀疑态度。 在中国,郑州商品交易所PTA和PX期货收高,PTA和PX五月份合约收于6876元/吨和9916元/吨,分别上涨98元/吨和148元/吨。 市场消息人士指出,随着中东战争导致韩国限制石脑油出口,5月和6月供应安全的担忧日益加剧。 重石脑油被用于重整操作以生产对二甲苯,以及转烷基化等其他工艺。一位消息人士预计,主要依赖进口石脑油的中国生产商将直接受到影响,另一位则表示,总体上,主要原料为原油而非石脑油的一体化生产商的存在,将减轻影响。 尽管如此,一位消息人士称,韩国出口进一步受限可能扩展到石化产品,这也凸显了中国下游生产商供应面临的又一风险。一位驻新加坡消息人士说:“我听说韩国政府正在考虑将出口管制扩展到石化产品。” 消息人士指出,五月是关键转折点,届时供应中断带来的运营和商业复杂性达到最高点,原料短缺预计将影响芳香族物质供应,包括对甲苯。 在需求方面,消息人士称,下游聚酯需求上升是必要的,以实现对苯和PTA库存的抽水,这可能在4月下半月前发生。 MEG:据市场消息,受霍尔木兹海峡持续封锁影响,波斯湾地区内供应无法兑现,国外一主流供应商近日已经陆续对MEG、DEG等产品宣布不可抗力。此外,沙特一套45万吨/年的MEG装置近日起停车,重启时间待定。 台湾一套36万吨/年的乙二醇装置因原料问题计划近期停车。 伊朗一套40万吨/年的MEG装置近期已停车,另一套44.5万吨/年的装置未能推进重启计划。 聚酯:湖州一套20万吨聚酯装置已停车检修,预计短停一周附近,装置配套生产涤丝、短纤和切片。 南通一套10万吨聚酯装置本周已停车检修,装置配套生产消光长丝为主;吴江一套20万吨聚酯装置计划于4月初停车检修,装置配套生产半光长丝为主。两套装置初步预期检修1个月左右。 吴江一大厂计划4月初检修两套聚酯装置,产能均在25万吨/套,主要生产半光涤纶长丝为主 江浙涤丝3月27日产销继续清淡,至下午3点半附近平均产销估算在1-2成。江浙几家工厂产销分别在20%、10%、20%、30%、10%、20%、20%、30%、15%、10%、0%、30%、20%、15%、0%、30%、0%、0%、30%、0%。 3月27日直纺涤短工厂销售较3月26日略有下滑,截止下午3:00附近,平均产销49%,部分工厂产销:50%、50%、30%、50%、60%、150%、90%、30%、51%、0%。 【趋势强度】 对二甲苯趋势强度:1 PTA趋势强度:0 MEG趋势强度:1 注:趋势强度取值范围为【-2,2】区间整数。强弱程度分类如下:弱、偏弱、中性、偏强、强,-2表示最看空,2表示最看多。 【观点及建议】 PX:成本与需求博弈,单边价格震荡偏强,月差5-9低于100元/吨仍可选择逢低正套。多SC空PX。多BZ空PX。当前的矛盾在于高企的原材料成本价格与疲软的下游需求之间的矛盾。在当前的时间节点上,下游订单处于青黄不接的阶段,清明节面临放假停工的问题,而成本端原油价格持续上涨,导致PX估值继续上移。供需层面PX库存仍然充足,现货销售困难,贸易商或选择抛售到盘面上,临近04合约交割,PX价格上冲难度相对较前期更大。但考虑到4月份是海内外炼化企业真正面临大考的阶段,未来供应不可避免的将出现减量,因此单边价格我们不看弱,如果有充分回调仍建议回调做多为主。但考虑到涨幅难以继续跟上原油,建议关注多SC空PX,以及多BZ空PX对冲头寸。 PTA:成本与需求博弈,不追高,回调多,单边价格震荡偏强,月差5-9低于50元/吨附近继续维持正套操作。当前PTA供应充足,开工率再次回升至82%附近,下游聚酯开工回落至86.9%。短期供应宽松的问题将影响04合约以及4月初的走势,本轮上涨过程中或难以追上成本端原油石脑油涨幅。但考虑到4月份海内外PX供应将明显收缩,PTA库存将进入加速下滑的局面。聚酯方面,织造补货意愿暂时不足,但部 分品类出口需求快速增长,不排除其他品类在4-5月份出现类似情况。因此PTA中期而言趋势我们认为仍偏强,后续出现回调,仍以回调做多为主。关注多EB空PTA对冲。 MEG:供应端缺失最为直接,趋势相对偏强。乙二醇供应减量体现在中东货源确定性的缺失。4月份乙二醇进口量将明显收缩。另外印度地区近期乙二醇货源短缺,中国出口乙二醇增加。国产乙二醇装置开工率从节前的80%降至66%附近,煤制装置部分处于春检阶段,难以提供供应增量,因此乙二醇港口库存去化速度相对其他品种预计更快。乙二醇单边价格仍偏强,5-9月差维持正套操作。 国泰君安期货有限公司(以下简称“本公司”)具有中国证监会核准的期货投资咨询业务资格(证监许可[2011]1449号)。 本报告的观点和信息仅供本公司的专业投资者参考,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。本报告难以设置访问权限,若给您造成不便,敬请谅解。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务的推介,亦不应被视为任何投资、法律、会计或税务建议,且本公司不会因接收人收到本报告而视其为本公司的当然客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。 分析师声明 作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,力求报告内容独立、客观、公正。本报告仅反映作者的不同设想、见解及分析方法。本报告所载的观点并不代表本公司或任何其附属或联营公司的立场,特此声明。 免责声明 本报告的信息来源于已公开的资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,本公司可发出与本报告所载资料、意见及推测不一致的报告,对此本公司可不发出特别通知。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何直接或间接损失或与此有关的其他损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。 版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安期货研究”,提示使用本报告的风险,且不得对本报告进行任何有悖原意的引用、删节和修改。若本公司以外的其他个人或机构(以下简称“该个人或机构”)发送本报告,则由该个人或机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该个人或机构以要求获悉更详细信息或进而交易本报告中提及的期货品种。本报告不构成本公司向该个人或机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该个人或机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。 除非另有说明,本报告中使用的所有商标、服务标记及标记均为国君期货所有或经合法授权被许可使用的商标、服务标记及标记,未经国君期货或商标所有权人的书面许可,任何单位或个人不得使用该商标、服务标记及标记。

你可能感兴趣

对二甲苯:短期震荡市,中期仍偏强;PTA:短期震荡市,中期仍偏强;MEG:供应偏紧,中期趋势偏强

对二甲苯:短期震荡市,中期仍偏强 PTA:短期震荡市,中期仍偏强 MEG:供应偏紧,中期趋势偏强

对二甲苯:短期震荡市,中期仍偏强 PTA:短期震荡市,中期仍偏强 MEG:供应偏紧,中期趋势偏强

对二甲苯:短期震荡市,中期仍偏强,PTA:短期震荡市,中期仍偏强,MEG:供应偏紧,中期趋势偏强