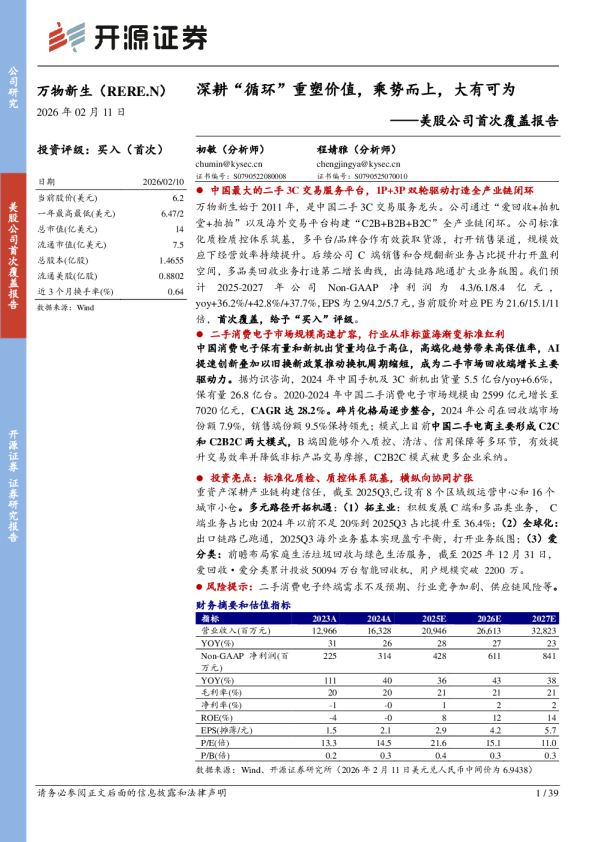

首次覆盖:技术革新,乘势出海

公司研究/首次覆盖 2026年03月18日 技术革新,乘势出海 ——比亚迪(002594.SZ)首次覆盖 汽车 投资要点: 报告原因: 投资建议:预计2025-2027年公司归母净利润为343/448/565亿元,对应PE为27/21/17倍。公司新能源车销量行业领先,高端新品逐步投放伴随电动核心技术持续迭代,海外销量强势渐显,盈利能力或将持续提升。首次覆盖,给予“买入”评级。 买入(首次评级) 行业与公司情况:中国新能源车市场渗透率突破50%临界点,行业竞争由单纯依靠压缩利润的价格战转向比拼核心技术、供应链韧性和生态构建能力。同时,加速出海已成头部车企获取超额利润与维持高增长的核心引擎。公司凭借极致的全产业链垂直整合能力、饱和式研发投入以及全价格带的产品矩阵,建立了深厚的技术与成本优势。高端化突破与全球化布局有望使公司逐步超越传统汽车制造商的定位,打开长期盈利上行空间,向全球领先的可持续能源巨头演进。 有别于大众的认识:1)从整车制造商向全球综合能源生态巨头跃迁,重塑估值边界:公司非单纯新能源车企,正在构建竞争对手难以企及的光伏发电+储能系统+闪充桩+电动车的全链路能源闭环;2)垂直整合既带来静态降本的显性价值,也带来极速工程迭代的隐性价值。后者在行业反内卷阶段将提高技术路线选择的容错率,并最终转化为坚实的产品力;3)出海战略非国内市场内卷下的被动之举,而是全产业链生态输出和中国工程师红利的全球套利。 关键假设点:1)收入增长:2025-2027年公司总营收同比增速约为9.6%、13.8%、12.4%,其中汽车业务收入增速约为10.0%、15.0%、13.0%;2)毛利率提升:司通过优化产品结构和费用率,综合毛利率逐步回升,2025-2027年约为17.6%、18.5%、19.3%。其中,汽车业务毛利率从20.0%逐步回升至22.0%。 催化剂:1)搭载第二代刀片电池与闪充技术的新车型密集上市,开启技术溢价与份额收复;2)公司海外产能的实质性释放与利润结构重塑,月度出口数据持续高增长;3)储能与外供电池业务持续增长,利润持续释放。 相关研究 风险提示:1)国内车企竞争加剧:若国内车企非理性价格战持续加剧,将导致单车盈利空间被严重压缩;2)新技术市场接受度不及预期:若消费者对二代刀片电池与闪充技术的认可度不足,可能导致新技术无法如期转化为销量增量;3)海外市场政策风险:欧盟关税政策的最终落地执行力度,以及拉美、东南亚等新兴市场可能出台的本土保护政策,可能延缓公司海外产能的释放爬坡进度。 证券分析师 吴迪S0820525010001021-32229888-25523wudi@ajzq.com 联系人 徐姝婧S0820124090004021-32229888-25517xushujing@ajzq.com 资料来源:Wind,爱建证券研究所 资料来源:Wind,爱建证券研究所 资料来源:Wind,爱建证券研究所 资料来源:Wind,爱建证券研究所 风险提示:1)国内车企竞争加剧:若国内车企非理性价格战持续加剧,将导致单车盈利空间被严重压缩;2)新技术市场接受度不及预期:若消费者对二代刀片电池与闪充技术的认可度不足,可能导致新技术无法如期转化为销量增量;3)海外市场政策风险:欧盟关税政策的最终落地执行力度,以及拉美、东南亚等新兴市场可能出台的本土保护政策,可能延缓公司海外产能的释放爬坡进度。 财务预测摘要: 爱建证券有限责任公司 上海市浦东新区前滩大道199弄5号电话:021-32229888传真:021-68728700服务热线:956021邮政编码:200124邮箱:ajzq@ajzq.com网址:http://www.ajzq.com 评级说明 投资建议的评级标准 报告中投资建议所涉及的评级分为股票评级和行业评级(另有说明的除外)。评级标准为报告发布日后6个月内的相对市场表现,也即:以报告发布日后的6个月内的公司股价(或行业指数)相对同期相关证券市场代表性指数的涨跌幅作为基准。其中:A股市场:沪深300指数(000300.SH);新三板市场:三板成指(899001.CSI)(针对协议转让标的)或三板做市指数(899002.CSI)(针对做市转让标的);北交所市场:北证50指数(899050.BJ);香港市场:恒生指数(HIS.HI);美国市场:标普500指数(SPX.GI)或纳斯达克指数(IXIC.GI)。 股票评级 相对同期相关证券市场代表性指数涨幅大于15%相对同期相关证券市场代表性指数涨幅在5%~15%之间相对同期相关证券市场代表性指数涨幅在-5%~5%之间相对同期相关证券市场代表性指数涨幅小于-5% 行业评级 相对表现优于同期相关证券市场代表性指数相对表现与同期相关证券市场代表性指数持平相对表现弱于同期相关证券市场代表性指数 分析师声明 本报告署名分析师在此声明:我们具有中国证券业协会授予的证券投资咨询执业资格或相当的专业胜任能力,本报告采用信息和数据来自公开、合规渠道,所表述的观点均准确地反映了我们对标的证券和发行人的独立看法。研究报告对所涉及的证券或发行人的评价是分析师本人通过财务分析预测、数量化方法、或行业比较分析所得出的结论,但使用以上信息和分析方法可能存在局限性,请谨慎参考。 法律主体声明 本报告由爱建证券有限责任公司(以下统称为“爱建证券”)证券研究所制作,爱建证券具备中国证监会批复的证券投资咨询业务资格,接受中国证监会监管。 本报告是机密的,仅供我们的签约客户使用,爱建证券不因收件人收到本报告而视其为爱建证券的签约客户。本报告中的信息均来源于我们认为可靠的已公开资料,但爱建证券对这些信息的准确性及完整性不作任何保证。本报告中的信息、意见等均仅供签约客户参考,不构成所述证券买卖的出价或征价邀请或要约。该等信息、意见未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。客户应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专家的意见。对依据或者使用本报告所造成的一切后果,爱建证券及其关联人员均不承担任何法律责任。 本报告所载的意见、评估及预测仅为本报告出具日的观点和判断。该等意见、评估及预测后续可随时更改。过往的表现亦不应作为日后表现的预示和担保。在不同时期,爱建证券可能会发出与本报告所载意见、评估及预测不一致的研究报告。 版权声明 请仔细阅读在本报告尾部的重要法律声明5本报告版权归属爱建证券所有,未经爱建证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、转载、刊登和引用。否则由此造成的一切不良后果及法律责任由私自翻版、复制、转载、刊登和引用者承担。版权所有,违者必究。