南华期货油料产业周报:近月偏强延续,远月下跌受限

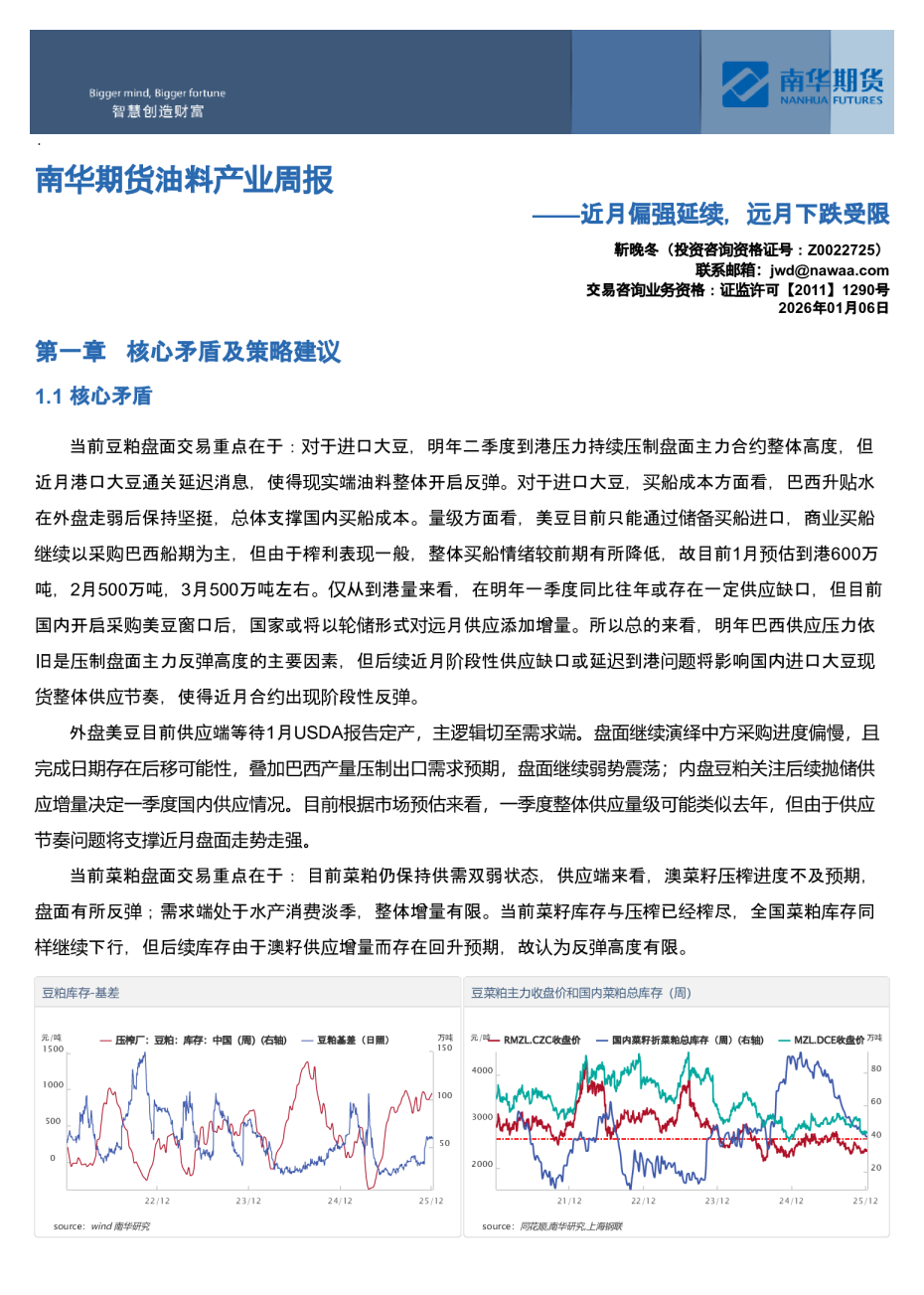

——近月偏强延续,远月下跌受限 靳晚冬(投资咨询资格证号:Z0022725)联系邮箱:jwd@nawaa.com交易咨询业务资格:证监许可【2011】1290号2026年01月06日 第一章核心矛盾及策略建议 1.1核心矛盾 当前豆粕盘面交易重点在于:对于进口大豆,明年二季度到港压力持续压制盘面主力合约整体高度,但近月港口大豆通关延迟消息,使得现实端油料整体开启反弹。对于进口大豆,买船成本方面看,巴西升贴水在外盘走弱后保持坚挺,总体支撑国内买船成本。量级方面看,美豆目前只能通过储备买船进口,商业买船继续以采购巴西船期为主,但由于榨利表现一般,整体买船情绪较前期有所降低,故目前1月预估到港600万吨,2月500万吨,3月500万吨左右。仅从到港量来看,在明年一季度同比往年或存在一定供应缺口,但目前国内开启采购美豆窗口后,国家或将以轮储形式对远月供应添加增量。所以总的来看,明年巴西供应压力依旧是压制盘面主力反弹高度的主要因素,但后续近月阶段性供应缺口或延迟到港问题将影响国内进口大豆现货整体供应节奏,使得近月合约出现阶段性反弹。 外盘美豆目前供应端等待1月USDA报告定产,主逻辑切至需求端。盘面继续演绎中方采购进度偏慢,且完成日期存在后移可能性,叠加巴西产量压制出口需求预期,盘面继续弱势震荡;内盘豆粕关注后续抛储供应增量决定一季度国内供应情况。目前根据市场预估来看,一季度整体供应量级可能类似去年,但由于供应节奏问题将支撑近月盘面走势走强。 当前菜粕盘面交易重点在于:目前菜粕仍保持供需双弱状态,供应端来看,澳菜籽压榨进度不及预期,盘面有所反弹;需求端处于水产消费淡季,整体增量有限。当前菜籽库存与压榨已经榨尽,全国菜粕库存同样继续下行,但后续库存由于澳籽供应增量而存在回升预期,故认为反弹高度有限。 ∗近端交易逻辑 1.目前近月现实供应端来看,全国进口大豆港口与油厂库存继续季节性回落,油厂压榨量本周回落,豆粕库存小幅回升维持高位。 2.需求端来看,未执行合同季节性回落,下游饲料厂物理库回升。 3.交易所库存来看,近月进入交割月,豆粕仓单重回历年高位;菜粕仓单在澳菜籽到港后继续保持0值。 *远端交易预期 1.远月大豆成本保持坚挺,进口利润小幅回升,远月船期采买情绪一般。 2.在中美贸易战背景中,目前中美贸易关系缓和,国家重启美豆采购,叠加抛储开启市场预期远月供应缺口缓解。菜粕由于中加关税缘故,加菜系难以进口,但随着澳菜籽不断到港,预计后续供应缺口同样缓解。 3.下游生猪产能去化偏慢,年前消费维稳。 4.巴西大豆种植基本奠定顺利基础,阿根廷可能受拉尼娜气候影响但减产有限,后续丰产压力将会以升贴水下跌的形势传递至国内粕类。 1.2交易型策略建议 【行情定位】 ∗趋势研判:近强远弱。∗价格区间:短期M2603与M2605间月差交易为主;但考虑明年巴西升贴水开启下跌通道时存在有触碰前低位置可能性。∗策略建议:1.试多M3-5月差持有。 【基差、月差及对冲套利策略建议】 ∗基差策略:转月后未点价基差考虑在明年巴西升贴水下跌通道开启后点价,已点价警惕后续年前走货节奏;未采购基差的情况下,年前可做盘面正套套保,农历年后下跌周期内继续考虑继续一口价采购为主。 ∗月差策略:M1-5离场后关注3-5月差正套机会。 ∗对冲套利策略:逢高(650,700)做缩豆菜粕2601价差。 【近期策略回顾】 1、做多M2601策略(减仓或离场),2025/7/30提出;2、M01的3300备兑期权开仓持有(已止盈离场),2025/9/15提出;3、M3-5价差150附近开仓持有(可减仓离场),2025/9/15提出;4、M1-3、M3-5价差可减仓,2025进入11月后至11/18提出减仓;5、M2601与RM2601备兑离场。6、M2603保本、M2605止盈离场。 1.3产业客户操作建议 1.4基础数据概览 第二章本周重要信息及下周关注事件 2.1本周重要信息 【利多信息】 1、巴西农村气象公司:受南大西洋辐合带(ZCAS)影响,本周初到周三,马托格罗索、巴伊亚州、米纳斯吉拉斯州、朗多尼亚州、戈亚斯州将持续降雨。巴西中南部的天气晴朗,并持续至周四,极地气团过境后气温将开始回升。中南部地区将于1月8日至12日再次迎来降雨,南马托格罗索州南部和帕拉纳州降雨量将较为充沛。 2、阿根廷油籽加工和出口商会:2025年阿根廷农产品出口金额为313.88亿美元,同比增长62.5亿美元或25%。12月份的出口金额为10.15亿美元,较11月增长33%。阿格斯咨询机构:巴西2025/26年度大豆产量创纪录,将在2026年第一季度显著推高谷物和化肥的公路运费,因为集中收获导致运输需求激增,以及化肥采购带来的物流瓶颈,以及新的最低运价表自动监控系统实施带来的成本结构性上升。 3、ABIOVE:发布正式通知,表示参与《亚马逊大豆禁购协议》的会员公司将退出该协议。此举标志着这一已实施近二十年、被视为保护亚马逊雨林关键举措的私营企业自律协定出现重大裂痕。可能削弱国际消费者和投资者对巴西大豆环境信誉的信心,引发品牌抵制或贸易壁垒,并可能将监管压力转向政府立法,从而带来新的不确定性。 【利空信息】 1、巴西农村气象公司:巴拉圭干燥天气将持续到本周末。1月10日至11日期间,巴拉圭的天气将发生变化,南部、北部和查科地区将迎来降雨。冷锋过后,巴拉圭的天气将转晴,并持续到1月中旬,届时巴拉圭将再次迎来降雨。 2、StoneX::将巴西大豆产量预测值较12月上调0.2%至1.776亿吨。一些分析师甚至预测产量将高达1.8亿吨。 3、USDA压榨月报:11月份大豆压榨量为2.205亿蒲,低于市场平均预期的2.252亿蒲式耳,较10月份创纪录的2.37亿蒲减少7%,但仍是历史第二高。USDA出口销售周报:截至12月25日当周,2025/26年度美国大豆净销售量为1,177,745吨,高一周前的987,082吨。2026/27年度净销售量为66,391吨,一周前为负4,800吨。USDA出口检验周报:截至2026年1月1日的一周,美国大豆出口检验量为980,518吨,上周为修正后的773,600吨,去年同期为1,295,819吨。2025/26年度迄今美国大豆出口检验总量达到16,401,241吨,同比减少45.3%,2025/26年度迄今美国大豆出口达到全年出口目标的36.9%。 【现货成交信息】 下游近月现货继续随用随买为主,滚动补货。 2.2下周重要事件关注 1、周一国内周度库存数据、USDA出口销售报告;2、周二USDA出口检验报告、CFTC农产品持仓;3、周四USDA出口销售报告;4、周六CFTC农产品持仓。 第三章盘面解读 3.1价量及资金解读 【内盘】 ∗单边走势 本周豆粕盘面震荡下行后企稳反弹。菜粕跟随豆粕走势为主,但因澳籽检测质量延迟表现略强。 ∗资金动向 豆粕(左)和菜粕(右)近期重点盈利席位表现平空加多,外资席位减空。从豆粕期权PCR指标来看与盘面表现不一致。 ∗月差结构 豆菜粕期货月差继续维持B结构的形式,主要与自身供应季节性有关。本周豆粕1-5、3-5月差继续走强,但随着01合约结束,M2603单边继续偏强带领M3-5月差坚挺。菜粕同样月差维稳。 source:wind,同花顺,南华研究 source:同花顺,wind,南华研究 source:wind,同花顺,南华研究 ∗基差结构 本周豆粕基差回升,菜粕基差维稳,豆菜粕现货价差换月后走弱。远月基差来看,对盘榨利与基差大致呈现反比走势,随着美豆回落叠加远月巴西成本继续坍塌,远月盘面支撑偏弱,而买船榨利回落,对应内盘基差将维稳,对应月差保持正套节奏。 【外盘】 ∗外盘走势 本周内外盘走势由于中方采购偏慢难以给予盘面更多支撑,且在南美种植顺利背景下继续下挫。 ∗资金持仓 CFTC表明管理基金再回空头持仓,仍略滞后,本周后恢复正常进度。 第四章估值和利润分析 4.1产区利润跟踪 豆系产区利润情况来看,美豆产区压榨利润小幅回落。南美产区巴西利润回升,阿根廷压榨利润回升。加拿大菜籽国内压榨利润由于菜籽价格回落而回升。 source:路透,南华研究,上海钢联 4.2进出口及压榨利润跟踪 从估值角度考虑,由于当前供应来源渠道不一,传统通过进口利润或成本锚定内盘价格体系缺乏一定有效性。仅靠巴西大豆进口价格判断内盘估值成本或将与实际出现出入。在国储拍卖时,陈豆价格明显高于进口成本价,从估值角度考虑内盘成本支撑上移,但从供应角度考虑给予现实更大供应压力。在采购美豆时,考虑中方采购美豆时无需计价关税,且进口成本总价并非透明,从估值角度考虑外盘在采购预期中走强,内盘成本上移,但同样后续供应压力增加。故认为,依靠简单估值锚定内盘价格在一季度内短暂缺乏有效性,后续进入二季度后,供应回归巴西主导后更能给予盘面指引。 菜籽进口虽给出压榨利润,但由于进口保证金因素存在,后续商业买船预计依旧保持谨慎心态,继续以政策性采购替代品进口为主。 【国际进出口】 ∗美国 ∗阿根廷 ∗中国 第五章供需及库存推演 5.1国际供需平衡表推演 巴西2025/26年度产量预计1.75亿吨,居全球首位。面积扩大至4880万公顷,单产3.59吨/公顷。与2024/25年度相比,产量增长2.04%,主要因种植面积增加和技术改良。 阿根廷产量估为4850万吨,面积1600万公顷,单产2.94吨/公顷。同比降5.10%,可能受拉尼娜相关干旱影响。 5.2国内供应端及推演 对于进口大豆,买船方面看,巴西升贴水在外盘弱后坚挺,总体支撑国内买船成本,近月榨利低于远月,而美豆目前只能通过储备买船进口,商业买船继续以采购巴西船期为主,整体买船情绪有所降低。到港方面 看,12月750万吨,1月600万吨,2月500万吨,3月500万吨左右。但目前开启采购美豆窗口以储备形式为主,对远月供应预期以抛储进行。而菜籽进口继续维持低位。 5.3国内需求端及推演 国内大豆延续四季度到港仍偏多,预计后续压榨量继续维持高位。国内豆粕在前期较高程度备货后,后续消费量同样难有更多增量。 5.4国内库存端及推演 国内大豆库存延续季节性高位,但随着后续大豆进口减量后,进入四季度将处于回落趋势中,预计将在明年一季度企稳回升。国内豆粕同样原料库存减量,压榨回落,豆粕库存同样在明年一季度维持60万吨左右水平。