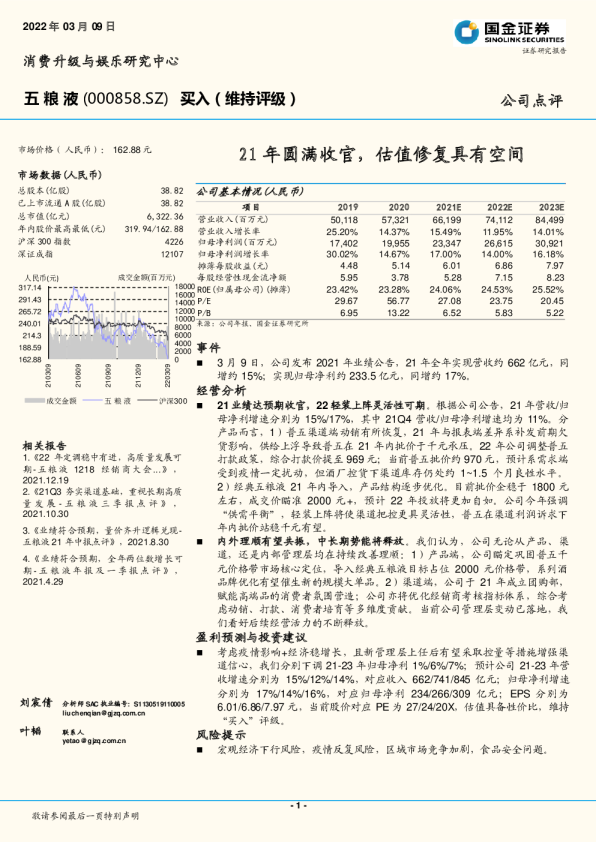

21年圆满收官,估值修复具有空间

公司基本情况(人民币) 事件 3月9日,公司发布2021年业绩公告,21年全年实现营收约662亿元,同增约15%;实现归母净利约233.5亿元,同增约17%。 经营分析 21业绩达预期收官,22轻装上阵灵活性可期。根据公司公告,21年营收/归母净利增速分别为15%/17%,其中21Q4营收/归母净利增速均为11%。分产品而言,1)普五渠道端动销有所恢复,21年与报表端差异系补发前期欠货影响,供给上浮导致普五在21年内批价于千元承压。22年公司调整普五打款政策,综合打款价提至969元;当前普五批价约970元,预计系需求端受到疫情一定扰动,但酒厂控货下渠道库存仍处约1~1.5个月良性水平。 2)经典五粮液21年内导入,产品结构逐步优化。目前批价企稳于1800元左右,成交价瞄准2000元+,预计22年投放将更加自如。公司今年强调“供需平衡”,轻装上阵将使渠道把控更具灵活性,普五在渠道利润诉求下年内批价站稳千元有望。 内外理顺有望共振,中长期势能将释放。我们认为,公司无论从产品、渠道,还是内部管理层均在持续改善理顺:1)产品端,公司瞄定巩固普五千元价格带市场核心定位,导入经典五粮液目标占位2000元价格带,系列酒品牌优化有望催生新的规模大单品。2)渠道端,公司于21年成立团购部,赋能高端品的消费者氛围营造;公司亦将优化经销商考核指标体系,综合考虑动销、打款、消费者培育等多维度贡献。当前公司管理层变动已落地,我们看好后续经营活力的不断释放。 盈利预测与投资建议 考虑疫情影响+经济稳增长,且新管理层上任后有望采取控量等措施增强渠道信心,我们分别下调21-23年归母净利1%/6%/7%;预计公司21-23年营收增速分别为15%/12%/14%,对应收入662/741/845亿元;归母净利增速分别为17%/14%/16%,对应归母净利234/266/309亿元;EPS分别为6.01/6.86/7.97元,当前股价对应PE为27/24/20X,估值具备性价比,维持“买入”评级。 风险提示 宏观经济下行风险,疫情反复风险,区域市场竞争加剧,食品安全问题。