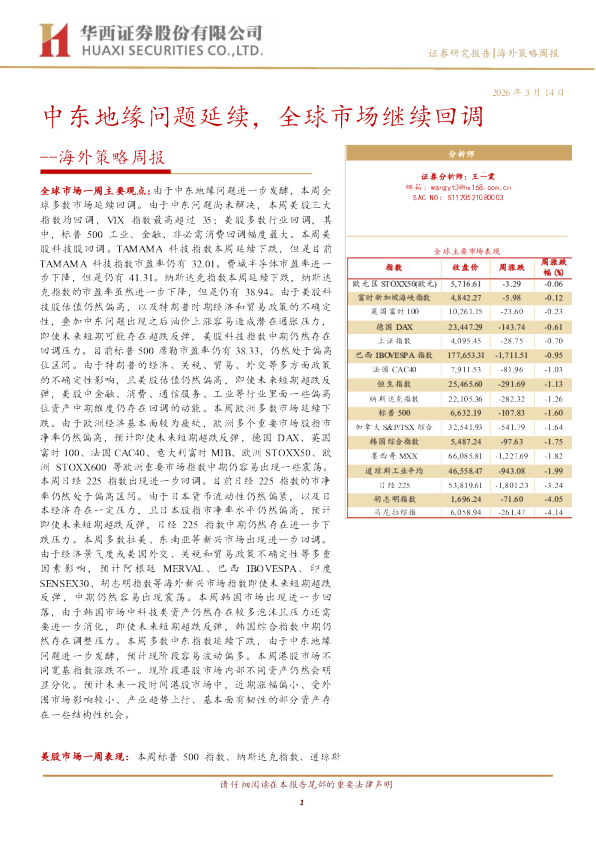

海外策略周报:地缘问题引发全球市场波动进一步加剧

依然波动明显。现阶段美股市场风险仍然延续进一步向价值股传导的趋势。尤其需要注意的是,虽然现阶段美股金融股出现一定幅度的回调,但是市净率仍处于历史偏高水平;且不少美股金融股在2020年3月底至今年年初时的涨幅已超过次贷危机前超过三年上涨加速期的累计涨幅。预计美股金融股未来一段时间仍会进一步承压,对整体美股大盘仍构成一定压力。现阶段席勒市盈率为35.89,大幅超过历史平均值16.92和中位数15.87。由于现阶段美股市场估值仍然偏高,叠加美联储还处于收紧货币流动性的初期阶段,预计现阶段美股大盘尚未企稳。 从欧洲市场来看,受美国纳斯达克指数联动影响,预计德国DAX指数还将出现进一步回调。受美国标普500、道琼斯工业指数的联动影响,预计法国CAC40、英国富时100等欧洲指数大概率还将出现进一步回调。由于美联储流动性处于收紧初期, 预计东南亚、拉美、中东非洲等海外新兴市场未来一段时间仍然会出现较为明显的回调,且不少海外新兴市场相关债市和汇市或仍会出现明显波动。由于港股大盘已经在去年经历了大幅调整,估值和价格风险有明显释放,现阶段外围市场波动或对港股影响相对东南亚、拉美、中东非洲等海外新兴市场影响较小。现阶段在港股主要宽基指数中,预计恒生中国企业指数和恒生指数韧性较好和波动率偏低。即便恒生科技受客观因素影响,预计难以出现类似去年相同幅度的下调空间。恒生H股金融业估值偏低,现阶段PE和PB分别为5.08和0.52;港股市场银行指数PE和PB分别为5.33和0.5;保险指数PE和PB分别为9.41和1.08;考虑到估值偏低,预计恒生H股金融业、银行、保险中期仍有一定的上涨机会。考虑到全球处于通胀偏高的经济周期,预计恒生必需性消费业中期或仍有一定的韧性。考虑到目前的基建周期,建筑工程中期或有一定的上涨空间。 美股市场一周表现:本周标普500和纳斯达克指数分别上涨了0.82%和1.08%,道琼斯工业指数指数下跌了0.06%。 港股市场一周表现:本周恒生指数、恒生香港中资企业指数、恒生中国企业指数、恒生科技指数均下跌,跌幅分别为6.41%、3.92%、6.4%和6.7%。 134999 海外重要经济数据:2022年1月,欧元区CPI当月同比增速为5.1%,高于前值5%。 风险提示:美联储货币政策超预期;经济增长不及预期;全球地缘政治风险的加剧;海外疫情控制不及预期;全球黑天鹅事件。 1.本周全球市场表现 本周发达国家市场较多出现下跌行情。其中,德国DAX下跌幅度最大,跌幅为3.16%。 本周新兴市场较多出现下跌行情。本周涨幅较大的是墨西哥MXX,上涨幅度达0.52%。 美股市场近一周表现 美股大盘本周表现 本周标普500和纳斯达克指数分别上涨了0.82%和1.08%,道琼斯工业指数指数下跌了0.06%。 行业方面,本周标普500多数行业出现上涨。其中,上涨幅度较大的是医疗行业和房地产行业,涨幅分别为2.71%、2.69%;下跌幅度最大的行业是非必需消费行业,跌幅为2.16%。 本周标普500指数表现较好的前十个股主要集中在信息技术行业。其中,个股涨幅排名前三的公司分别是铿腾电子、DISH NETWORK和铁山,涨幅分别为13.32%、13.26%和13.16%。 受地缘问题影响,本周美股市场周内依然波动明显。现阶段美股市场风险仍然延续进一步向美股价值股传导的趋势。尤其需要注意的是,虽然现阶段美股金融股出现一定幅度回调,但是市净率仍处于历史偏高水平;且不少美股金融股在2020年3月底至今年年初时的涨幅已超过次贷危机前超过三年上涨加速期的累计涨幅。预计美股金融股未来一段时间仍会进一步承压,对整体美股大盘仍构成一定压力。现阶段席勒市盈率为35.89,大幅超过历史平均值16.92和中位数15.87。由于现阶段美股市场估值仍然偏高,叠加美联储还处于收紧货币流动性的初期阶段,预计现阶段美股大盘尚未企稳。 美国中概股本周表现 本周纳斯达克金龙指数下跌了3.88%。由于中概股在去年经历了一段明显下跌,估值和价格风险有一定释放,未来一段时间不排除会出现超跌反弹。中期走势仍取决于相关政策,建议仍需关注和跟踪中概股相关政策的变化。 本周美国中概股上涨排名前十的个股中信息技术业占比较大。中概股本周涨幅前三的个股分别为中国天然资源、百达通和普惠财富,涨幅分别达到58.94%、27.94%和27.07%。 港股市场近一周表现 3.1.本周港股大盘以及不同行业表现 本周恒生指数、恒生香港中资企业指数、恒生中国企业指数、恒生科技指数均下跌,跌幅分别为6.41%、3.92%、6.4%和6.7%。 本周恒生所有行业均出现下跌。其中,下跌幅度最大的行业为恒生资讯科技业,跌幅达到8.88%;下跌幅度最小的行业是恒生医疗保健业,跌幅达到0.67%。 港股市场本周表现较好的个股 本周恒生指数中涨幅前十的个股多数集中在必需性消费业。其中,周涨幅排名前三的个股分别为百威亚太、药明生物和恒隆地产,其涨幅分别为7.58%、2.64%和2.57%,分属于必需性消费业、医疗保健业和地产建筑业。 本周恒生中国企业指数表现较好的前十个股多数下跌,只有农夫山泉上涨了0.94%。其中,跌幅最大的个股分别为翰森制药、安踏体育和中国移动,其跌幅分别为3.69%、3.62%和3.01%。 本周恒生香港中资企业指数表现相对较好的前十个股多数下跌,且集中在公用事业、必需性消费业和电讯业。其中,只有中国建筑国际、华润电力分别上涨了6.52%和2.46%,其他个股均表现为下跌。 本周恒生科技指数周涨幅排名前三的个股分别为ASM PACIFIC、华虹半导体和联想集团,其涨幅分别为8.1%、5.66%和2.46%。 由于到港股大盘已经在去年经历了大幅调整,估值和价格风险有明显释放,现阶段外围市场波动或对港股影响相对东南亚、拉美、中东非洲等新兴市场影响较小。现阶段港股主要宽基指数中,预计恒生中国企业指数和恒生指数韧性较好和波动率偏低。 即便恒生科技受客观因素影响,预计难以出现类似去年相同幅度的下调空间。恒生H股金融业估值偏低,现阶段PE和PB分别为5.08和0.52;港股市场银行指数PE和PB分别为5.33和0.5;保险指数PE和PB分别为9.41和1.08;考虑到估值偏低,预计恒生H股金融业、银行、保险中期仍有一定的上涨机会。考虑到全球处于通胀偏高的经济周期,预计恒生必需性消费业中期或仍有一定的韧性。考虑到目前的基建周期,建筑工程中期或有一定的上涨空间。 本周重要海外经济数据 2022年1月,欧元区CPI当月同比增速为5.1%,高于前值5%;欧元区核心CPI当月同比增速为2.3%,前值为2.6%。 2022年2月,欧元区服务业PMI为55.8,前值为51.1;欧元区制造业PMI为58.4,前值为58.7。 2022年2月,美国Markit服务业PMI为56.7,前值为51.2;美国Markit制造业PMI为57.5,高于前值55.5。 风险提示 美联储货币政策超预期;经济增长不及预期;全球地缘政治风险的加剧;海外疫情控制不及预期;全球黑天鹅事件。