你可能感兴趣

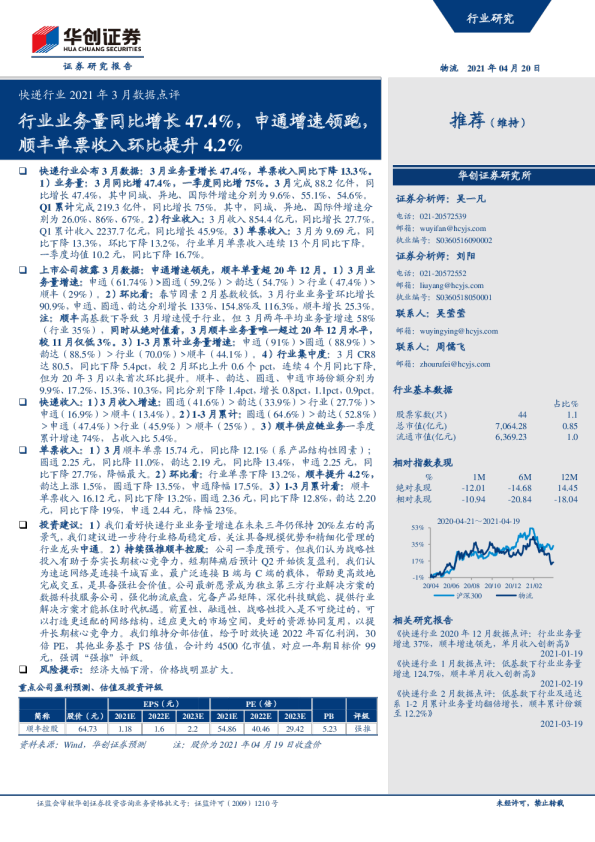

快递行业2021年3月数据点评:行业业务量同比增长47.4%,申通增速领跑,顺丰单票收入环比提升4.2%

华创证券2021-04-20

快递行业7月数据点评:上市公司连续2个月业务量增速跑赢行业,韵达领跑,申通圆通提速,顺丰单票收入同比提升

华创证券2018-08-19

快递行业10月数据点评:顺丰业务量增速48.5成为领跑者;行业业务量增速22.7%,单票收入同比提升

华创证券2019-11-18

快递行业2021年8月数据点评:各公司单票收入环比普升,顺丰业务量增速连续四个月领跑,圆通单票收入同比增长

华创证券2021-09-18

快递行业4月数据点评:行业业务量同比增长30.8%,基数因素渐消,顺丰业务量增速超行业,单票收入环比提升

华创证券2021-05-20