罗莱家纺:控费效果显现,2013业绩有望逐季回升

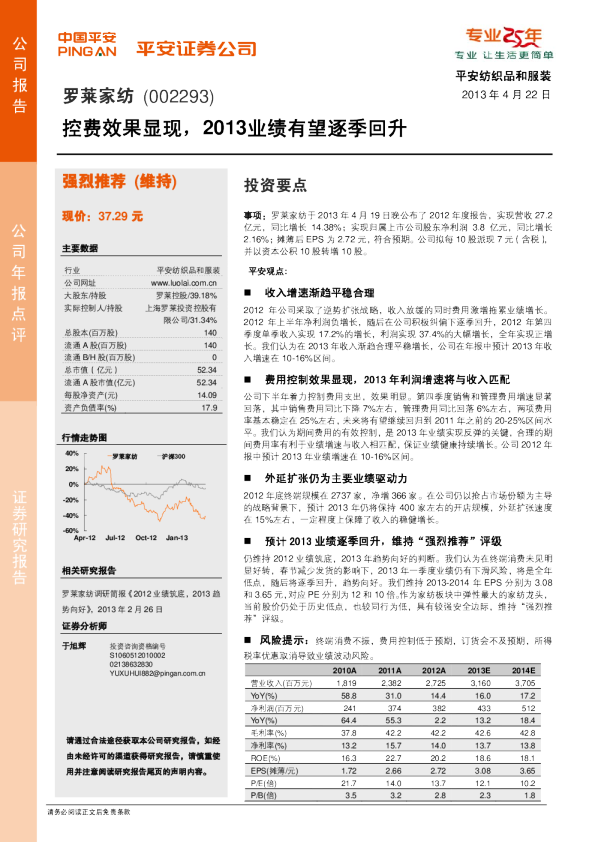

公司深度报告 公司报告 公司年报点评 平安纺织品和服装2013年4月22日罗莱家纺 (002293) 控费效果显现,2013业绩有望逐季回升 请务必阅读正文后免责条款 投资要点 事项:罗莱家纺于2013年4月19日晚公布了2012年度报告,实现营收27.2亿元,同比增长14.38%;实现归属上市公司股东净利润3.8亿元,同比增长2.16%;摊薄后EPS为2.72元,符合预期。公司拟每10股派现7元(含税),并以资本公积10股转增10股。 平安观点: 收入增速渐趋平稳合理 2012年公司采取了逆势扩张战略,收入放缓的同时费用激增拖累业绩增长。2012年上半年净利润负增长,随后在公司积极纠偏下逐季回升,2012年第四季度单季收入实现17.2%的增长,利润实现37.4%的大幅增长,全年实现正增长。我们认为在2013年收入渐趋合理平稳增长,公司在年报中预计2013年收入增速在10-16%区间。 费用控制效果显现,2013年利润增速将与收入匹配 公司下半年着力控制费用支出,效果明显。第四季度销售和管理费用增速显著回落,其中销售费用同比下降7%左右,管理费用同比回落6%左右,两项费用率基本稳定在25%左右,未来将有望继续回归到2011年之前的20-25%区间水平。我们认为期间费用的有效控制,是2013年业绩实现反弹的关键,合理的期间费用率有利于业绩增速与收入相匹配,保证业绩健康持续增长。公司2012年报中预计2013年业绩增速在10-16%区间。 外延扩张仍为主要业绩驱动力 2012年底终端规模在2737家,净增366家。在公司仍以抢占市场份额为主导的战略背景下,预计2013年仍将保持400家左右的开店规模,外延扩张速度在15%左右,一定程度上保障了收入的稳健增长。 预计2013业绩逐季回升,维持“强烈推荐”评级 仍维持2012业绩筑底,2013年趋势向好的判断。我们认为在终端消费未见明显好转,春节减少发货的影响下,2013年一季度业绩仍有下滑风险,将是全年低点,随后将逐季回升,趋势向好。我们维持2013-2014年EPS分别为3.08和3.65元,对应PE分别为12和10倍。作为家纺板块中弹性最大的家纺龙头,当前股价仍处于历史低点,也较同行为低,具有较强安全边际,维持“强烈推荐”评级。 风险提示:终端消费不振,费用控制低于预期,订货会不及预期,所得税率优惠取消导致业绩波动风险。强烈推荐 (维持)现价:37.29元 主要数据 行业 平安纺织品和服装 公司网址 www.luolai.com.cn 大股东/持股 罗莱控股/39.18% 实际控制人/持股 上海罗莱投资控股有限公司/31.34% 总股本(百万股) 140 流通A股(百万股) 140 流通B/H股(百万股) 0 总市值(亿元) 52.34 流通A股市值(亿元) 52.34 每股净资产(元) 14.09 资产负债率(%) 17.9 行情走势图 相关研究报告 罗莱家纺调研简报《2012业绩筑底,2013趋势向好》,2013年2月26日 证券分析师 于旭辉 投资咨询资格编号 S1060512010002 02138632830 YUXUHUI882@pingan.com.cn -60%-40%-20%0%20%40%Apr-12Jul-12Oct-12Jan-13罗莱家纺沪深300 2010A2011A2012A 2013E 2014E营业收入(百万元)1,8192,382 2,725 3,160 3,705 Yo Y ( % ) 58.831.0 14.4 16.0 17.2 净利润(百万元) 241374 382 433 512 Yo Y ( % ) 64.455.3 2.2 13.2 18.4 毛利率(%) 37.842.2 42.2 42.6 42.8 净利率(%) 13.215.7 14.0 13.7 13.8 ROE(%) 16.322.7 20.2 18.6 18.1 EPS(摊薄/元) 1.722.66 2.72 3.08 3.65 P/E(倍) 21.714.0 13.7 12.1 10.2 P/B(倍) 3.53.2 2.8 2.3 1.8 证券研究报告 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。 2 / 4 罗莱家纺﹒公司年报点评请务必阅读正文后免责条款 图表1 2013年下半年业绩逐渐企稳 资料来源:公司年报,平安证券研究所 图表2 2013年下半年控费效果显著 资料来源:公司年报,平安证券研究所 图表3 2013年第四季度期间费用增速明细回落 资料来源:公司年报,平安证券研究所 -100 -50 0 50 100 150 200 单季收入YOY(%)单季利润YOY(%)17.3%21.3%9.9%25.2%20.0%27.9%18.7%19.9%3.9%7.3%6.7%6.8%5.9%8.1%4.6%5.4%0.0%5.0%10.0%15.0%20.0%25.0%30.0%销售费用率管理费用率69 39 0 21 22 32 142 -7 60 74 134 87 61 12 -11 -6 -20 0 20 40 60 80 100 120 140 160 销售费用YOY(%)管理费用YOY(%) 3 / 4 罗莱家纺﹒公司年报点评请务必阅读正文后免责条款 资产负债表 单位:百万元利润表 单位:百万元会计年度 2010A 2011A 2012A 2013E 2014E会计年度 2010A 2011A 2012A2013E2014E流动资产 1661 1747 1825 2201 2678 营业收入 1819 2382 2725 3160 3705 现金 1057 1002 956 1220 1522 营业成本 1131 1377 1575 1813 2120 应收账款 99 154 159 185 217 营业税金及附加 4 19 22 26 30 其他应收款 9 16 26 26 33 营业费用 342 441 567 632 734 预付账款 25 41 66 56 72 管理费用 77 146 156 180 209 存货 459 517 618 711 832 财务费用 -19 -25 -21 -17 -14 其他流动资产 12 17 0 2 2 资产减值损失 12 6 8 5 5 非流动资产 215 406 515 624 727 公允价值变动收益 0 0 0 0 0 长期投资 0 0 0 0 0 投资净收益 0 0 1 1 1 固定资产 84 250 335 444 535 营业利润 272 417 420 522 622 无形资产 38 77 79 93 112 营业外收入 12 29 26 20 20 其他非流动资产 93 79 101 87 80 营业外支出 1 1 1 1 1 资产总计 1876 2153 2340 2825 3405 利润总额 283 445 444 541 641 流动负债 400 503 448 500 568 所得税 40 71 62 108 128 短期借款 0 0 0 0 0 净利润 243 374 382 433 512 应付账款 269 298 258 297 347 少数股东损益 2 0 0 0 0 其他流动负债 131 204 190 204 221 归属母公司净利润 241 374 382 433 512 非流动负债 0 0 0 0 0 EBITDA 265 410 440 536 650 长期借款 0 0 0 0 0 EPS(元) 1.72 2.66 2.72 3.08 3.65 其他非流动负债 0 0 0 0 0 负债合计 400 503 448 500 568 主要财务比率 少数股东权益 0 0 0 0 0 会计年度 2010A 2011A 2012A2013E2014E 股本 140 140 140 140 140 成长能力 资本公积 907 907 907 907 907 营业收入 58.80% 31.00% 14.4%16.0%17.2% 留存收益 429 604 846 1279 1791 营业利润 43.80% 53.20% 0.6%24.4%19.1%归属母公司股东权益 1477 1650 1892 2325 2837 归属于母公司净利润 64.40% 55.30% 2.2%13.2%18.4%负债和股东权益 1876 2153 2340 2825 3405 获利能力 毛利率(%) 37.80% 42.20% 42.2%42.6%42.8%现金流量表 单位:百万元净利率(%) 13.20% 15.70% 14.0%13.7%13.