控费效果初显,业绩有望逐季回升

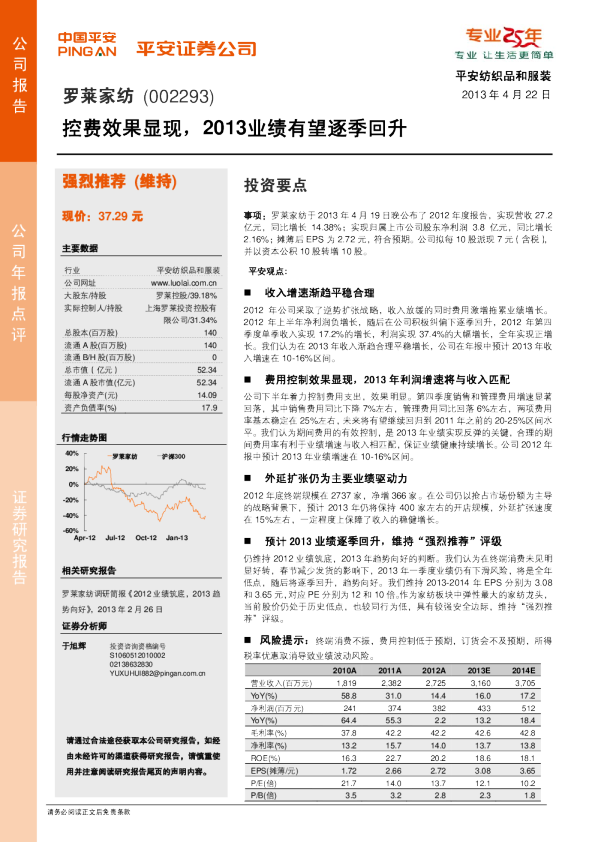

公司深度报告 公司报告 公司一季报点评 平安纺织品和服装2013年4月25日朗姿股份 (002612) 控费效果初显,业绩有望逐季回升 请务必阅读正文后免责条款 投资要点 事项:朗姿股份2013年4月24日公布了2013年一季报,实现营收3.70亿元,同比增长16.79%;实现归属上市公司股东净利润0.86亿元,同比增长9.48%;扣非后归属上市公司股东净利润为0.84亿元,同比增长3.48%。摊薄后EPS为0.43元。 平安观点: 优惠所得税率取消致利润增速低于收入增速 由于2012年一季度基数较高,2013年一季度16.79%的营收增长仍然体现出公司较高的成长性。9.48%的业绩增速低于营收增速主要是由于优惠所得税率取消所致,一季度所得税费用同比上升53.85%。60.91%的毛利率相比去年同期稳中有升,伴随着新款逐步上市,相信毛利率仍有提升空间。此外,由于财政补贴,营业外收入286万元,同比大幅增长858.7%,营业务支出同比下降94%,贡献业绩约0.02元。 销售和管理费用率下降明显,资产质量有所改善 一季度销售费用率为21.29%,低于去年22.73%的水平,是继去年三、四季度以来的首次下降;管理费用率为10.88%,远低于去年15.21%的水平。销售和管理费用率合计32.17%,略高于去年同期的31.76%,但明显低于去年全年37.94%的水平,也低于剔除一次性计提股权激励费用后的35.12%,说明公司控费效果开始显现,这无疑将增强我们对2013年业绩反弹的判断。 应收账款同比增长19.29%至1.02亿,略低于期初的1.06亿元,且增速明显放缓;随着春夏新款的提货,一季度末4.98亿的存货水平较期初的5.48亿有所降低;经营活动活动净现金流入2902万,较去年改善明显。总体而言,资产质量有所改善。 预计上半年业绩较为平淡,业绩将逐季回升 我们认为短期内,业绩增长仍将以外延扩张为主,内生增长为辅。预计2013年开店规模仍为120家左右,外延扩张速度在23%左右;期待新管理团队效果的逐渐体现,预计2013年同店增长在5%左右,这样全年有望实现28%左右的收入增长。 由于去年一季度基数较高,今年一季度业绩有望成为全年低点;但因为二季度受消费淡季和集中换货的影响,预计上半年业绩表现较为平淡,公司预测上半年业绩增速在0-20%区间。我们认为随着控费效果逐季显现,三、四季度消费旺季的到来,业绩有望逐季回升,更期待下半年业绩表现。 强烈推荐 (维持)现价:22.96元 主要数据 行业 平安纺织品和服装 公司网址 www.lancygroup.com 大股东/持股 申东日/2.30% 实际控制人/持股 申冬日/55.45% 总股本(百万股) 200 流通A股(百万股) 58 流通B/H股(百万股) 0 总市值(亿元) 45.92 流通A股市值(亿元) 13.33 每股净资产(元) 11.4 资产负债率(%) 13.3 行情走势图 相关研究报告 朗姿股份2012年度报告《年报凸显高成长性,2013年业绩值得期待》,2013年3月15日 朗姿股份深度报告《身处“蓝海”,未来成长“质”“量”兼备》,2013年4月10日 证券分析师 于旭辉 投资咨询资格编号 S1060512010002 02133830525 YUXUHUI882@pingan.com.cn 请通过合法途径获取本公司研究报告,如经由未经许可的渠道获得研究报告,请慎重使用并注意阅读研究报告尾页的声明内容。 -60%-40%-20%0%20%Apr-12Jul-12Oct-12Jan-13朗姿股份沪深300 2011A2012A2013E 2014E 2015E营业收入(百万元)836 1,117 1,430 1,860 2,398 Yo Y ( % ) 49.6 33.6 28.0 30.1 28.9 净利润(百万元) 209 231 319 434 567 Yo Y ( % ) 69.2 10.8 38.0 35.9 30.7 毛利率(%) 60.0 61.1 61.8 62.8 63.5 净利率(%) 25.0 20.7 22.3 23.3 23.6 ROE(%) 9.8 10.1 12.8 14.8 16.2 EPS(摊薄/元) 1.04 1.16 1.60 2.17 2.83 P/E(倍) 22.0 19.9 14.4 10.6 8.1 P/B(倍) 2.1 2.0 1.8 1.6 1.3 证券研究报告 2 / 4 朗姿股份﹒公司一季报点评请务必阅读正文后免责条款 长期看好公司战略和成长,维持“强烈推荐”评级 我们长期看好公司多品牌发展战略,期待组织架构调整后的改善效果,预计2013年业绩呈现逐季回升态势。维持2013-2015年EPS为1.60、2.17和2.83元的盈利预测,结合当前股价对应PE分别为14、11和8倍,当前估值处于历史低点,也较同行为低,我们认为安全边际强,维持“强烈推荐”评级。 风险因素:消费环境进一步恶化,品牌拓展不及预期。 图表3 2013一季度末存货水平有所下降 图表4 2013一季度经营活动净现金流改善明显 资料来源:公司资料,平安证券研究所 资料来源:公司资料,平安证券研究所 199.3 268.7 286.8 318.3 444.9 548.2 498.3 0 100 200 300 400 500 600 存货(百万)10.2 2.1 42.6 -36.7 -12.5 9.9 29.0 -50 -40 -30 -20 -10 0 10 20 30 40 50 经营活动净现金流(百万)图表1 2013一季度销售和管理费用率下降明显 图表2 2013年一季度应收账款有所下降 资料来源:公司资料,平安证券研究所 资料来源:公司资料,平安证券研究所 0 10 20 30 40 50 60 销售费用率(%)管理费用率(%)期间费用率(%)43.9 58.6 85.3 97.6 87.8 106.3 101.8 0 20 40 60 80 100 120 应收账款(百万) 3 / 4 朗姿股份﹒公司一季报点评请务必阅读正文后免责条款 资产负债表 单位:百万元利润表 单位:百万元会计年度 2011A 2012A 2013E 2014E 2015E会计年度 2011A 2012A 2013E 2014E2015E流动资产 2271 2202 2740 3265 3959 营业收入 836 1117 1430 1860 2398 现金 159 208 549 820 1194 营业成本 335 435 546 692 875 应收账款 59 106 136 177 228 营业税金及附加 6 10 13 17 22 其他应收款 7 11 14 18 24 营业费用 148 254 293 372 480 预付账款 152 72 90 114 144 管理费用 115 170 179 227 288 存货 269 548 695 881 1114 财务费用 -20 -44 -31 -26 -20 其他流动资产 1626 1257 1257 1255 1255 资产减值损失 5 21 15 12 12 非流动资产 117 430 168 184 191 公允价值变动收益 0 0 0 0 0 长期投资 0 0 0 0 0 投资净收益 0 0 0 0 0 固定资产 43 56 67 75 73 营业利润 247 271 415 566 741 无形资产 55 61 61 61 61 营业外收入 1 11 5 5 5 其他非流动资产 18 312 40 48 57 营业外支出 0 4 0 0 0 资产总计 2388 2631 2908 3450 4150 利润总额 247 279 420 571 746 流动负债 247 351 418 525 659 所得税 39 47 101 137 179 短期借款 0 0 0 0 0 净利润 209 231 319 434 567 应付账款 41 169 212 268 340 少数股东损益 0 0 0 0 0 其他流动负债 207 182 206 257 319 归属母公司净利润 209 231 319 434 567 非流动负债 3 0 1 1 1 EB