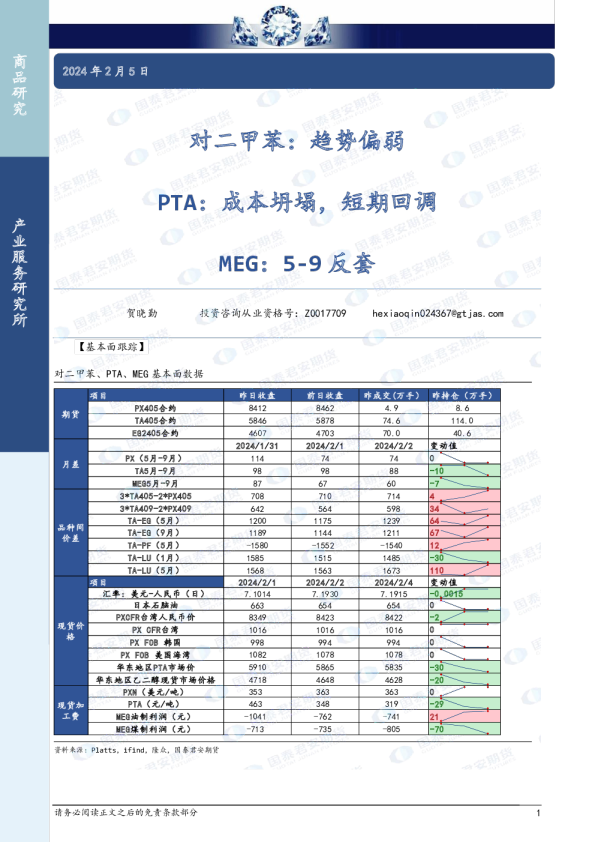

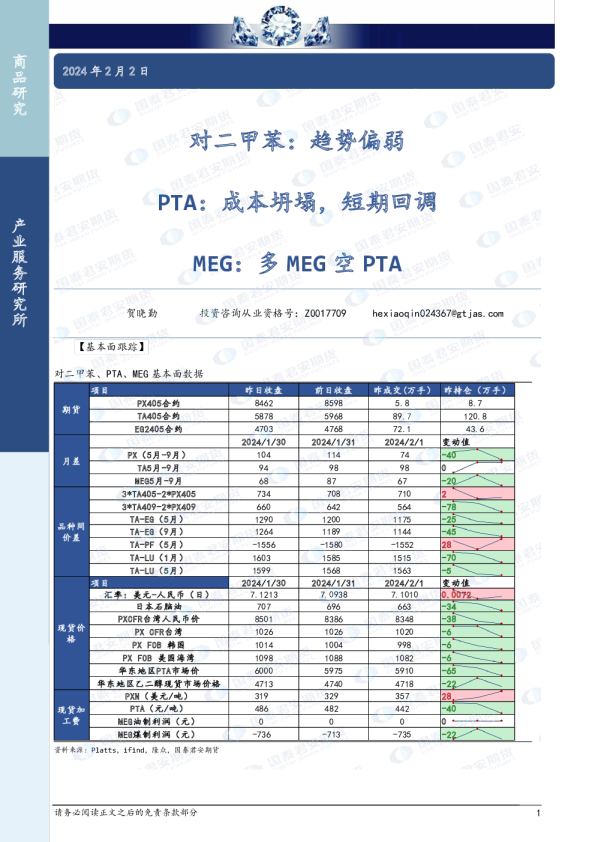

对二甲苯(PX)

- 短期走势:仓单持续增加,05合约短期承压。美伊谈判及地缘局势扰动盘面,原油价格回落,PX短期陷入高位震荡,建议观望为主。

- 中期趋势:仍偏强,关注月差正套操作。5月份国内PX开工率将下降,亚洲开工率亦下降,供需缺口预计持续放大。

- 关键数据:5月PX CFR价格在1184-1186美元/吨,较上周五上涨17美元。仓单量上升,内外价差持续高企。

乙二醇(MEG)

- 短期走势:高位震荡市,短期观望。关注4800支撑位。

- 供应端:石脑油价格回调,乙烯裂解利润回正,乙二醇装置开工率下降至极限,进一步减产概率偏低。陕西榆林化学检修,沙特两套装置重启失败。

- 出口及仓单:未出现进一步增量,仓单持续增加至8000张左右,制约近月涨幅。

- 中长期趋势:供应收缩导致去库在4-6月份难以避免,乙二醇下方空间有限,关注9-1正套。

聚酯(PTA)

- 短期走势:仓单压力压制05合约走势,美伊谈判中,PTA预计日内跟随回调,短期观望。

- 中期趋势:总体偏强,关注5800-6000区间支撑。7-9/9-1正套头寸值得关注。

- 关键数据:5月份PTA开工率降至74%,新凤鸣300按计划检修。聚酯开工维持86.5%,5月份预计85%。

- 终端库存:当前终端库存去化殆尽,5月份涤纶丝价格回调可能引发集中补库,带来产业链正反馈。

聚酯(MEG)

- 短期走势:高位震荡市,短期观望。

- 供应端:石脑油价格回调,乙烯裂解利润回正,乙二醇装置开工率下降至极限,进一步减产概率偏低。陕西榆林化学检修。

- 出口及仓单:未出现进一步增量,仓单持续增加至8000张左右,制约近月涨幅。

- 中长期趋势:供应收缩导致去库在4-6月份难以避免,乙二醇下方空间有限,关注9-1正套。