越秀证券每日晨报

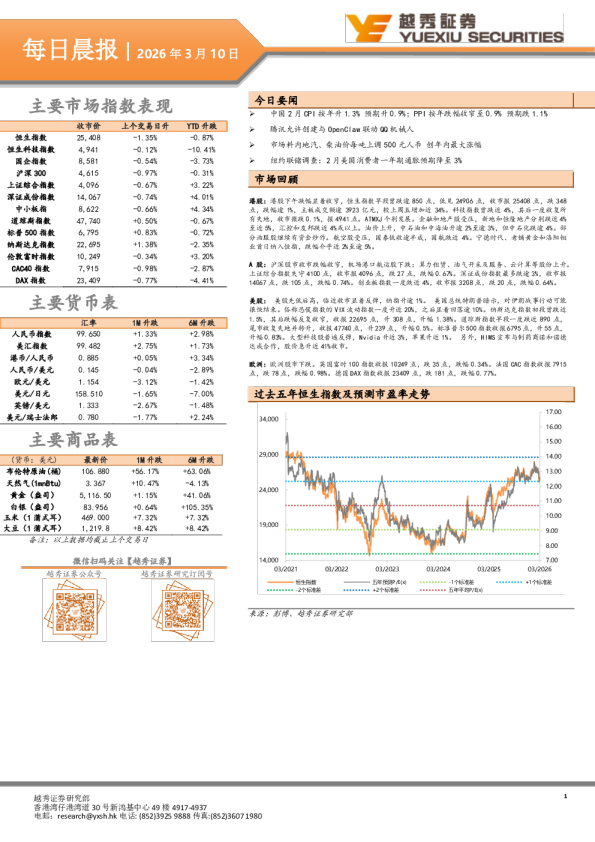

今日要闻 主要市场指数表现 ➢中国2月CPI按年升1.3%预期升0.9%;PPI按年跌幅收窄至0.9%预期跌1.1%➢腾讯允许创建与OpenClaw联动QQ机械人➢市场料内地汽、柴油价每吨上调500元人币创年内最大涨幅➢纽约联储调查:2月美国消费者一年期通胀预期降至3% 市场回顾 港股:港股下午跌幅显着收窄,恒生指数早段曾跌逾850点,低见24906点,收市报25408点,跌348点,跌幅逾1%,主板成交额逾3923亿元,较上周五增加近34%。科技指数曾跌近4%,其后一度收复所有失地,收市微跌0.1%,报4941点。ATMXJ个别发展。金融和地产股受压,新地和恒隆地产分别跌近4%至近5%,汇控和友邦跌近4%或以上。油价上升,中石油和中海油升逾2%至逾3%,但中石化跌逾4%。部分油服股继续有资金炒作。航空股受压,国泰低收逾半成,国航跌近4%。宁德时代、老铺黄金和洛阳钼业首日纳入恒指,跌幅介乎近2%至逾5%。 A股:沪深股市收市跌幅收窄,机场港口航运股下跌;算力租赁、油气开采及服务、云计算等股份上升。上证综合指数失守4100点,收市报4096点,跌27点,跌幅0.67%。深证成份指数最多跌逾3%,收市报14067点,跌105点,跌幅0.74%。创业板指数一度跌近4%,收市报3208点,跌20点,跌幅0.64%。 美股:美股先低后高,临近收市显着反弹,纳指升逾1%。美国总统特朗普暗示,对伊朗战事行动可能很快结束。俗称恐慌指数的VIX波动指数一度升近20%,之后显着回落逾10%。纳斯达克指数初段曾跌近1.5%,其后跌幅反复收窄,收报22695点,升308点,升幅1.38%。道琼斯指数早段一度跌近890点,尾市收复失地并转升,收报47740点,升239点,升幅0.5%。标准普尔500指数收报6795点,升55点,升幅0.83%。大型科技股普遍反弹,Nvidia升近3%,苹果升近1%。另外,HIMS宣布与制药商诺和诺德达成合作,股价急升近41%收市。 欧洲:欧洲股市下跌。英国富时100指数收报10249点,跌35点,跌幅0.34%。法国CAC指数收报7915点,跌78点,跌幅0.98%。德国DAX指数收报23409点,跌181点,跌幅0.77%。 主要商品表 来源:彭博、越秀证券研究部 中国2月CPI按年升1.3%预期升0.9%;PPI按年跌幅收窄至0.9%预期跌1.1% 国家统计局公布数据显示,2026年2月份: 全国居民消费价格(CPI)按年上涨1.3%,高于市场预期的0.9%。其中,城市上涨1.4%,农村上涨0.9%;食品价格上涨1.7%,非食品价格上涨1.3%;消费品价格上涨1.1%,服务价格上涨1.6%。今年首两个月平均,全国居民消费价格比上年同期上涨0.8%。2月份,全国居民消费价格按月上涨1%。其中,城市上涨1%,农村上涨0.7%;食品价格上涨1.9%,非食品价格上涨0.8%;消费品价格上涨0.8%,服务价格上涨1.1%。 全国工业生产者出厂价格(PPI)按年下降0.9%,市场预期跌1.1%,降幅比上月收窄0.5个百分点;按月上涨0.4%,涨幅与上月相同。期内,工业生产者购进价格按年下降0.7%,降幅比上月收窄0.7个百分点;按月上涨0.7%,涨幅比上月扩大0.2个百分点。今年首两个月平均,工业生产者出厂价格比上年同期下降1.2%,工业生产者购进价格下降1.1%。 腾讯允许创建与OpenClaw联动QQ机械人 腾讯近日面向个人用户开放一项新功能,允许通过官方渠道快速创建能与AI智能体工具OpenClaw联动的QQ机械人。 根据腾讯QQ开放平台发布的信息,用户只需通过手机QQ扫码登陆即可完成开发者账号注册,点击一次即可完成QQ机械人的创建,随后在OpenClaw运行环境中完成简单配置即可绑定,便能在QQ上与该机械人进行对话。 据介绍,一个QQ号码最多可以创建5个独立的QQ机械人,绑定至OpenClaw环境后即可通过QQ机械人给OpenClaw下达指令;支持Markdown、图片、语音、文件等多媒体消息收发,手机端QQ、桌面端QQ均可使用。 市场料内地汽、柴油价每吨上调500元人币创年内最大涨幅 国家发改委今3月9日公布新一轮内地成品油价格。市场普遍预期,内地油价将迎年内第五轮调整,汽油及柴油每吨上调500元人民币(下同),创年内最大涨幅。 预计92号汽油零售价每升涨0.39元,95号汽油每升涨0.41元,0号柴油每升涨0.42元。以50升油箱计算,加满92号汽油多19.5元,95号多20.5元。 纽约联储调查:2月美国消费者一年期通胀预期降至3% 纽约联邦储备银行在其最新的《消费者预期调查》中表示,一年后的预期通胀率从1月份的3.1%降至2月份的3%,而三年和五年后的预期通胀率则保持在3%不变。该调查是在2月2日至28日之间进行,故并未反映公众对油价飙升的反应。 调查亦发现,2月份的招聘情况相对平稳。在就业市场表现明显乏力的背景下,调查受访者表示,上个月他们预计未来的失业率会降低,失去工作的可能性也比1月份低。但受访者也表示,上个月找到新工作的难度会比他们年初时预想的更大。 调查发现,受访者表示2月份获得信贷比1月份更困难,但将来会更容易。他们对2月份的财务状况比前一个月更乐观,而对未来财务状况的看法则保持稳定。 港股市场表现(上个交易日) 主要板块表现及沽空情况(上个交易日) 来源:彭博、越秀证券研究部 来源:彭博、越秀证券研究部 主要股指走势图(截至上个交易日) 来源:彭博、越秀证券研究部 来源:彭博、越秀证券研究部 港股IPO信息(截至上个交易日) 一周主要经济资料 评级标准 公司评级定义 以报告发布当日之后的12个月内公司股价的涨跌幅相对同期的恒生指数的涨跌幅为基准。 买入:预期公司股价的涨跌幅相对同期的恒生指数的涨跌幅达15%以上增持:预期公司股价的涨跌幅相对同期的恒生指数的涨跌幅介于5%和15%之间持有:预期公司股价的涨跌幅相对同期的恒生指数的涨跌幅介于-10%和5%之间卖出:预期公司股价的涨跌幅相对同期的恒生指数的涨跌幅达-10%以上 行业投资评级 以报告发布当日之后的12个月内行业指数的涨跌幅相对同期恒生指数的涨跌幅为基准。 正面:预期行业指数表现将优于恒生指数10%或以上中性:预期行业指数表现相对恒生指数之变动幅度介于-10%和10%之间负面:预期行业指数表现将逊于恒生指数-10%或以上 免责声明 本报告仅作一般综合数据之用,旨在越秀证券有限公司(“越秀证券”)及其控股公司越秀证券控股有限公司(“越证控股”)及/或越证控股的附属公司之客户作一般阅览及数据参考,并未考虑接获本报告之任何人士之特定投资目标、投资产品偏好、风险承受能力、财务状况及特别需求。投资者若基于此报告做出投资前,必须咨询独立专业顾问的意见。任何因使用或参考本报告提及内容或信息做出投资决策的人士,需自行承担风险。越秀证券毋须承担因使用本报告所载数据而可能直接或间接引致之任何责任或损失。 本报告所载信息及数据基于已公开的资料,仅作参考用途,越秀证券力求但不保证相关信息及数据的可靠性、准确性和完整性。本报告中所提及之信息或所表达之观点,在任何司法管辖权下的地方均不可被作为或被视作证券出售邀约或证券买卖之邀请,也不构成对有关证券或相关金融工具的建议、询价及推荐等。 本报告仅反映相关研究人员的观点、见解及分析方法,并不代表越秀证券及/或越证控股及/或越证控股的附属公司的立场。报告所载观点、推荐或建议,仅反映研究人员于发出本报告当日之判断,也可在无提前通知的情况下随时更改。越秀证券无责任提供任何更新之提示。 越秀证券可发出其他与本报告所载信息不一致或有不同结论的报告。越秀证券的销售人员、交易员及其他专业人士可能会向我们的客户及我们的自营交易部提供与本研究报告中观点不一致或截然相反的口头或书面市场评论或交易策略。越秀证券的自营交易部和投资业务部可能会作出与本报告的建议或表达的意见不一致的投资决策。 本报告由越秀证券制作,版权仅为越秀证券所有。任何机构或个人未经越秀证券事先书面同意的情况下,均不得(i)以任何方式制作、拷贝、复制、翻版、转发等任何形式的复印件或复制品,及/或(ii)直接或间接再次分发或转交予其他非授权人士,越秀证券将保留一切相关权力。 利益披露事项 分析员声明 就本报告所提及的证券及其发行人做出以下声明: (1)发表于本报告之观点准确地反映有关于分析员个人对所提及的证券及其发行人之观点; (2)分析员的薪酬在过往、现在和将来与发表在报告上的观点并无直接或间接关系。 分析员本人及其有联系者(按照香港证监会《证券及期货事务监察委员会持牌人或注册人操守准则》的相关定义)确认以下声明: (1)没有在发表本研究报告前30日内交易或买卖本报告中提及的任何证券;(2)没有在发表本研究报告后3个营业日内交易或买卖本报告中提及的任何证券;(3)没有在所分析或评论的有关公司内担任高级人员;(4)并没有持有有关证券的任何权益。 一般披露事项 越秀证券及越证控股及/或越证控股的附属公司并非本报告所分析之公司证券之市场庄家; 越秀证券及越证控股及/或越证控股的附属公司与报告中提到公司在最近的12个月内没有任何投资银行业务关系; 越秀证券及其编制该报告之分析师与上述公司没有任何利益关系。