南华期货鸡蛋产业周报:节后消费减弱,蛋鸡存栏去化缓慢

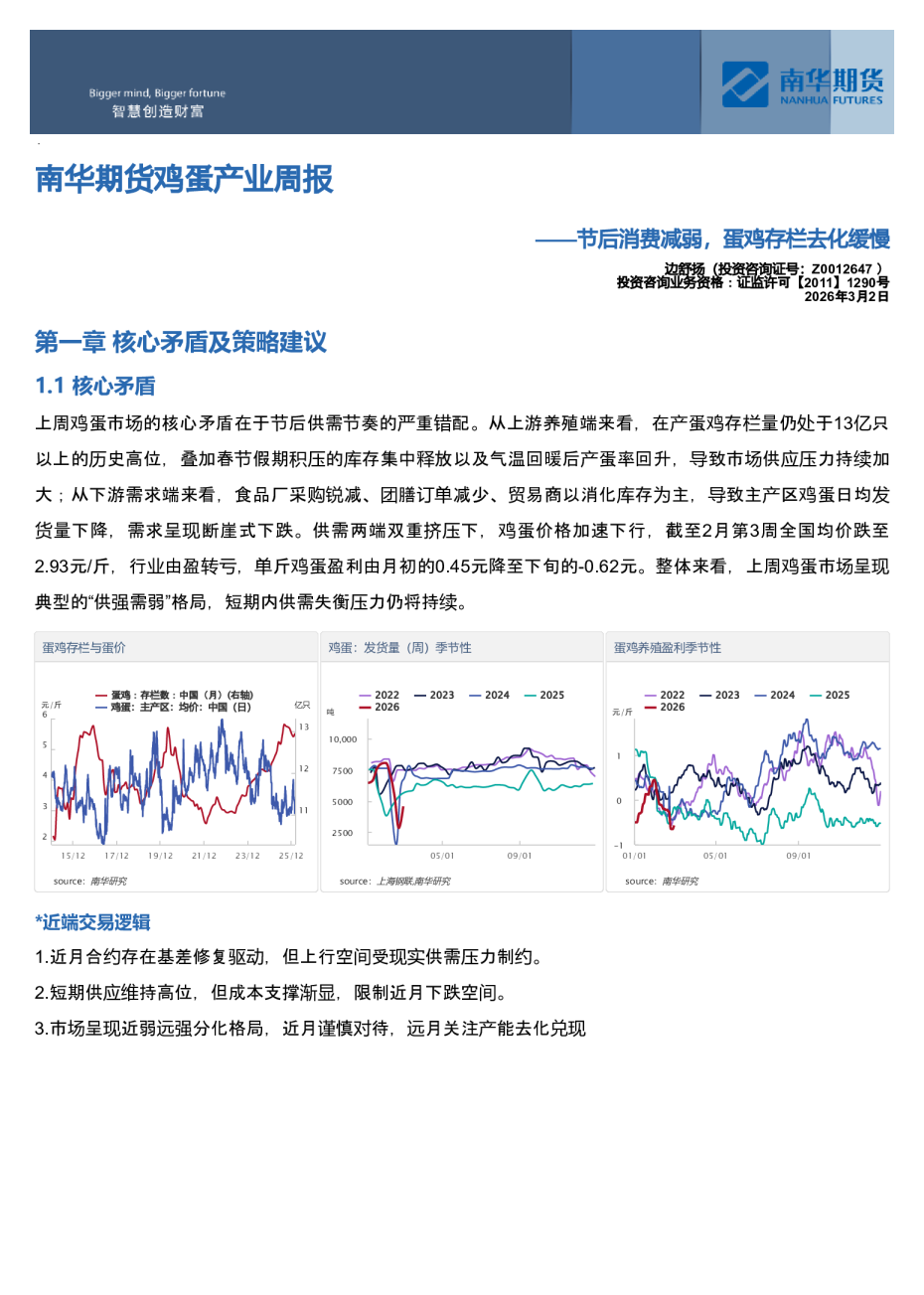

——节后消费减弱,蛋鸡存栏去化缓慢边舒扬(投资咨询证号:Z0012647)投资咨询业务资格:证监许可【2011】1290号2026年3月2日 第一章 核心矛盾及策略建议 1.1 核心矛盾 上周鸡蛋市场的核心矛盾在于节后供需节奏的严重错配。从上游养殖端来看,在产蛋鸡存栏量仍处于13亿只以上的历史高位,叠加春节假期积压的库存集中释放以及气温回暖后产蛋率回升,导致市场供应压力持续加大;从下游需求端来看,食品厂采购锐减、团膳订单减少、贸易商以消化库存为主,导致主产区鸡蛋日均发货量下降,需求呈现断崖式下跌。供需两端双重挤压下,鸡蛋价格加速下行,截至2月第3周全国均价跌至2.93元/斤,行业由盈转亏,单斤鸡蛋盈利由月初的0.45元降至下旬的-0.62元。整体来看,上周鸡蛋市场呈现典型的“供强需弱”格局,短期内供需失衡压力仍将持续。 *近端交易逻辑 1.近月合约存在基差修复驱动,但上行空间受现实供需压力制约。 2.短期供应维持高位,但成本支撑渐显,限制近月下跌空间。 3.市场呈现近弱远强分化格局,近月谨慎对待,远月关注产能去化兑现 *远端交易逻辑 1.随着现货价格的下跌,农户淘汰老鸡的意愿增加。 2.市场预期二三季度的清明、端午、中秋国庆等节日备货将推动需求好转。 3..鸡苗价格的抬升激发了养殖户补栏意愿,鸡苗补栏进度加快或对4-5个月后的鸡蛋产量造成影响。 1.2 投机型策略建议 【行情定位】 *趋势判断:节后鸡蛋需求转弱,需求端驱动力减少,蛋鸡存栏高企导致供应偏松,造成供强需弱的局面压制盘面价格。 *价格区间:2900-3100区间内震荡 *单边策略:价格跌至3100附近轻仓试多入场,3200左右获利了结离场。 【基差、月差及对冲套利策略】 *基差策略:观望。 *月差策略:观望。 【风险点】 *风险:产能去化不及预期,政策干预;天气因素导致疫病等 1.3 产业客户策略建议 第二章 市场信息 2.1 本周主要信息 【利多信息】 1.2月蛋鸡养殖已由盈转亏,截至2月19日单斤鸡蛋亏损0.23元,行业亏损加深对短期价格形成一定底部支撑,养殖端低价惜售情绪有所增强。 2.根据前期鸡苗销量推算,2026年二季度在产蛋鸡存栏有望持续环比下滑,市场对下半年蛋价走强存在预期,支撑远月合约表现。 3.蛋雏鸡价格小幅走高,当前为3.09元/只,环比升高3.00%,反映养殖端对下半年行情看好,补栏意愿有所回暖。 【利空信息】 1.2月全国在产蛋鸡存栏量约为12.96亿只,环比增幅0.62%,同比增幅5.28%,产能去化速率持续偏慢,供应端维持高位宽松格局。 2.随着气温持续回暖,蛋鸡产蛋率逐步回升,后备蛋鸡逐步进入开产,供应端压力进一步增加。 2.2 下周主要信息 关注销区鸡蛋报价 第三章 盘面解读 3.1 价量及资金解读 *期货走势&资金动向 本周鸡蛋主力04合约,周初开盘3251元/500KG,周末收盘3267元/500KG,上涨0.49%。持仓量为13.4万张,较节前减少27312张。 3.2 基差月差结构分析 *月差结构:鸡蛋月差整体呈现contango结构. *基差结构:随着备货需求的结束,鸡蛋现货价格承压下跌且跌幅大于期价跌幅导致基差走缩。 第四章 估值和利润分析 4.1 产业链上下游利润跟踪 当前蛋鸡养殖利润由于价格的下降逐渐亏损,养殖户淘鸡意愿逐渐增加。本周养殖利润环比上周减少。饲料价格维持平稳,玉米价格保持高位震荡,养殖成本环比持平。 第五章 本周供需情况 5.1 供应端情况 【蛋鸡存栏情况】 22月全国在产蛋鸡存栏量约为12.96亿只,环比增幅0.62%,主产蛋鸡占比进一步提升,后备蛋鸡、待出栏蛋鸡占比下滑。450日龄以上蛋鸡存栏占比下滑至6.92%,环比减少0.09%;120-450日龄主产蛋鸡占比提升至80.5%,环比增加0.38%;120日龄以下后备蛋鸡占比下滑至12.58%,环比减少0.31%。蛋鸡产蛋率环比持平。 【鸡苗情况】 2月鸡苗销量小幅增加。2月份卓创资讯监测的18家代表企业商品代鸡苗总销量约为4330万羽,环比增幅0.185%。 【淘鸡情况】 5.2【消费情况】 本周主销区鸡蛋销量较上周环比增加,广东批发市场鸡蛋到货量增加。 5.3【库存情况】 本周生产环节库存和流通库存处于库存消耗阶段,库存可用天数分别为1.31天和1.45天。