南华丙烯产业周报:关注装置变动20251228

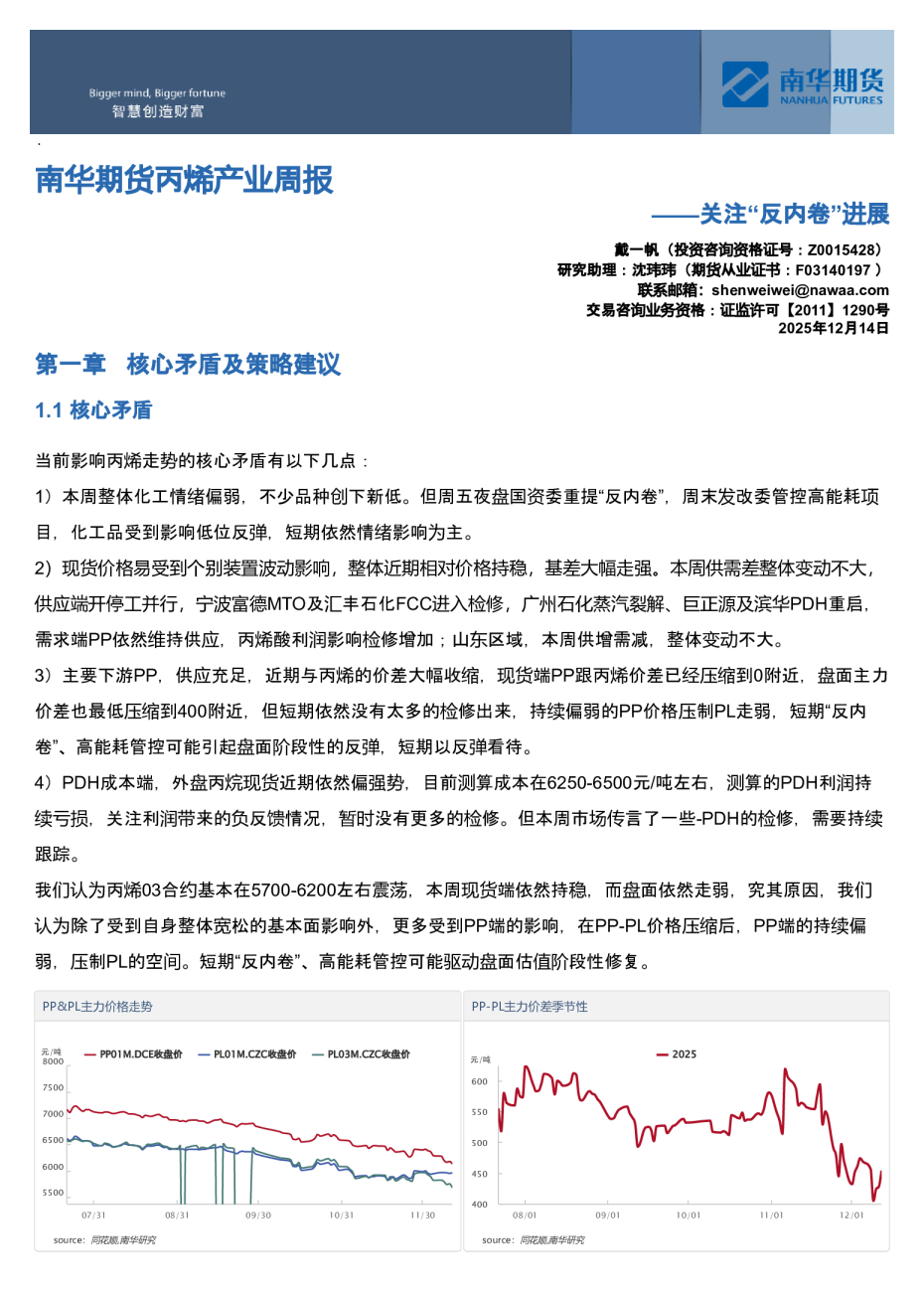

——关注装置变动 戴一帆(投资咨询资格证号:Z0015428)研究助理:沈玮玮(期货从业证书:F03140197)联系邮箱:shenweiwei@nawaa.com交易咨询业务资格:证监许可【2011】1290号2025年12月28日 第一章核心矛盾及策略建议 1.1核心矛盾 当前影响丙烯走势的核心矛盾有以下几点: 1)宏观情绪与政策扰动:近期盘面多受到“反内卷”相关消息的影响,驱动一些化工品低位反弹,在基本面有改善前,以反弹看待。 2)现货供需相对平稳:本周供需差整体变动不大,供应端广州石化提负、劲海化工重启、青海盐湖关停,整体开工及产量变动不大;需求端本周小幅增加,PP开工小幅下行,其他下游环氧丙烷开工小幅下行,正丁醇小幅上行。山东市场,本周延续供增需减,价格承压下跌。 3)主要下游PP压制明显:PP供应充足,其与丙烯价差低位,本周现货端价差265,盘面主力价差同样处于低位。尽管价差已至低位,PP端尚未出现大规模检修,价格整体依然疲软。本周上半周在其他化工品情绪带动及现货成交放量的情况下,价格小幅反弹。整体依然偏弱。 4)PDH利润压力:外盘丙烷价格维持强势,当前PDH成本约在6200-6500元/吨,行业持续处于亏损状态,需关注利润收缩可能引发的负反馈。尽管近期市场传出部分PDH装置检修传闻,但实际执行情况仍需跟踪。我们认为丙烯03合约短期内或在5500-6000元/吨区间震荡。本周现货价格走弱,盘面小幅反弹,但在基本面有所改善前,依然以反弹看待,高度有限。持续跟踪PP/PL端装置检修情况。 ∗近端交易逻辑 近端整体还是受到整体偏宽松的基本面及PP偏弱的走势的影响,一方面,整体偏弱基本面不变,尽管供需差较10月份有所改善,但企业库存持续处于高位,本周山东市场随着外放量的增加及部分外采装置的检修,现货价格走弱;另一方面,PP端尽管与PL价差仍处低位,但PP依然没有太大的检修,开工维持高位,供需压 *远端交易预期 1)供应端投产预期2)PP终端需求不及供应增速,累库3)成本端供应增加带来的压力 1.2交易型策略建议 【行情定位】 行情定位:震荡偏弱价格区间:PL03 5500-6000单边策略:整体依然震荡偏弱,可能因一些宏观因素小幅反弹,但短期预期维持偏弱震荡,后续关注政策落地及PDH端检修情况。 【基差、月差及对冲套利策略建议】 ∗基差策略:震荡走缩 本周现货价格小幅走弱,盘面震荡上涨,基差走缩。后面关注现装置的检修情况。 ∗对冲套利策略:PP-PL逢低做扩,观望;PL/PG比价做扩,观望 现货端PP粒料跟丙烯价差265左右,盘面主力价差499,可逢低介入,关注PP端检修情况。市场网传了一些PDH的检修,可以逢低扩PDH利润,内盘考虑PP/PL与PG的做扩。 【近期策略回顾】 1、PP05-PL03做扩,观望2、单边逢低做多 1.3产业客户操作建议 丙烯套保策略表 第二章本周重要信息及下周关注事件 2.1本周重要信息 【利多信息】 1)本周PP端成交放量,带动价格低位小幅反弹。2)目前PDH利润较差,仍存检修预期。 【利空信息】 1)目前检修的PDH装置中有部分将陆续重启,本周PDH开工上升至76.36%的相对高位。2)PP端依然维持高供应,宽松局面不变。 2.2下周重要事件关注 1)12.31,美联储公布货币政策会议纪要2)12.31,中国12月PMI 第三章盘面解读 3.1价量及资金解读 【内盘】 ∗单边走势和资金动向 本周PL03合约震荡,主要盈利席位净持仓增加,龙虎榜多5空5无明显变化,得利席位净多头小幅减仓,外资净多头小幅减仓,散户净多头小幅增仓。 技术分析:从日线看依然处于下跌趋势中的反弹,可能转为震荡,区间5600-6000。 ∗基差月差结构 本周丙烯03基差收于-58元/吨,较上周-278元/吨,本周现货下跌,期货震荡上涨;丙烯02-03月差收于-24元/吨,较上周-44元/吨。 第四章估值和利润分析 4.1产业链上下游利润跟踪 ∗上游利润 本周主营炼厂毛利664元/吨(+50),山东地炼毛利428元/吨(-43);裂解端本周开工波动不大。 ∗中游利润 丙烷裂解利润大幅下滑,lpg裂解经济性不及石脑油。 以FEI为成本的PDH利润-346元/吨(-73),以CP为成本的PDH利润-529元/吨(-44),PDH维持亏损状态。 PDH利润VS开工 ∗下游利润 PP拉丝跟丙烯价差265元/吨(+100),PP粉料跟丙烯价差305元/吨(+200),随着丙烯价格的走弱,价差低位小幅修复。 环氧丙烷氯醇法利润533元/吨(+346.5),利润依然较好。 丙烯腈利润-1333元/吨(+51),整体亏损仍较大。 丙烯酸利润-178元/吨(-22),利润走弱,目前利润跟开工劈叉,关注后续的开工情况。 丁醇利润72元/吨(+99),丁醇利润整体在盈亏平衡附近。 辛醇利润+580元/吨(+180),随着供应减少,利润低位修复。但渤化永利45万吨预期1月开车;江苏华昌提负中。 酚酮利润-938元/吨(-7),利润偏弱。 目前PO、丁辛醇稍有利润,其他基本均处于亏损状态。 丙烯腈利润vs开工 4.2进出口利润跟踪 第五章供需及库存推演 5.1山东市场供需平衡表推演 本周山东市场供增需减,幅度不大,现货价格下浮。供应增量主要来源于PDH的提负及劲海装置的复产,需求端的减量来自PP端的金能及裕龙检修,以及PO端及丙烯腈部分装置的检修。 5.2市场供应端及推演 本周开停工并行,丙烯产量122.71万吨(+0.03),开工率74.11%(-0.1%),整体依然处于高位。 劲海化工21万吨蒸汽裂解检修,青海盐湖16万吨MTO周内短停。 1月份山东市场产量的预估下滑主要包含了金能的预期检修。 5.3需求端及推演 ∗PP 本周PP粒料及粉料跟丙烯价差小幅回升,粒料端开工依然持稳。 本周粉料跟丙烯价差本周同样小幅回升,但依然在低位,检修增加。 ∗环氧丙烷 本周周内中海精细、国恩、渤化停车,华泰降负运行。整体依然去库,库存回到22年同期水平。 ∗丙烯腈 本周新增山东海江检修,预期20天。 ∗丁辛醇 吉林石化、齐鲁石化装置停车,湛江巴斯夫及浙江卫星装置正常生产,山东鲁西装置维持低负荷运行,江苏曙光短停3天 渤化永利45万吨预期1月开车;江苏华昌18万吨新装置提负;山东建兰重启。 ∗丙烯酸 本周齐鲁石化小幅降负,产能利用率处于阶段性高位。开工与利润处于劈叉的状态。 ∗酚酮 默伊维化工降负、山东富宇提负。 ∗山东区域需求 山东区域需求本周增加,增量主要来源于PP、PO、丙烯腈、辛醇的复产提负。 PP粒料:金能2PP恢复(3PP12月底存检修计划)、裕龙5PP检修 PP粉料:宏业、凯日检修 环氧丙烷:中海精细、国恩、渤化停车,华泰降负运行。(基本均为外采型) 丙烯腈:山东海江检修20天 丙烯酸:齐鲁石化小幅提负 丁辛醇:山东建兰重启 酚酮:山东富宇小幅提负