南华期货油脂产业周报:短期缺乏利好下油脂偏弱运行20251216

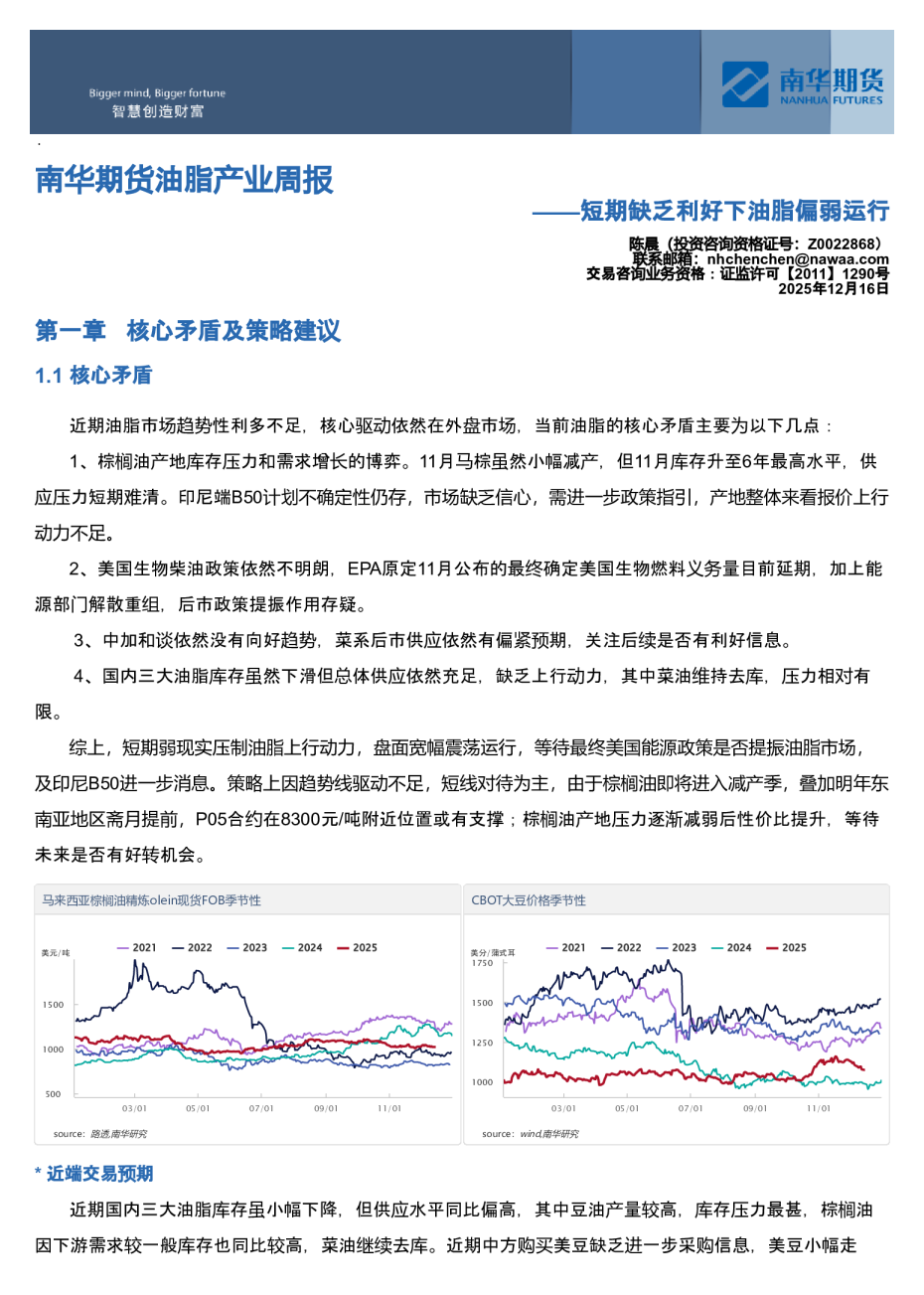

——短期缺乏利好下油脂偏弱运行 陈晨(投资咨询资格证号:Z0022868)联系邮箱:nhchenchen@nawaa.com交易咨询业务资格:证监许可【2011】1290号2025年12月16日 第一章核心矛盾及策略建议 1.1核心矛盾 近期油脂市场趋势性利多不足,核心驱动依然在外盘市场,当前油脂的核心矛盾主要为以下几点: 1、棕榈油产地库存压力和需求增长的博弈。11月马棕虽然小幅减产,但11月库存升至6年最高水平,供应压力短期难清。印尼端B50计划不确定性仍存,市场缺乏信心,需进一步政策指引,产地整体来看报价上行动力不足。 2、美国生物柴油政策依然不明朗,EPA原定11月公布的最终确定美国生物燃料义务量目前延期,加上能源部门解散重组,后市政策提振作用存疑。 3、中加和谈依然没有向好趋势,菜系后市供应依然有偏紧预期,关注后续是否有利好信息。 4、国内三大油脂库存虽然下滑但总体供应依然充足,缺乏上行动力,其中菜油维持去库,压力相对有限。 综上,短期弱现实压制油脂上行动力,盘面宽幅震荡运行,等待最终美国能源政策是否提振油脂市场,及印尼B50进一步消息。策略上因趋势线驱动不足,短线对待为主,由于棕榈油即将进入减产季,叠加明年东南亚地区斋月提前,P05合约在8300元/吨附近位置或有支撑;棕榈油产地压力逐渐减弱后性价比提升,等待未来是否有好转机会。 *近端交易预期 近期国内三大油脂库存虽小幅下降,但供应水平同比偏高,其中豆油产量较高,库存压力最甚,棕榈油因下游需求较一般库存也同比较高,菜油继续去库。近期中方购买美豆缺乏进一步采购信息,美豆小幅走 弱;澳菜籽陆续到港,缓解紧张局面,但仍需关注中加关系;棕榈油进口利润继续倒挂,近期买船有限,关注产地去库进度。 需求方面来看,餐饮消费一般,油脂维持刚需为主,终端较难出现大幅扩张预期,下游维持稳弱为主,四季度虽然为油脂消费旺季,但终端需求进一步扩张有限。分开来看,菜油价格限制需求,虽然持续去库中,但需求并无明显提振;棕榈油冬天易凝结,需求疲弱;豆油年底需求在油脂板块中维持较强水平。 source:同花顺,南华研究 *远端交易预期 未来油脂市场主要将围绕以下几点进行交易: 1、美国生物燃料义务量最终确定结果,目前消息有限,关注EPA后续是否带来利好信息。 3、美豆后续到港进度决定我国豆油供应节奏;中加关系进展,决定后市我国菜油供应。 1.2交易型策略建议 【行情定位】 ∗趋势研判:短期宽幅震荡调整,中期有价格重心向上可能。 ∗价格区间:P2605震荡区间【8300-8800】,Y2605区间【7800-8150】,OI2605区间【9000-9500】。 ∗技术分析:单边短线偏弱思路对待,套利可观察菜棕、豆棕价差走弱趋势。 【基差、月差及对冲套利策略建议】 ∗基差策略:当前基差短期弱势震荡思路看待。 ∗月差策略:暂无 ∗对冲套利策略:菜棕、豆棕价差上方出现压力,预计走弱。 【近期策略回顾】 1、P01企稳做多,2025/10/14提出,止损离场;2、P1-5反套思路对待,2025/10/14提出,当前可选择止盈离场;3、暂时观望并等待P01抄底机会,2025/10/21提出,暂无合适机会;4、P05逢低做多,2025/11/11提出,止损离场;5、套利可做多菜棕、豆棕价差,2025/11/18提出,可止盈离场;6、套利菜棕、豆棕价差开始走弱,前期走扩套利可止盈离场,2025/12/02提出。 1.3产业客户操作建议 1.4基础数据概览 第二章本周重要信息及下周关注事件 2.1本周重要信息 【利多信息】 1、监测显示,12月12日,国内豆油商业库存114万吨,周环比下降3万吨,月环比下降5万吨,同比上升18万吨;菜籽油34万吨,周环比下降2万吨,月环比下降5万吨,同比下降8万吨;棕榈油65万吨,周环比下降3万吨,月环比下降1万吨,同比上升11万吨。 【利空信息】 1、根据12月15日提交给美国哥伦比亚特区巡回上诉法院的一份通知,美国环保署目前预计将在2026年第一季度发布最终规则,设定2026年和2027年可再生燃料标准可再生能源数量义务(RVO)。 2、AmSpec:马来西亚12月1-15日棕榈油出口量为587657吨,较上月同期出口的702692吨减少16.37%。 3、ITS:马来西亚12月1-15日棕榈油出口量为613172吨,较上月同期出口的728995吨减少15.89%。 【现货成交信息】 近期油脂成交维持稳定,其中豆油成交环比增加,菜油、棕榈油成交环比小幅下降。 2.2下周重要事件关注 1、国内高频周度库存数据; 2、马棕高频产量与高频出口数据; 3、美国小型炼厂豁免重新分配决定的相关进展; 4、中加贸易谈判相关进展; 5、产地天气信息。 第三章盘面解读 3.1价量及资金解读 【内盘】 ∗单边走势 本周油脂市场整体偏弱运行,产地压力未清缺乏趋势性上行驱动,美国生柴政策再推迟,全球油脂市场需求存疑,关注美国生物能源政策相关信息和产地去库进度。 ∗资金动向 棕榈油(左)、豆油(中)和菜籽油(右)近期重点盈利席位持仓保持谨慎,外资对棕榈油关注度下降,信心不足,棕榈油外资与散户净空头小幅增仓,价格震荡下行,持仓减少,趋势偏空;豆油盘面放量下跌,价格持续下行,趋势偏弱,市场情绪偏空;菜油外资与散户多头小幅减仓,价格持续下行,持仓减少资金流出,趋势度转负下跌动能增强。 ∗基差结构 本周油脂主力基差继续磨底整理,国内油脂库存较高,下游需求一般,基差继续维持弱势运行。 油脂市场依然表现为近强远弱的Back结构,本周Back结构转浅,弱现实继续压制盘面;前期棕榈油05强于01,目前05回落,15价差向上修复,代表着对明年产地利好的进一步不及预期。 source:同花顺,南华研究 source:同花顺,南华研究 source:同花顺,南华研究 ∗价差结构 本周豆粽、菜豆及菜棕价差均小幅反弹,中加关系未缓和菜油依然支撑稍强,而棕榈油产地压力变化有限,本周再度走弱。 【外盘】 本周外盘偏弱震荡,因缺乏力多因素,棕榈油MPOB报告偏空,产地天气扰动不足,USDA报告也缺乏提振,美国能源政策指引不明;美豆油下跌,国际棕榈油被拖累也维持疲软;中加关系暂无缓和预期,但澳菜籽到港后,缓解部分供应紧张情绪。目前CBOT豆油管理基金持仓小幅下降,情绪较为悲观,生产/贸易/加工商/用户净持仓小幅反弹,对市场情绪偏乐观。 第四章估值和利润分析 4.1产业链上下游利润跟踪 本周pogo价差小幅反弹,因棕榈油价格企稳,棕榈油制生物燃料生产成本小幅回升;BOHO价差小幅反弹,但美豆油制生柴成本因全球大豆供应充足继续维持近年最低水平。 4.2进出口利润跟踪 我国是棕榈油净进口国,近期产地价格低位整理,进口利润随之小幅变动但利润范围不大,基差转正后国内开始买船。 第五章供需及库存推演 5.1产地供需平衡表推演 11月马棕产量环比下降,但库存超预期,供应压力未能减轻,关注产地产量变化情况。当前来看产地已经出现拉尼娜气候,但降雨有限,对主产区影响暂时不大,后续影响仍待观察,关注产地产量变化与去库进度。 5.2供应端及推演 棕榈油方面,以当前的采购情况来看,基差转正国内陆续开始买船,但需求淡季下成交难有起色。年底进入产地减产阶段,产地去库,卖货意愿有限,加上年底冬季棕榈油容易凝结,国内买船预计难增,等待产地驱动在05合约兑现。 豆油方面,12月原料到港下滑,压榨量或将下降,但当前供应压力较大,整体还骗宽松。 菜油方面,下游需求有限,虽然澳菜籽陆续到港,但澳籽量有限,库存方面继续去库为主,如中加关系无法缓和,后续供应仍偏紧张,关注中加关系进展。 5.3需求端及推演 短期三大油脂库存同比较高,下游需求低迷且落后于平均水平。四季度虽属于油脂传统消费旺季,但节日备货结束后对市场提振有限,且由于人口增长有限,居民饮食结构多样化健康化,油脂整体终端需求依然较为疲弱,或依然维持稳弱运行。