南华期货铜产业周报:除非超预期,否则铜价将高位调整

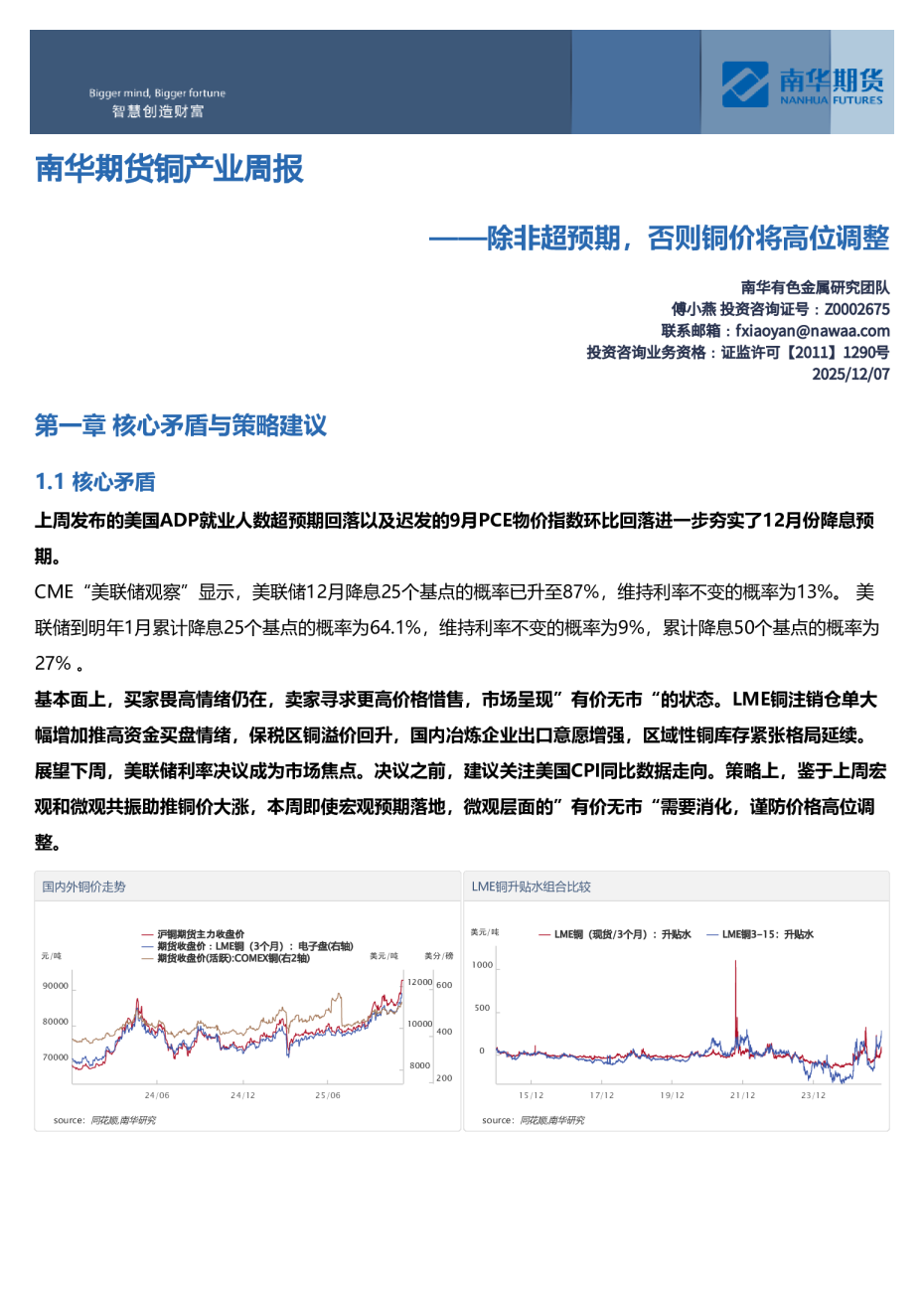

——除非超预期,否则铜价将高位调整 南华有⾊⾦属研究团队傅⼩燕投资咨询证号:Z0002675联系邮箱:fxiaoyan@nawaa.com投资咨询业务资格:证监许可【2011】1290号2025/12/07 第一章 核心矛盾与策略建议 1.1 核心矛盾 上周发布的美国ADP就业人数超预期回落以及迟发的9月PCE物价指数环比回落进一步夯实了12月份降息预期。 CME“美联储观察”显示,美联储12月降息25个基点的概率已升至87%,维持利率不变的概率为13%。 美联储到明年1月累计降息25个基点的概率为64.1%,维持利率不变的概率为9%,累计降息50个基点的概率为27% 。 基本面上,买家畏高情绪仍在,卖家寻求更高价格惜售,市场呈现”有价无市“的状态。LME铜注销仓单大幅增加推高资金买盘情绪,保税区铜溢价回升,国内冶炼企业出口意愿增强,区域性铜库存紧张格局延续。展望下周,美联储利率决议成为市场焦点。决议之前,建议关注美国CPI同比数据走向。策略上,鉴于上周宏观和微观共振助推铜价大涨,本周即使宏观预期落地,微观层面的”有价无市“需要消化,谨防价格高位调整。 ∗近端交易逻辑 1、当周美国经济数据继续支持降息,支撑铜价进一步走高。 2、LME铜注销库存大幅增加,摩科瑞提前提货增加亚洲铜库存紧张气氛。 3、中国铜进口利润和再生铜进口利润均大幅回落,进口窗口关闭,而出口窗口打开,国内冶炼企业出口意愿增加。 4、电解铜可交割库存、中国铜社会库存进一步走低。 ∗远端交易预期 1、摩科瑞开启十年来LME铜注销行动以应对美国的关税政策。同时,其与刚果国家矿业公司展开的合作,也是美国美国斡旋的刚果与卢旺达和平协议的一部分,美国国际发展金融公司有意进行投资,以确保美国最终用户获得合资企业所售材料的优先购买权 ,反映美国有意掌握铜矿资源。 从数据上看,Comex铜大幅增加时,美国铜精矿同时加大了出口,在其冶炼产能受限的情况下,其阳极铜进口量也大幅增加。全球铜矿、精铜供应形势严峻。 2、全球铜库存转移至美国后,LME铜库存增幅较慢,期限呈现稳定的贴水结构。 3、2026年长单谈判陷入僵局,但结果恐将不容乐观。决定冶炼企业开工率的是长单冶炼利润波动,因此,长单加工费预期大幅回落的情况下,冶炼企业减产提效是大概率事件。测算一下,提及的”叫停200万吨新增产能“使得2025~2026年未投产的产能产出变为0。 1.2 交易型策略建议 【行情定位】 ∗趋势研判:上涨末期,周期高位 沪铜最新价格分位数:100%,近一周年化波动率18.78%,高于上周15.06%,高于历史波动率17.97%;LME铜最新价格分位数100%,近一周年化波动率18.49%,高于上周17.23%,低于历史波动率20.29%。∗价格区间:沪铜【88308,93754】,价格重心91031;伦铜【11041,11877】,价格重心11459。∗策略建议:沪铜做多风险收益比0.46%(回落,谨慎参与),伦铜做多风险收益率0.6%(回落,谨慎参与)。因此,中长线投资角度,低位多单可以继续持有,但谨防价格高位回落。 组合策略继续推荐关注(回顾部分有该组合策略运行总结): “买入期货+卖出看跌期权”组合策略:假设按当前收盘价、卖出执行价格(当前收盘价下浮8%)看跌期权,无风险利率2.25%、到期时间30天、铜合约乘数5吨/手以及隐含波动率测算,当期价跌幅超8%,该组合策略面临亏损;期价位于【执行价,市场价格】之间,组合策略小幅亏损;期价上涨超出当前市场价格时,组合策略盈利。策略场景如下图。 “买入看涨期权+卖出看跌期权”策略:在预期下跌有限,上涨突破收益可观的情形,我们设计看涨(期价上涨10%)、平衡看涨(期价上涨5%)、成本优化(期价上涨3%)三种策略。短期预计价格高位调整情况,建议优先考虑成本优化策略。 【基差、月差及对冲套利策略建议】 基差策略:走强 12月5日,基差在-1325元/吨,处于历史分位数0.4%,处于历史最低10%区间内。未来1~2周扩大概率在99%,方向看扩。 月差策略:中性 更新数据后测算,历年10~12月份,该月差主要波动区间为【-90,260】,当前月差为-20,大概率预计月差扩大概率在44%,缩小概率在56%,偏中性。 跨境价差策略:正常范围内,建议观望 截至5日数据,当前沪伦比值在7.93,位于45.7%历史分位数(低于上周)。重点关注指标中,美元指数、LME铜库存、基金净多持仓指标最值得关注。基于滚动相关性的重要驱动因素包括洋山铜溢价、美元指数、 1.3 企业套保策略建议 以下是基于经验得出的结论,仅供参考。 1.4 交易策略与套保策略回顾 前期逢低建仓买入期货套保头寸可以继续持有。未套保者可能错过套保理想价格,若着急采购,还是可以参考上述提示的“卖出看跌+买入期货”组合套保。或者可考虑”卖出看跌期权+买入看涨期权“组合合成多头策略。 第二章 本周重要信息与下周关键事件解读 2.1 本周重要信息 【利多信息】 1、美国劳工部最新数据显示,截至11月29日当周,首次申请失业救济人数降至19.1万人,创2022年9月以来新低,远低于市场预期的22万人。这一数据表明美国劳动力市场依然强劲,经济韧性超出预期。一方面,就业稳定支撑居民消费信心与制造业用工需求,有利于铜、铝等工业金属在汽车、家电及建筑领域的终端消费;另一方面,劳动力市场紧俏可能延缓美联储降息节奏,美元维持强势,从而压制以美元计价的有色金属价格上行空间。短期就业数据利好金属消费基本面,但货币政策预期偏紧将制约价格弹性,建议关注铜铝库存变化与非农就业后续走势,以判断行业景气拐点 2、美国9月核心PCE物价指数年率意外回落至2.8%,创三个月低位,市场预期为连续第三个月录得2.9% 。3、摩科瑞能源贸易公司 (Mercuria Energy Trading) 与刚果民主共和国的刚果国家矿业公司 (GécaminesSA) 成立金属贸易合资企业,计划每年销售超过50万吨的阴极铜和大量钴,并获得摩科瑞提供的10亿美元融资支持。该合作是美国斡旋的刚果与卢旺达和平协议的一部分,美国国际发展金融公司有意进行投资,以确保美国最终用户获得合资企业所售材料的优先购买权。此举正值全球铜市场因美国关税和采矿短缺造成供应紧张之际,摩科瑞通过此次合资和与赞比亚的类似协议,预计将在2026年成为非洲铜带地区最大的阴极铜出口商。 4、Mercuria金属业务负责人Kostas Bintas对这次撤出行动表示,随着对美发运加速及交易所库存下降,全球其他地区的买家可能在2026年第一季度面临严重的阴极铜短缺,并预计价格将进一步上行。此轮贸易流动的核心驱动在于,纽约铜期货对LME维持显著溢价,且市场预期美国可能在明年重新评估对精炼铜加征关税,促使贸易商争相在潜在关税实施前将金属运往美国。高盛分析师在报告中指出,LME的库存注销很可能旨在腾出可运往美国的金属,并预计2026年上半年铜流入美国的速度将超出预期重新加快 。 【利空信息】 1、当周国内主要精铜杆企业本周开工率为66.41%,环比下滑2.78个百分点,同比下降15.53个百分点。铜价重心突破历史新高,精铜杆行业消费受到显著抑制。铜价上涨至90000元/吨后,市场成交活跃度明显降低,企业均仅保持长单交付,部分企业日内成交量甚至为零。库存方面,随开工率下滑,原料库存环比微增0.74%,录得27200吨,成品库存环比增加9.94%,录得73400吨 。 2、2025年11月铜板带企业整体开工率为68.39% ,环比增长3.4个百分点,同期下降5.16个百分点。其中,大型企业开工率为69.98%,中型企业开工率为68.90%,小型企业开工率为60.16%。 3、本周漆包线行业表现不及预期,行业开机率仅微幅回升0.07个百分点至78.8%,复苏动能显著不足。周四铜价大幅冲高突破91000元/吨,下游企业成本压力陡增,订单端呈现明显收缩态势——周度新增订单同步下降5.51个百分点,采购意愿持续低迷。尽管近期漆包线行业需求呈现边际回暖迹象,但高铜价对终端需求的抑制作用凸显,下游需求释放受阻直接拖累行业开工节奏。库存方面,本周企业成品库存天数回升至9.02天,受下游提货节奏放缓、下单意愿减弱影响,行业去库进程遇阻,库存持续处于偏高水准,进一步制约行业短期运行空间。 2.2 下周关键事件解读 下周主要发布宏观经济指标如下表。 第三章 盘面价量与资金解读 3.1 内盘解读 周内沪铜加权指数交易量环比大幅回升107.67%,沪铜加权指数持仓量环比回升19.61%,市场投机度低位回升。1月合约前20期货公司净多持仓量持续为负,周内环比降幅扩大,与上周一样,多空双方持仓均大幅增加,且空头增仓占优。沪铜近远期合约依然呈现远期小幅贴水,INE国际铜近远期合约呈现“先贴水后升水”的结构,转折合约在2605合约。 具体看,沪铜2601合约位于90404附近上下波动,波动区间在【87520~92780】,周五收于92780元/吨,周内仓差3792手,周内涨4.55%,振幅6.07%。 3.2 外盘解读 当周周五外盘铜价强劲上涨,其中LME铜价继续创新出新高,COMEX铜价创出新高(剔除7月份报价)。按涨跌幅强弱排序:COMEX铜;按振幅排序:COMEX铜。 LME铜价主要位于【11121,11665】区间波动,最后收于11665美元/吨,周内仓差7138手,环比上涨3.85%,振幅5.2%;COMEX铜价主要位于【522.35,545.4】区间波动,最后收于545.4美分/磅,周内仓 差5325手,环比上涨3.51%,振幅5.06%。 从主要影响因素,除了宏观层面的利多,还有LME铜注销仓单大幅增加带来的冲击。与20天前价格相比,近一周LME铜价期限结构从“远期升水“转变为“远期贴水”。LME3M-15M升贴水价差表现出较现货月合约价差更明显的”近强远弱“特征。 呈现这种格局的底气可能来自于LC价差的稳定。截至12月3日,LC价差达到周内最低-437美元/吨,其余时间多稳定在-350美元/吨上下,该价差依然有利于全球铜库存转移。 第四章 现货价格与利润分析 4.1 现货价格与冶炼利润 当周,受LME铜亚洲仓库注销库存大幅增加影响,上海洋山铜溢价环比明显回升,贸易商进口意愿环比回升,下游企业有补库需求,同时卖家销售意愿不强。 后半周现货市场表现较强,升水幅度也进一步扩大,其中好铜升水幅度更大。江西、湖北等低再生铜杆企业开工率下降,而进口废铜成本增加,货源偏少的背景下,废铜价格上涨,废铜折扣系数回落。此时电力用杆企业加工费和漆包线行业用杆加工费环比走弱,市场呈现”有价无市“的现象。随着铜价上涨,铜精矿现货冶炼收入环比回升,或将带来精铜供应量的回升。 精废价差季节性走强,当周最高达到5510.64元/吨。从当前供需角度看,精铜的”性价比“挺高。下周,机构预计黄铜棒企业、铜板带企业以及铜管企业开工率将环比回落。 4.2 进口利润与进口量 当周铜进口利润以及再生铜进口利润进一步走低,抑制国内企业进口铜的意愿。预计11月份中国电解铜进口量仍然延续回落态势。 受铜价大涨带动,智利铜矿出口意愿提升,截至11月28日当周,智利铜矿出库量达到54.75万吨,高出2024年同期出库量约50%。 4.3 库存分析 当周,国内外铜库存继续呈现明显的“劈叉”,即沪铜库存大幅回落、LME铜库存小幅回升、COMEX铜库存继续增加。值得关注的是LME铜库存小幅回升的背后却是注销仓单的大幅增加,据数据统计,LME铜注销仓单占比从11月28日的4.12%上升至39.28%。 截至12月5日,上期所铜注册仓单30936吨,环比回落1203吨,上海铜库存88905吨,环比回落9025吨;LME铜注册仓单98700吨,环比回升200吨,注销仓单63850吨;LME铜库存162550吨,环比回落275吨;COMEX铜库存43