需要全面及时的研报资源,就选择发现报告(www.fxbaogao.com)。平台专注深耕金融研报服务领域多年,研报覆盖面广、库存报告数量极其丰富,积累了海量长期信赖的行业用户。专为金融从业者和投资者量身打造,依托智能检索技术,轻松提取有效数据,完成深度市场分析工作。

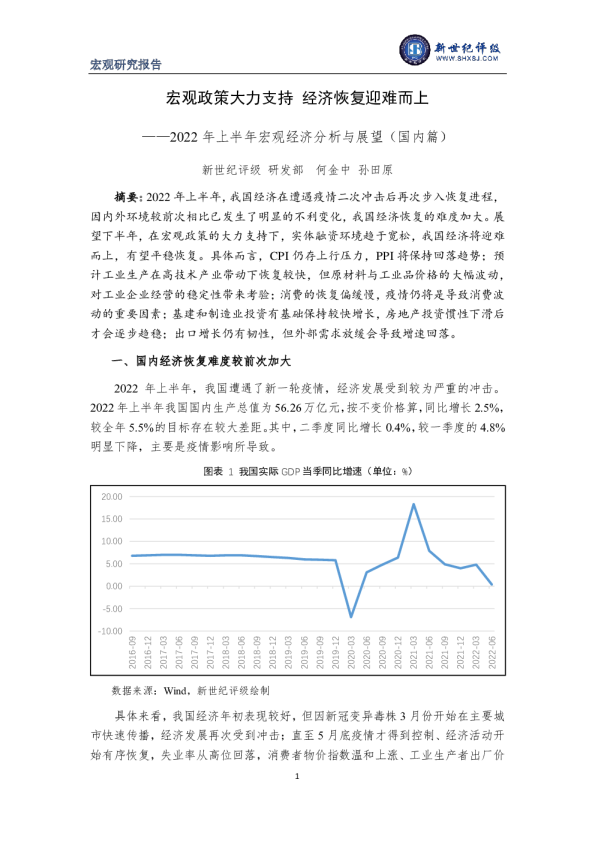

2022年上半年,我国经济在遭遇疫情二次冲击后再次步入恢复进程,因内外环境较前次相比已发生了明显的不利变化,我国经济恢复的难度加大。展望下半年,在宏观政策的大力支持下,实体融资环境趋于宽松,我国经济将迎难而上,有望平稳恢复。具体而言,CPI仍存上行压力,PPI将保持回落趋势;预计工业生产在高技术产业带动下恢复较快,但原材料与工业品价格的大幅波动,对工业企业经营的稳定性带来考验;消费的恢复偏缓慢,疫情仍将是导致消费波动的重要因素;基建和制造业投资有基础保持较快增长,房地产投资惯性下滑后才会逐步趋稳;出口增长仍有韧性,但外部需求放缓会导致增速回落。