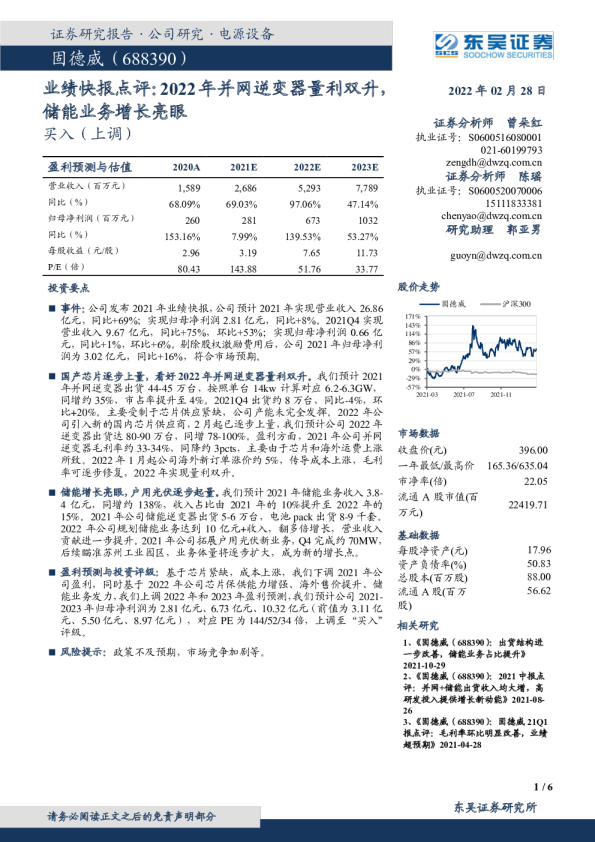

业绩表现亮眼,进入量利双升通道

公司报告 | 公司点评 请务必阅读正文之后的信息披露和免责申明 1 比亚迪(002594) 证券研究报告 2022年07月17日 投资评级 行业 汽车/乘用车 6个月评级 买入(维持评级) 当前价格 338.19元 目标价格 元 基本数据 A股总股本(百万股) 1,813.14 流通A股股本(百万股) 1,164.76 A股总市值(百万元) 613,186.78 流通A股市值(百万元) 393,911.74 每股净资产(元) 32.92 资产负债率(%) 66.77 一年内最高/最低(元) 358.86/209.43 作者 于特 分析师 SAC执业证书编号:S1110521050003 yute@tfzq.com 庞博 联系人 pangboa@tfzq.com 资料来源:聚源数据 相关报告 1 《比亚迪-公司点评:唐DM-p正式发布,6月10日公司市值首破万亿》 2022-07-04 2 《比亚迪-公司点评:e平台3.0技术再升级,品牌前景未来可期》 2022-06-07 3 《比亚迪-季报点评:一季度业绩同比高增,汽车板块规模效应初显》 2022-05-08 股价走势 业绩表现亮眼,进入量利双升通道 事件:公司发布2022年半年度业绩预增公告,预计2022H1归母净利润为28-36亿元,同比+139%-207%;扣非净利润为25-33亿元,同比+578%-795%。 点评: 新能源汽车产销快速攀升,贡献利润弹性。根据业绩预告推算,公司22Q2的归母净利润为19.9-27.9亿元,同比+113%-198%,环比+147%-246%;扣非净利润为19.9-27.9亿元,同比+341%-519%,环比+286-442%。公司22Q2汽车批发销量为35.5万辆,同比+148%,环比+22%,销量的高速增长推动盈利大幅改善,并一定程度上对冲了上游原材料价格带来的盈利压力。此外手机部件及组装业务方面,尽管消费电子行业需求疲弱,但公司通过成本控制能力提升及产品结构调整,盈利能力有所恢复。 利润弹性主要来自于规模效应和车价提升。(1)我们认为,随着产销量的快速爬升,规模效应以及公司垂直整合产业链的优势逐步凸显,折旧摊销等固定成本持续摊薄,为公司贡献较高的利润弹性。(2)公司2月和3月分别对已上市车型进行两次提价,新上市车型则已经考虑了原材料涨价的影响。我们认为22Q1公司主要交付提价前的未交付订单,22Q2起车型提价对利润的提振作用逐步显现。(3)下半年随着公司产销持续提升,规模效应对利润的提振进一步凸显;汉DMi、海豹、唐DMp、新款唐EV等高端新车型和换代车型陆续开启交付,公司单车净利润有望得到进一步提升。 纯电动和混合动力双轮驱动,彰显公司技术优势。(1)纯电方面,公司的e3.0纯电平台技术再升级。5月20日,公司正式发布CTB电池车身一体化技术,并将该技术搭载在e平台3.0当中,实现该平台技术新突破。e平台3.0搭载CTB技术后,将从安全性、驾驶性、底盘、操控等多方面实现进一步提升,为后续纯电车型提供更优质的架构基础。(2)混动方面,公司推出DM-i和DM-p两套系统。公司混动系统技术领先,产品力强,随着驱逐舰05、汉DM-i、汉DM-p、唐DM-p等混动新车型陆续上市交付,混动产品矩阵逐步丰富。 多品牌新车型陆续上市,支撑公司销量持续增长。(1)从车型上看,公司今年有驱逐舰05、海豹、汉DM-i/DM-p、唐DM-i/DM-p、新款唐EV、腾势D9等车型陆续上市或预售,对轿车、SUV、MPV等车型实现了全覆盖; (2)从品牌上看,公司打造高端品牌腾势实现品牌向上,腾势D9起售价达33.5万元;此外,规划中的高端新品牌有望进一步提升公司的产品价位。我们认为随着公司新车型的交付和新品牌的推出,公司销量有望持续增长,品牌力有望持续提升,进而有望进一步重塑市场格局。 投资建议:我们看好公司在汽车智能电动转型背景下的长期发展。我们认为公司2022年销量有望持续高速增长,车价上涨叠加规模效应有望改善盈利情况,技术升级驱动产品周期,公司2022年有望量利齐升。我们将公司2022-2023的归母净利润由101.5、158.2亿元上调至117.8、356.5亿元,对应 PE 分别为84、28倍,维持“买入”评级。 风险提示:疫情恢复不及预期、新车型推广及销售不及预期、原材料价格持续上涨、业绩预告为初步测算结果,具体以公司正式发布的半年报为准 财务数据和估值 2020 2021 2022E 2023E 2024E 营业收入(百万元) 156,597.69 216,142.40 404,543.97 659,676.35 918,175.21 增长率(%) 22.59 38.02 87.17 63.07 39.19 EBITDA(百万元) 31,715.13 27,973.82 36,523.94 73,460.29 97,454.18 净利润(百万元) 4,234.27 3,045.19 11,780.21 35,651.00 53,067.30 增长率(%) 162.27 (28.08) 286.85 202.63 48.85 EPS(元/股) 1.45 1.05 4.05 12.25 18.23 市盈率(P/E) 232.51 323.30 83.57 27.62 18.55 市净率(P/B) 17.31 10.36 9.17 7.11 5.28 市销率(P/S) 6.29 4.55 2.43 1.49 1.07 EV/EBITDA 17.87 26.66 27.50 11.95 8.95 资料来源:wind,天风证券研究所 -26%-14%-2%10%22%34%46%2021-072021-112022-03比亚迪沪深300 公司报告 | 公司点评 请务必阅读正文之后的信息披露和免责申明 2 财务预测摘要 资产负债表(百万元) 2020 2021 2022E 2023E 2024E 利润表(百万元) 2020 2021 2022E 2023E 2024E 货币资金 14,445.03 50,457.10 32,363.52 156,107.65 173,006.35 营业收入 156,597.69 216,142.40 404,543.97 659,676.35 918,175.21 应收票据及应收账款 41,216.43 36,251.28 109,834.04 128,382.42 203,180.86 营业成本 126,251.38 187,997.69 340,427.63 533,186.19 740,947.77 预付账款 724.35 2,036.58 1,745.95 4,178.34 4,054.41 营业税金及附加 2,154.42 3,034.88 5,663.62 9,103.53 12,670.82 存货 31,396.36 43,354.78 89,033.74 118,316.44 169,829.91 销售费用 5,055.61 6,081.68 11,731.78 19,130.61 26,627.08 其他 18,476.84 25,517.07 44,430.66 53,084.02 65,103.48 管理费用 4,321.49 5,710.19 10,518.14 16,491.91 22,954.38 流动资产合计 106,259.01 157,616.81 277,407.92 460,068.87 615,175.01 研发费用 7,464.86 7,990.97 15,372.67 24,408.02 33,972.48 长期股权投资 5,465.59 7,905.00 7,905.00 7,905.00 7,905.00 财务费用 3,762.61 1,786.93 1,610.69 1,042.97 (948.14) 固定资产 54,584.62 61,221.37 56,921.95 50,937.17 43,442.63 资产/信用减值损失 (1,858.43) (1,245.55) (1,000.00) (1,000.00) (1,000.00) 在建工程 6,111.77 20,277.31 17,694.12 14,485.88 11,540.12 公允价值变动收益 (51.27) 47.36 0.00 0.00 0.00 无形资产 16,689.88 19,709.97 18,438.77 17,067.57 15,596.37 投资净收益 (272.81) (57.13) (60.00) (60.00) (60.00) 其他 6,560.35 20,556.31 11,022.48 12,665.53 14,699.89 其他 2,684.05 163.39 0.00 0.00 0.00 非流动资产合计 89,412.21 129,669.96 111,982.32 103,061.16 93,184.01 营业利润 7,085.77 4,631.99 18,159.44 55,253.11 80,890.82 资产总计 201,017.32 295,780.15 389,390.24 563,130.03 708,359.02 营业外收入 281.66 337.65 281.88 300.40 306.64 短期借款 16,400.69 10,204.36 31,142.90 22,000.00 20,000.00 营业外支出 484.85 451.64 347.99 428.16 409.26 应付票据及应付账款 51,908.30 80,491.63 155,916.45 214,351.74 300,195.33 利润总额 6,882.59 4,518.00 18,093.33 55,125.35 80,788.20 其他 29,935.81 65,675.38 60,623.85 145,593.93 143,970.08 所得税 868.62 550.74 2,271.03 6,865.34 10,058.13 流动负债合计 98,244.81 156,371.37 247,683.20 381,945.67 464,165.41 净利润 6,013.96 3,967.27 15,822.30 48,260.00 70,730.07 长期借款 14,745.50 8,743.52 13,122.51 9,000.00 8,000.00 少数股东损益 1,779.70 922.08 4,042.10 12,609.01 17,662.77 应付债券 8,880.46 2,046.44 2,046.44 2,046.44 2,046.44 归属于母公司净利润 4,234.27 3,045.19 11,780.21 35,651.00 53,067.30 其他 6,506.76 9,442.04 6,347.84 7,432.21 7,740.70 每股收益(元) 1.45 1.05 4.05 12.25 18.23 非流动负债合计 30,132.71 20,231.99 21,516.79 18,478.65 17,787.14 负债合计 136,563.41 191,535.94 269,199.99 400,424.32 481,952.54 少数股东权益 7,579.64 9,174.54 12,812.43 24,160.53 40,057.02 主要财务比率 2020 2021 2022E 2023E 2024E 股本 2,728.14 2,911.14 2,911.14 2,911.14 2,911.14 成长能力 资本公积 24,698.