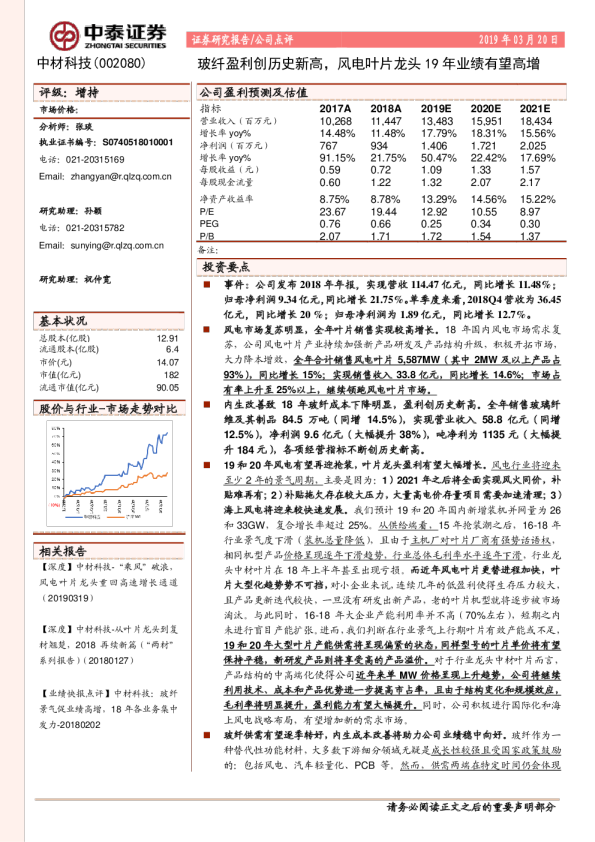

小包装油单位盈利有望创历史新高

多油种供给、贸易流的交替式收缩、生物柴油需求增加以及宽松的货币环境共同推动了本轮植物油价格的攀升。 单产的损耗,导致大面积向高供应的传递延后,这延长了高价、高利润的时间,为更多的产能涌出创造条件。2021年中旬至今,多个生物柴油的生产国都发布放缓生物柴油的发展规划,多因植物油高价。 植物油价格或将进入下降通道,供给的恢复(油料)是交替式完成的,价格反弹只会拉长、拉大熊市的运行时间,因高价、高利润持续时间越久,对产能的吸引更充分。 若原料价格在未来1-2个季度反弹,甚至创下新高(难以改变中长期趋势),并不影响行业龙头快速重获稳定毛利。 综合考虑“毛油价格区间”以及“零售价的历史峰值”,我们预计,下一轮原料的下行周期中,小包装行业的单位盈利有望创历史新高。 风险提示:原油价格大幅波动、油料主产区天气异常、历史规律失效风险、农业政策落地不达预期、数据更新不及时等。 植物油产业链基础介绍 植物油上游链接了全球化的大宗油料商品,是整个产业链的定价之锚,所有企业都是价格的接受者。上游种植主体追求种植利润,并跟随其波动调整种植意向。 中游压榨企业产能过剩,但基于压缩销售半径的需求,头部企业仍未停止扩张脚步。副产品占比80%的豆粕、菜粕是养殖行业重要的蛋白提供方,另一副产品毛油则流向了下游品牌企业,通过小包装、中包装、罐装油的方式流向终端。中游企业获得副产品与油料间的价差,即压榨利润,并依此调整开工大小。 由于生产工艺并不复杂,三种形式的包装油报价基本跟随原料毛油价格波动,毛利率从高至低分别为小包装、中包装和灌装油。产业链中既有同时兼顾中、下游的金龙鱼、西王食品、福临门,也有专注下游的地方龙头企业。下游企业赚取品牌利润。 图表1:植物油行业研究基础框架 植物油市场兼顾周期与成长,周期波动的根源在于油脂油料价格的周期起伏,因其占据包装油生产成本的90%。作为中游制造行业,原料价格下行提振行业景气度。 作为重要的全球化大宗农产品,油脂油料的基本研究框架与传统大宗品差异不大,即供需、贸易流、货币环境。需要注意的是,植物油产量是多种油料供给共同作用的结果,产地分布十分广泛,受各国农业政策、天气、替代作物收益等多方面影响,不能以单一品种的变化评估整体的供应格局。全球植物油需求中接近30%流向生物柴油市场,其在生柴中的搀兑比例由各国政府强制确定,政策的摇摆对植物油需求的弹性影响较大。 图表2:全球植物油产量占比 图表3:全球植物油出口占比 图表4:植物油和原油价格趋势趋同(元/吨) 图表5:三大植物油工业消费占比趋势 什么因素推高本轮植物油价格? 多油种供给、贸易流的交替式收缩、生物柴油需求增加以及宽松的货币环境共同推动了本轮植物油价格的攀升。 供给收缩主要源自天气、劳工不足导致油料的单产损失。过去三年,植物油市场经历了美国晚播、马来西亚干旱、南美双峰拉尼娜、加拿大平原干旱、马来西亚劳工短缺、印尼限制出口等多重供给制约;与此同时,各国为了实现减碳目标,也在不予余力的推进生物柴油的发展,特别是豆油、棕榈油的工业用途增量明显。应对疫情,全球央行开闸泄洪,释放了史无前例的流动性,提高了整体大宗商品的水位。 图表6:多因素推动植物油价格上涨(元/吨) 图表7:三大植物油核心主产国(百万吨) 图表8:近3年核心主产国产量变化(百万吨) 图表9:马来西亚劳工入境人数(人) 图表10:三大植物油工业消费量趋势(百万吨) 为了实现碳中和、碳达峰任务,全球主要的植物油生产国都将发展生物柴油作为实现减碳任务的主要手段,通过调整生物柴油中植物油的强制掺混比例实现。 图表11:2018-2021年各国积极推进生物柴油发展以实现减碳目标 价格上涨带来了什么? 我们观察全球大豆近30年的走势发现,上涨跨度为2-3年,下跌跨度在2-6年,符合大宗商品牛短熊长的基本规律。本轮价格上涨历时已超3年,与历史最长上涨跨度一致。 图表12:1977年至今大豆价格涨跌持续时间 此外,我们计算油脂与整体商品的比价关系发现,当前油脂油料指数相对CRB现货综合指数处于相对高估位臵。 图表13:CRB价格指数比较 经验可以参考,但我们更重视产业端的实际变化。种植利润是否跟随价格同步增加?高价是否带来了面积的提高? 我们首先观察近两年主要油料作物的种植利润变化,无论是美国大豆还是巴西大豆处于各自的利润高位,即使2022年化肥等生产物资价格大幅上涨,但大豆的固氮特点以及作物间的相对收益优势依旧是农民的首选。 图表14:美国大豆种植利润(元/吨) 马来西亚棕榈油协会首席执行员表示,种植者在原棕油价格低于3000令吉/公吨很难获利甚至可能亏本,但在5000令吉附近,种植业者都能获利且舒适。即使经历了短期暴跌,当前油棕的价格仍处于4700-5000区间,种植毛利接近超过50%。此外,当前全球油菜籽价格也创下历史最高水平。 高利润带来了面积提升,但单产的损耗,导致大面积向高供应的传递延后,这延长了高价、高利润的时间,为更多的产能涌出创造条件。美国农业部预计,22/23年度全球大豆的种植面积连续第三年增长,达到1.35亿公顷,创历史新高;22/23年度全球油菜籽的种植面积连续第二年增长,达到3913万公顷,创历史新高。 图表15:全球大豆种植面积(百万公顷) 图表16:全球油菜籽种植面积(百万公顷) 高价带来了高产能的同时,也在抑制生物柴油的推进动力。2021年中旬至今,多个生物柴油的生产国都发布放缓生物柴油的发展规划,多因植物油高价。 图表17:各国生物柴油政策实施情况 为应对全球大宗商品的持续上涨,6月中旬,美联储将基准利率上调75个基点至1.50%-1.75%区间,加息幅度为1994年以来最大,同时“坚决承诺”将通胀率恢复到2%,并重申认为持续加息是适当的。当月,美联储启动资产负债表的缩减。 长期趋势如何? 高价带来了高产能,也抑制了消费的增加,历史经验提示我们植物油价格或将进入下行通道。正如之前的交替式收缩,供给的恢复(油料)也是交替式完成,从目前的情况看,首先恢复的是南美大豆,随后是棕榈油、再次是菜籽油。每一个品种的供给增量都会(伴随面积确认、集中上市)推动一轮植物油价格的下沉,正如之前推动价格上涨一样。 美国农业部6月供需报告预计,22/23年度全球植物油产量2.1778亿吨,与5月预估持平,全球消费量为2.1226亿吨,较5月下调65万吨,全球期末库存2912万吨,较5月调增147万吨,创历史新高,22/23年度库存消费比为13.72%,较5月提高38pct,21/22年度为13.34%。知名研究机构《油世界》最新预估22/23年度全球油籽及植物油产量有望创新高。 图表18:全球植物油供需平衡表 印尼棕榈油出口政策的摇摆、美联储货币收紧是本轮植物油价格暴跌的核心诱因。期货市场展现了对长期价格趋势的预判(基差),但现货市场反应有所“滞后”,库存累计需要时间,或在低库存环境下出现天气炒作—如美豆低库存叠加产区干旱,但处于高利润区间的价格反弹,只会拉长、拉大熊市的运行时间,因高价、高利润持续时间越久,对产能的吸引更充分。 图表19:菜油价格(元/吨) 小包装油单位盈利趋势如何? 近3年植物油价格持续攀升让国内小包装油企业苦不堪言,它们需要面临海外输入的原料上行压力,也要面临小包装油消费刚性的特征---这与2008年、2013年遇到的情况颇为相似。以菜籽油为例,2020年4月---2022年6月,原料毛油涨幅达到109%,而同期小包装菜籽油的价格仅上涨17.5%。“涨幅差”大幅挤压行业主体的生存空间,但为行业龙头市场份额提供了机会,我们高度关注在行业困境中企业销量的表现。 图表20:本轮下行周期,小包装油单位盈利有望创历史新高(元/吨) 图表21:菜籽油零售价涨跌幅小于出厂价涨跌幅,且调价滞后于原料 原料毛油的周期性波动带来行业单位盈利(图20蓝线)的周期波动,其高、低点与毛油价格所处区间密不可分。综合考虑“毛油价格区间”以及“零售价的历史峰值”(当前零售价处于历史较高水平,其涨跌幅均小于毛油价格涨跌幅),我们预计,下一轮原料的下行周期中,小包装行业的单位盈利有望创历史新高。 原料复杂筑顶会影响单位盈利恢复吗? 一般而言,在“持续上涨、宽幅筑顶、持续下跌”三种形式下,后两种形式中,植物油龙头都可以获得稳定的毛利。我们认为仅仅盯住“绝对价格见顶”是非常片面的,更重要的是价格形式。 如图19,若原料价格在未来1-2个季度反弹,甚至创下新高(难以改变中长期趋势),并不影响行业龙头快速重获稳定毛利,这在近3年原料价格上涨阶段已有所体现(如,在图22中,①、③、⑤阶段,公司能够快速重获稳定毛利)。 图表22:菜籽油价格指数(元/吨) 图表23:菜籽油地方龙头单吨毛利变化(元/吨) 我们认为,消费者在价格上涨初期对高价有所抵触。随着高价运行时间拉长,考虑到小包装油的刚需属性,消费者对价格的敏感度减弱,适应性增强,小包装油龙头即可完成高位顺价,单位盈利从困境中恢复常态,这也是品牌影响力的核心体现。具备成长性的行业龙头将获得更高的估值青睐。 风险提示 原油价格大幅波动、油料主产区天气异常、历史规律失效风险、农业政策落地不达预期、数据更新不及时等。