你可能感兴趣

2020年报及2021年一季报点评:业绩短期下滑,工业化核心战略持续推进,看好公司长期发展

华创证券2021-04-29

2020年报及2021年一季报点评:时来天地皆同力,浮法业务持续景气,继续加大光伏产能和硅砂资源储备

华创证券2021-04-30

2020年报及2021年一季报点评:业绩符合预期,会议产品及云办公终端业务势头强劲,全年业绩增长可期

华创证券2021-04-22

2020年报及2021年一季报点评:20年业绩符合预期,产能扩张将支撑业绩高速提升

西部证券2021-04-28

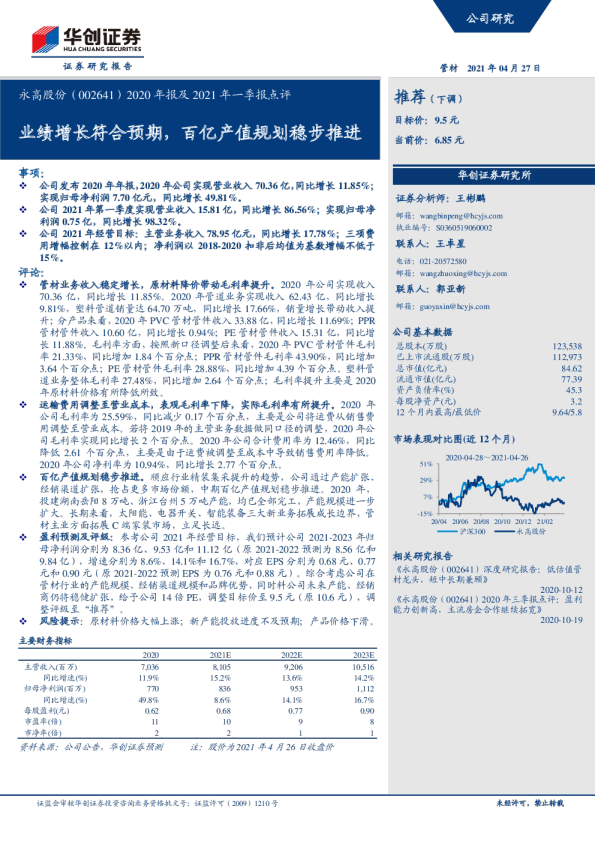

2020年报及2021年一季报点评:业绩增长符合预期,百亿产值规划稳步推进

华创证券2021-04-27