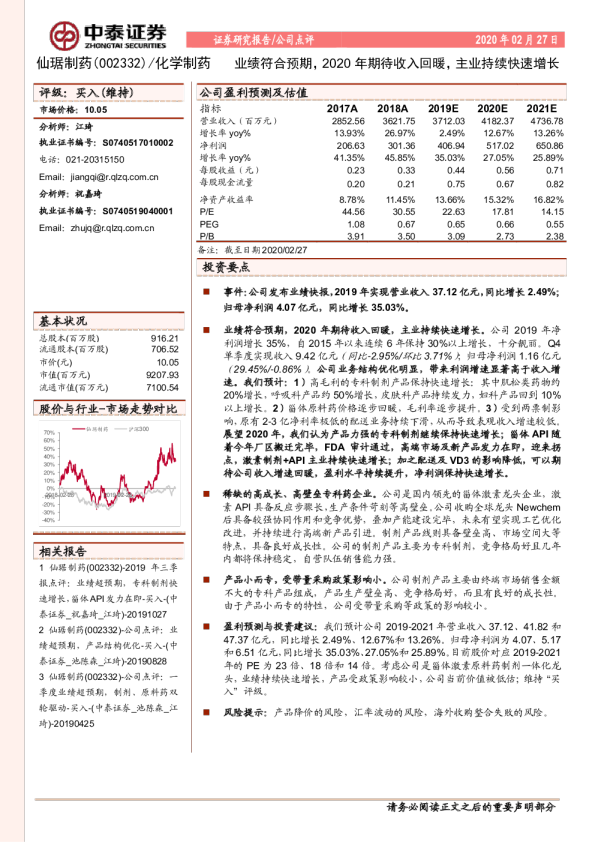

2019年上半年业绩快报点评:业绩符合预期,主业如期提速

敬请参阅最后一页特别声明 -1- 证券研究报告 2019年7月25日 京新药业(002020.SZ) 医药生物 业绩符合预期,主业如期提速 ——京新药业(002020.SZ)2019年上半年业绩快报点评 公司简报 ◆事件: 公司发布2019年上半年业绩快报,19H1实现收入18.6亿、归母净利润3.26亿,分别同比增长31.92%、52.89%,实现EPS 0.47元,符合市场预期。 ◆点评: 带量采购执行顺利,主业如期加速。公司19Q1、Q2单季度收入同比增长39%和26%,归母净利润同比增长49%和55%。收入增速环比下降原因在于带量采购降价、两票制导致的基数变化综合导致。归母净利润十分靓丽,主要有投资收益因素,预计转让财通证券股权贡献超3000万利润,所以19Q1扣非归母净利润同比增长20%,预计19Q2在30%以上。19H1公司成品药收入10.89亿、原料药5.36亿、器械2.19亿元,分别同比增长32%、33%、29%。18年三者同比增速分别为47%、31%、-2%。成品药增速有所下降,原因同样在于带量采购、两票制两大因素;器械提速明显,原因在于17年压货导致高基数。从品种收入同比增速看,预计19H1左乙拉西坦超200%,匹伐他汀超100%、地衣芽孢杆菌超40%、舍曲林20%左右、康复新液10%左右。另外,预计瑞舒伐他汀销量同比增长50%左右。 研发加码,中枢神经产品线陆续迎来收获。18年研发投入2.42亿,同比增长47%,持续加码。公司在中枢神经领域布局深厚,正迎来收获。左乙拉西坦、舍曲林已通过一致性评价,首仿药卡巴拉汀、普拉克索已获批。美金刚胶囊、帕利哌酮缓释片和创新药EVT201胶囊均在临床阶段。公司已投资7家海外创新型公司,未来与公司的技术协同和商业合作值得期待。 ◆盈利预测与估值:公司作为优质药企代表,正加速研发转型,将迎来收获。暂不考虑后续投资收益,我们维持19-21年EPS预测为0.66/0.83/1.05元,分别同比增长29%/25%/27%,现价对应19-21年PE为19/15/12倍,维持“买入”评级。 ◆风险提示:一致性评价进展低于预期;药品降价超预期。 业绩预测和估值指标 指标 2017 2018 2019E 2020E 2021E 营业收入(百万元) 2,219 2,944 3,732 4,714 6,094 营业收入增长率 18.32% 32.66% 26.78% 26.32% 29.26% 净利润(百万元) 264 370 478 599 762 净利润增长率 32.35% 39.97% 29.23% 25.25% 27.21% EPS(元) 0.36 0.51 0.66 0.83 1.05 ROE(归属母公司)(摊薄) 6.74% 10.39% 11.69% 13.18% 14.86% P/E 34 24 19 15 12 P/B 2.3 2.5 2.2 2.0 1.7 资料来源:Wind,光大证券研究所预测,股价时间为2019年7月25日 买入(维持) 当前价:12.33元 分析师 林小伟 (执业证书编号:S0930517110003) 021-52523871 linxiaowei@ebscn.com 宋 硕 (执业证书编号:S0930518060001) 021-52523872 songshuo@ebscn.com 市场数据 总股本(亿股): 7.25 总市值(亿元):89.38 一年最低/最高(元):7.82/12.96 近3月换手率:113.88% 股价表现(一年) -40%-28%-15%-3%10%05-1808-1811-1803-19京新药业沪深300 收益表现 % 一个月 三个月 十二个月 相对 9.84 18.42 -1.04 绝对 10.09 13.97 6.48 资料来源:Wind 相关研报 业绩继续较高增长,主业有望提速——京新药业(002020.SZ)18年年报及19年一季报点评 ····································· 2019-04-28 Q1业绩符合预期,主业增速后续有望提速——京新药业(002020.SZ)19年一季度业绩预告点评 ····································· 2019-03-24 业绩继续逐季提速,内部改革红利逐步释放——京新药业(002020.SZ)18年业绩快报点评 ····································· 2019-02-24 2019-07-25 京新药业 敬请参阅最后一页特别声明 -2- 证券研究报告 附录图表: 图1:公司业绩增速近年提速明显 图2:公司瑞舒伐他汀保持较快增长(百万、%) 资料来源:公司公告、光大证券研究所 注:19H1取业绩快报数据 资料来源:公司公告、光大证券研究所 表1:京新药业在研中枢神经系统领域产品进展 药品名称 公司产品进度 治疗领域 盐酸普拉克索片 已经获批 特发性帕金森病用药 卡巴拉汀胶囊 已经获批 阿尔兹海默症 盐酸美金刚胶囊/缓释胶囊 临床中 阿尔兹海默症 帕利哌酮缓释片 获批临床 精神分裂症 EVT201 二期临床 失眠障碍 资料来源:公司公告、CDE、光大证券研究所 表2:京新药业一致性评价品种CFDA审批情况 受理号 药品名称 治疗领域 2018年样本医院 总销售规模 竞争格局 CDE受理品种日期 CYHB1703082 CYHB1750006 瑞舒伐他汀钙片 降血脂药 11.03亿 阿斯利康69% 鲁南贝特17% 京新药业8% 正大天晴5% 2017-07-05 2017-09-26 (已通过) CYHB1740002 左乙拉西坦片 抗癫痫药 3.28亿 优时比90% Nextpharma Sas 9% 重庆圣华曦0.6% 京新药业0.4% 2017-10-06 (已通过) CYHB1740008 盐酸舍曲林片 精神兴奋药 2.53亿 辉瑞74% 京新药业16% 天津华津制药3% 华海药业2% 2017-11-16 (已通过) CYHB1850023 苯磺酸氨氯地平片 降压药 7.55亿 辉瑞87% 华润三九5% 扬子江3% 苏州东瑞2% 2018-03-14 (已通过) CYHB1850100 头孢呋辛酯片 抗感染 5.55亿 Esseti30% 塞浦路斯麦道甘美24% 葛兰素史克24% 苏州中化8% 2018-06-29 CYHB1850344 辛伐他汀片 降血脂药 1.42亿 默沙东63% 广州南新19% 兴安药业5% 扬子江3% 京新药业3% 2018-11-21 资料来源:CDE、PDB、光大证券研究所 2019-07-25 京新药业 敬请参阅最后一页特别声明 -3- 证券研究报告 0%20%40%60%80%201720182019E2020E2021E利润率毛利率EBIT率销售净利率 利润表(百万元) 2017 2018 2019E 2020E 2021E 营业收入 2,219 2,944 3,732 4,714 6,094 营业成本 912 1,035 1,329 1,635 2,059 折旧和摊销 94 98 13 26 40 营业税费 35 40 52 66 85 销售费用 680 1,101 1,340 1,748 2,342 管理费用 331 177 532 663 833 财务费用 3 1 1 -5 -8 公允价值变动损益 0 0 0 0 0 投资收益 26 55 60 72 85 营业利润 119 416 517 659 857 利润总额 351 415 537 673 857 少数股东损益 3 1 2 3 4 归属母公司净利润 264 370 478 599 762 资产负债表(百万元) 2017 2018 2019E 2020E 2021E 总资产 4,904 4,992 5,797 6,657 7,614 流动资产 2,996 3,036 3,627 4,212 4,860 货币资金 334 411 560 707 914 交易型金融资产 0 0 0 0 0 应收帐款 366 430 590 737 935 应收票据 87 89 130 164 202 其他应收款 221 24 135 208 180 存货 296 363 433 548 694 可供出售投资 206 283 227 200 200 持有到期金融资产 0 0 0 0 0 长期投资 392 247 253 261 269 固定资产 680 712 870 1,040 1,219 无形资产 158 141 183 223 270 总负债 938 1,418 1,694 2,095 2,467 无息负债 938 1,268 1,526 1,977 2,288 有息负债 0 150 167 119 179 股东权益 3,966 3,573 4,104 4,561 5,147 股本 736 725 725 725 725 公积金 2,281 2,185 2,233 2,293 2,369 未分配利润 642 843 1,056 1,451 1,956 少数股东权益 45 12 14 17 21 现金流量表(百万元) 2017 2018 2019E 2020E 2021E 经营活动现金流 385 523 243 534 541 净利润 264 370 478 599 762 折旧摊销 94 98 13 26 40 净营运资金增加 1,142 -251 320 164 379 其他 -1,115 306 -568 -255 -639 投资活动产生现金流 -1,301 -172 -184 -228 -264 净资本支出 -109 -239 -310 -320 -340 长期投资变化 392 247 -6 -7 -9 其他资产变化 -1,584 -180 132 99 85 融资活动现金流 993 -278 90 -158 -71 股本变化 97 -11 0 0 0 债务净变化 -200 150 17 -49 61 无息负债变化 274 330 258 451 311 净现金流 72 76 149 147 207 资料来源:Wind,光大证券研究所预测 0%10%20%30%40%50%02004006008001000201720182019E2020E2021E净利润_增长率净利润增长率 0%10%20%30%40%02000400060008000201720182019E2020E2021E销售收入_增长率销售收入增长率 0%5%10%15%20%201720182019E2020E2021E资本回报率ROEROAROICWACC 2019-07-25 京新药业 敬请参阅最后一页特别声明 -4- 证券研究报告 关键指标 2017 2018 2019E 2020E 2021E 成长能力(%YoY) 收入增长率 18.32% 32.66% 26.78% 26.32% 29.26% 净利润增长率 32.35% 39.97% 29.23% 25.25% 27.21% EBITDA增长率 -40.20% 284.92% -31.87% 28.98% 32.08% EBIT增长率 -59.73% 589.13% -22.87% 27.07% 31.10% 估值指标 PE 34 24 19 15 12 PB 2 3 2 2 2 EV/EBITDA 47 12 18 14 11 EV/EBIT 98 14 19 15 11 EV/NOPLAT 129 16 21 16 13 EV/Sales 4 3 2 2 1 EV/IC 3 3 2 2 2 盈利能力(%) 毛利率 58.90% 64.85% 64.38% 65.32