对二甲苯:短期震荡市 PTA:短期震荡市 MEG:短期震荡市

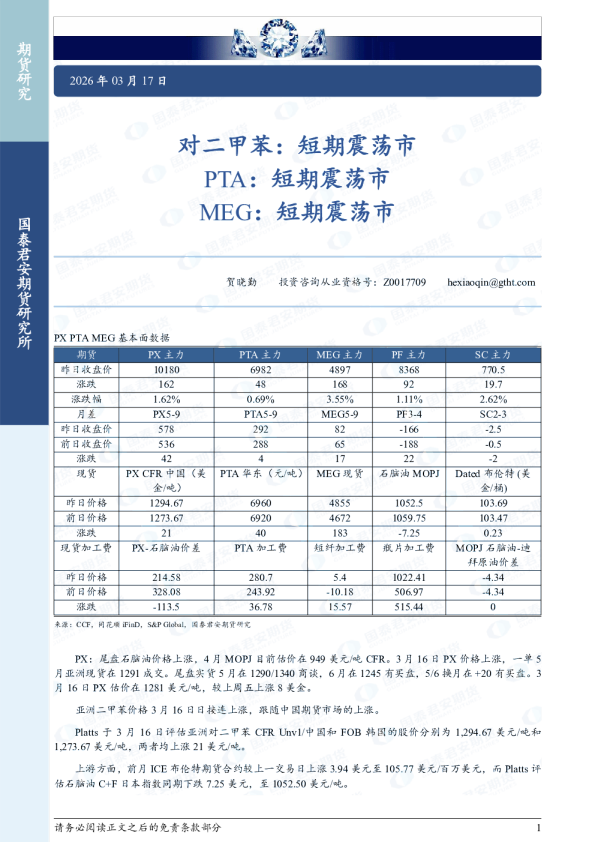

对二甲苯:短期震荡市PTA:短期震荡市MEG:短期震荡市 贺晓勤投资咨询从业资格号:Z0017709hexiaoqin@gtht.com PX:尾盘石脑油价格上涨,4月MOPJ目前估价在949美元/吨CFR。3月16日PX价格上涨,一单5月亚洲现货在1291成交。尾盘实货5月在1290/1340商谈,6月在1245有买盘,5/6换月在+20有买盘。3月16日PX估价在1281美元/吨,较上周五上涨8美金。 亚洲二甲苯价格3月16日日接连上涨,跟随中国期货市场的上涨。 Platts于3月16日评估亚洲对二甲苯CFR Unv1/中国和FOB韩国的股价分别为1,294.67美元/吨和1,273.67美元/吨,两者均上涨21美元/吨。 上游方面,前月ICE布伦特期货合约较上一交易日上涨3.94美元至105.77美元/百万美元,而Platts评估石脑油C+F日本指数同期下跌7.25美元,至1052.50美元/吨。 在中国,PTA和PX期货均较前一交易日收高,郑州商品交易所上市的PTA2605和PX2605合约分别收于6982元/吨和10180元/吨,较前收盘价均上涨48元/吨和162元/吨。 实物市场相较衍生品市场在交易时段内继续强势,五月到货的最佳买卖价分别为50美元/吨和95美元/吨的溢价,均为5月普拉特斯Unv1/中国日均价。 此外,对实物价差的关注度也有所提高,5月/6月的最后买卖价分别为正21美元/吨和加50美元/吨。在Platts市场的闭盘评估过程中,Mercuria Resources以每吨正20美元的价格竞标了该价差。 实际PX-石脑油价差(计算为Platts PX CFR Unv1/China标记与Platts C+F日本标记之间的差额)扩大至28.25美元/吨,至242.17美元/吨。 据悉,韩国一套100万吨PX装置计划本月底停车检修,重启待定。 PTA:华南一套450万吨PTA装置近期降负至5成,前期8成负荷。华南一套250万吨PTA装置目前降负至9成。 MEG:伊朗一套40万吨/年的MEG装置目前已恢复重启,但装船计划暂未明确;伊朗另一套44.5万吨/年的MEG装置计划本周内复产,后续跟进中。 内蒙古一套40万吨/年的合成气制乙二醇装置计划于今年二季度前后重启,该装置此前因故停车超两年。 聚酯:绍兴一套20万吨聚酯装置于15日开始停车检修,该装置主要配套生产涤纶长丝。 3月16日直纺涤短工厂销售高低分化,截止下午3:00附近,平均产销47%,部分工厂产销:100%、0%、50%、60%、120%、0%、30%、47%、40%、0%。 江浙涤丝3月16日产销继续清淡,至下午3点半附近平均产销估算在2成左右。江浙几家工厂产销分别在30%、10%、20%、0%、10%、20%、0%、0%、40%、35%、20%、20%、30%、20%、30%、30%、20%、20%、20%、0%、0%。 周末江浙涤丝产销整体清淡,两天平均产销估算在1成偏上。江浙几家工厂两天平均产销分别在25%、5%、15%、20%、10%、25%、15%、80%、30%、5%、10%、20%、0%、0%、0%、0%、0%、5%、0%、10%、0%。 【趋势强度】 对二甲苯趋势强度:-1 PTA趋势强度:-1 MEG趋势强度:-1 注:趋势强度取值范围为【-2,2】区间整数。强弱程度分类如下:弱、偏弱、中性、偏强、强,-2表示最看空,2表示最看多。 【观点及建议】 PX:原油日内回调,PX跟随回调,短期震荡市。中期仍偏强,不追高,回调多。供应端,韩国SK PX100万吨装置计划外检修。需求端,百宏、福海创PTA降负荷,聚酯利润扩张顺畅。估值上,成品油裂解价差上涨,芳烃调油经济性回升。策略建议单边关注9000-12000区间、多PX空PTA,主要风险为油价回调。 PTA:原油日内回调,PX跟随回调,短期震荡市。中期仍偏强,不追高,回调多。供应端,逸盛新材料降负荷5成,百宏、福海创PTA降负荷;需求端,坯布库存持续去化,但下游下单谨慎,聚酯负荷回升至87.2%,3、4月负荷预估均下调2.5%,利润传导顺畅。估值方面,05盘面加工费跌至350元/吨,现货加工费波动大,周内一度跌至- 248元/吨后反弹至298元/吨。 MEG:短期震荡市,中期仍偏强,不追高。供应端,大量石脑油裂解单元降负荷,国产乙二醇开工率由80%降至66%;海外印度、新加坡、韩国等东南亚烯烃装置进一步降负,且霍尔木兹海峡通行放缓致乙二醇进口到港量锐减,供应整体降幅超20%。需求端,坯布库存持续去化,但原料高位波动、报价混乱下, 下游接单谨慎,聚酯负荷回升至87.2%,3、4月聚酯月均负荷预估均下调2.5%,后期聚酯负负荷走稳。估值方面,煤制、油制等多工艺利润分化,乙二醇现货及期货价格随成本走强。 国泰君安期货有限公司(以下简称“本公司”)具有中国证监会核准的期货投资咨询业务资格(证监许可[2011]1449号)。 本报告的观点和信息仅供本公司的专业投资者参考,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。本报告难以设置访问权限,若给您造成不便,敬请谅解。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务的推介,亦不应被视为任何投资、法律、会计或税务建议,且本公司不会因接收人收到本报告而视其为本公司的当然客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。 分析师声明 作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,力求报告内容独立、客观、公正。本报告仅反映作者的不同设想、见解及分析方法。本报告所载的观点并不代表本公司或任何其附属或联营公司的立场,特此声明。 免责声明 本报告的信息来源于已公开的资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,本公司可发出与本报告所载资料、意见及推测不一致的报告,对此本公司可不发出特别通知。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何直接或间接损失或与此有关的其他损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。 版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安期货研究”,提示使用本报告的风险,且不得对本报告进行任何有悖原意的引用、删节和修改。若本公司以外的其他个人或机构(以下简称“该个人或机构”)发送本报告,则由该个人或机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该个人或机构以要求获悉更详细信息或进而交易本报告中提及的期货品种。本报告不构成本公司向该个人或机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该个人或机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。 除非另有说明,本报告中使用的所有商标、服务标记及标记均为国君期货所有或经合法授权被许可使用的商标、服务标记及标记,未经国君期货或商标所有权人的书面许可,任何单位或个人不得使用该商标、服务标记及标记。