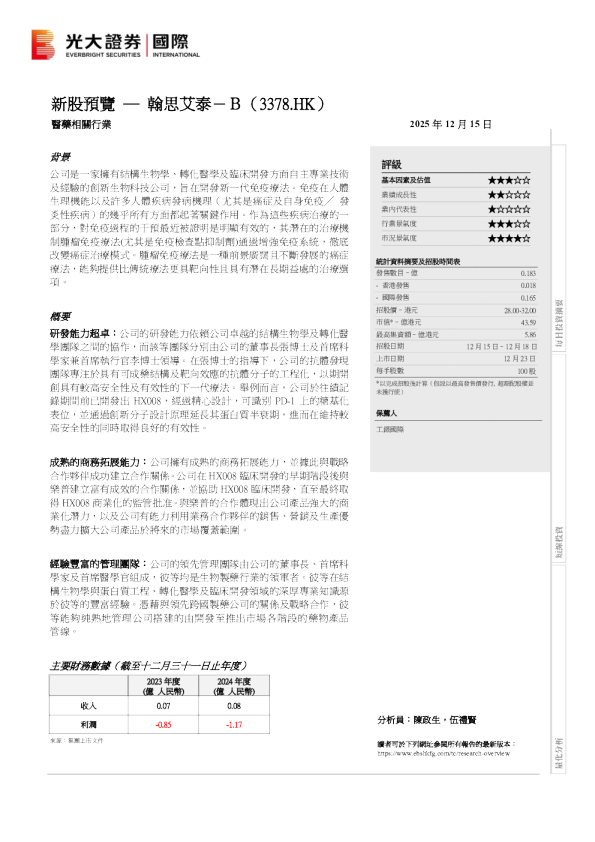

翰思艾泰-B(03378.HK)建议谨慎申购

公司核心产品为HX009,是全球及中国市场上唯一同时靶向PD-1与CD47的双特异性抗体融合蛋白,目前已进入I期及II期临床阶段,适应症涵盖晚期实体瘤、复发性/难治性淋巴瘤、TNBC及黑色素瘤。2023年5月获FDA批准开展HX009 Ib/II期治疗DLBCL研究。针对晚期实体瘤及三阴性乳腺癌的IIa/III期研究已启动,预计2026年完成首例入组,2027-2028年推进关键性III期试验。

HX301是一种靶向CSF1R、ARK5、FLT-3及CDK4/6等关键通路的多靶点激酶抑制剂。公司已完成根据国家药监局批准对HX301进行的I期临床研究,且目前正在中国开展HX301与替莫唑胺联用治疗脑胶质母细胞瘤的II期临床研究。

HX044为一种新型双重功能抗CTLA-4(一种免疫检查点受体)抗体SIRPα融合蛋白,旨在提高CTLA-4的靶向疗效。公司目前正在澳大利亚及中国开展HX044用于治疗晚期实体瘤恶性肿瘤的I/IIa期临床研究。

细分行业增长较快:根据弗若斯特沙利文,中国肿瘤药物市场增速显著高于全球平均水平,2024年至2030年的复合年增长率为12.6%,2030年至2035年的复合年增长率为14.6%。

公司的管线有独特的竞争优势,截至2025年12月1日,全球无已获批的CD47/PD-1双特异性抗体产品,HX009在该靶点组合中处于唯一性地位。

公司业绩情况:公司处于研发阶段,无营业收入,近几年均处于亏损状态,2023年度录得除税前亏损人民币85.2百万元,2024年度亏损扩大至人民币116.9百万元,主要因研发成本增加,由人民币46.7百万元增至人民币74.7百万;2025年前8个月,亏损为99.9百万元。

上市后市值在38.14-43.59亿港元,但考虑到公司的CD47/PD-1双特异性抗体有一定的独特性,如果上市之后,产品有较大的潜力,建议谨慎申购。