同建共享,行稳致远 中通快递-W(2057)

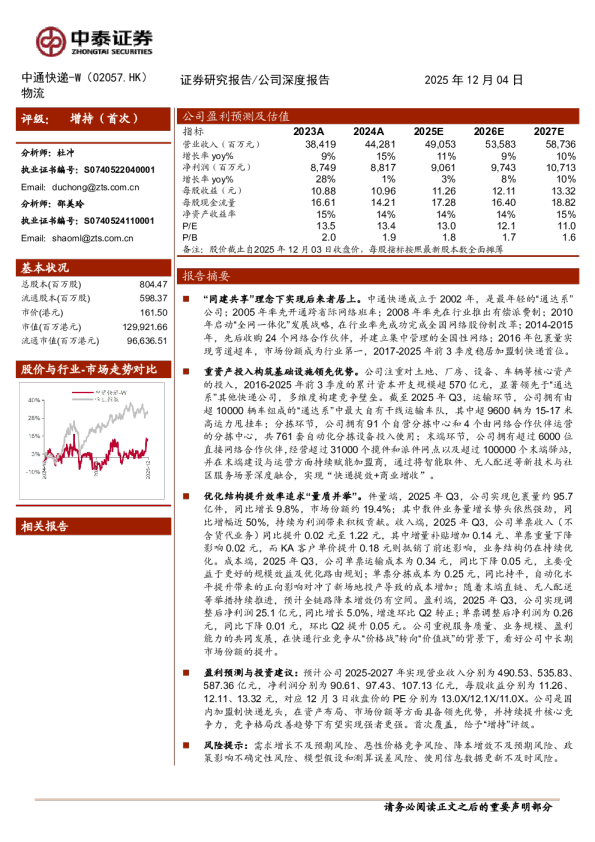

中通快递-W(2057)[Table_Industry]运输 中通快递首次覆盖报告 本报告导读: 中通快递的“同建共享”理念为加盟商网络的稳定打下了坚实的基础。稳健的盈利能力及高效的成本管控水平,将助力公司巩固行业龙头地位。 投资要点: “同建共享”理念打造稳定的加盟商网络:中通快递于2010年提出“同建共享”理念,并于2015年完成了部分主要加盟商向股东员工的转换。中通是第一家也是唯一一家将主要加盟商转为公司股东的通达系公司。“同建共享”理念实现了利益一致,建立了信任,为网络稳定性打下坚实基础,也助力公司成为行业龙头。 早期注重核心资本的投入:2013年至今,受益于早期对分拣等设备的大量投入以及有效的网络管理能力,中通快递的市场份额稳步提升,并于2016年实现弯道超车,市场份额达14.4%。此后,中通不断加大对核心资产(土地+厂房+车辆+分拣设备)的投入并保持高效的网络管理水平,其市场份额也一直占据行业第一的位置。 “量、本、利”均衡发展:公司在追求业务量及市场份额增长的同时,依然关注自身的盈利水平,把握成本管控的节点。行业格局改善后,公司实现业务量及单票利润双升。 风险提示:价格战卷土重来、业务量增速不及预期、人力成本大幅增加、油价波动。 财务预测表 目录 1.盈利预测与估值.................................................................................................41.1.核心假设......................................................................................................41.2.盈利预测......................................................................................................41.3.估值及投资建议..........................................................................................52.公司概览:国内领先的物流服务供应商..........................................................62.1.主营构成及股权结构..................................................................................62.2.“同建共享”理念传承至今......................................................................73.行业量价及竞争格局演变.................................................................................83.1.迈入“千亿件时代”:中低速增长阶段.......................................................83.2.政策持续加码,引导行业回归理性竞争.................................................113.3.行业格局:龙头份额战持续,市场集中度提升.....................................134.公司业务分析...................................................................................................144.1.快递业务:量、本、利均衡发展............................................................144.1.1.加盟模式.............................................................................................144.1.2.快递业务:业务量稳增,成本连年下滑..........................................154.1.3.盈利能力稳健.....................................................................................164.1.4.市场份额保持领先.............................................................................174.2.竞争优势....................................................................................................184.2.1.“同建共享”理念传承至今.............................................................184.2.2.重视核心资本的投入.........................................................................185.风险提示...........................................................................................................20 1.盈利预测与估值 1.1.核心假设 1.快递业务假设: (1)业务量:快递行业业务量增速放缓,但新型平台及电商直播对快递业务量增长仍有支撑。此外,中通给出业务量指引,2025快递业务量预期将在388亿至401亿之间,同比增长14%至18%。我们预计,2025-2027年公司快递业务量分别为394.52亿件、449.75亿件、508.22亿件,对应的同比增速分别为16%、14%、13%。 (2)单票收入:我们认为,反内卷监管下,行业格局有所改善,行业竞争焦点将由价格驱动转向价值驱动,单票价格降幅有望收窄。我们预计,2025-2027年,公司单票收入分别为1.19元、1.15元、1.14元。 (3)单票成本:我们认为,公司仍有望通过自动化设备及数字化手段实现降本增效,但降本空间边际递减,考虑到油价上行、人工成本上涨等因素,我们预计,2025-2027年,公司单票成本分别为0.85元、0.82元、0.81元。 2.物料销售业务假设:我们预计,2025-2027年,公司物料销售收入分别为27.6亿元、31.7亿元、34.9亿元,对应的同比增速分别为20%、15%、10%。 3.货运代理业务假设:我们预计,2025-2027年,公司货运代理收入分别为7.08亿元、7.44亿元、7.81亿元,对应的同比增速分别为-20%、5%、5%。 1.2.盈利预测 根据上述业务假设,我们预计,2025-2027年,公司快递业务收入分别为434.68亿元、475.71亿元、532.18亿元,对应的同比增速分别为6.1%、9.4%、11.9%。 我们预计,2025-2027年,公司营业收入分别为471.07亿元、516.85亿元、577.06亿元,对应的同比增速为6.4%、9.7%、11.6%;归母净利润分别为95.65亿元、106.33亿元、119.29亿元,对应的同比增速为8%、11%、12%。 1.3.估值及投资建议 我们采用PE和PB两种估值方法: 1)PE估值法:我们预计公司2025-2027年Non-GAAPEPS分别为11.89、13.22、14.83元。参考可比公司估值,我们给予公司2025E15xPE,预测港元/人民币汇率为0.91,对应合理目标价为195.99港元。 2)PB估值法:我们预计公司2025-2027年BPS分别为83.65、90.88、98.99元。参考可比公司估值,我们给予公司2025E1.6x PB,预测港元/人民币汇率为0.91,对应合理目标价为147.08港元。 综合考虑两种估值方式,公司的核心价值在于其品牌价值、网络运营效率和稳健的盈利能力,这些因素均能通过PE倍数得到更充分的体现。而PB估值基于账面净资产,未能完全反映上述核心价值。因此我们选取PE估值法为标准,对应目标价为195.99港元,对应2025年估值为15x PE,首次覆盖给予“增持”评级。 数据来源:Wind,国泰海通证券研究 数据来源:Wind,国泰海通证券研究 2.公司概览:国内领先的物流服务供应商 2.1.主营构成及股权结构 中通快递创建于2002年5月8日,是我国业务量领先的快递服务供应商。公司通过广泛且可靠的全国性覆盖网络,提供快递服务以及其他增值物流服务。成立至今,在电商红利的背景下,公司凭借自身优势快速成长,并在行业中脱颖而出,其业务规模连续九年行业第一。 2014-2024年,中通快递的营业收入和Non-GAAP净利润复合增速分别为27.49%和37.97% 数据来源:Wind,国泰海通证券研究 数据来源:Wind,国泰海通证券研究 公司主营业务收入主要来自快递服务、货运代理服务、物料销售及其他行业。其中,货代服务主要由2017年收购的中国东方快递有限公司提供。 2025H1,三项业务的营业收入占比分别为92.88%、1.58%及5.26%。2020-2021年,公司毛利率及净利率均有明显下滑,这主要是受到行业价格竞争从而导致单票收入下滑的影响。 数据来源:Wind,国泰海通证券研究 数据来源:Wind,国泰海通证券研究 创始人赖梅松先生为公司实际控股人,阿里巴巴合计持股比例为8.94%。截至2025年H1,公司控股股东ZTO Lms Holding Limited持股占比为26.19%,该公司实际控制人为赖梅松先生。赖梅松先生为中通快递的创始人、董事长兼CEO,拥有超过23年的快递行业管理经验。阿里巴巴通过直接或间接子公司,合计持有公司8.94%的股权。 数据来源:公司公告,国泰海通证券研究 2.2.“同建共享”理念传承至今 中通快递于2010年提出“同建共享”理念,并于2015年完成了部分主要加盟商向股东员工的转换。中通在通达系中率先将主要网络合作伙伴转为公司股东,实现了利益一致,从而提供更高的网络稳定性和更优质的服务。 2014-2015年,公司先后收购了24个加盟商,其业务规模也进一步扩大,单日业务量从2011年的100万件增至2014年的2000万件。 2016年,中通的市场份额达14.39%,反超圆通,成为行业第一。此后,公司在我国快递行业业务量的市场份额持续名列第一。2016年10月27日,公司在美国纽约证券交易所上市,向全世界打开了一扇了解中国快递发展的窗口;2020年9月29日,公司在港交所上市,成为首家在美国、中国香港两地上市的快递企业。 3.行业量价及竞争格局演变 3.1.迈入“千亿件时代”:中低速增长阶段 1993-2002年:目前我国较有影响力的民营快递公司大多创立于这一时期。 在这一时期,国内快递市场监管严格,主要参与者还是中国邮政、中外合资快递企业,电商还没有发展起来,民营快递公司整体处于草莽时期,这一阶段快递行业业务量复合增速为23.14%。中通2002年于上海正式起网,晚于申通、圆通、韵达等通达系公司,中通借鉴前人的发展经验,充分发挥自身优势,迅速发展壮大。 数据来源:中国邮政(山东)官网、中通快递公