白糖期货月报:白糖中期将会迎来拐点

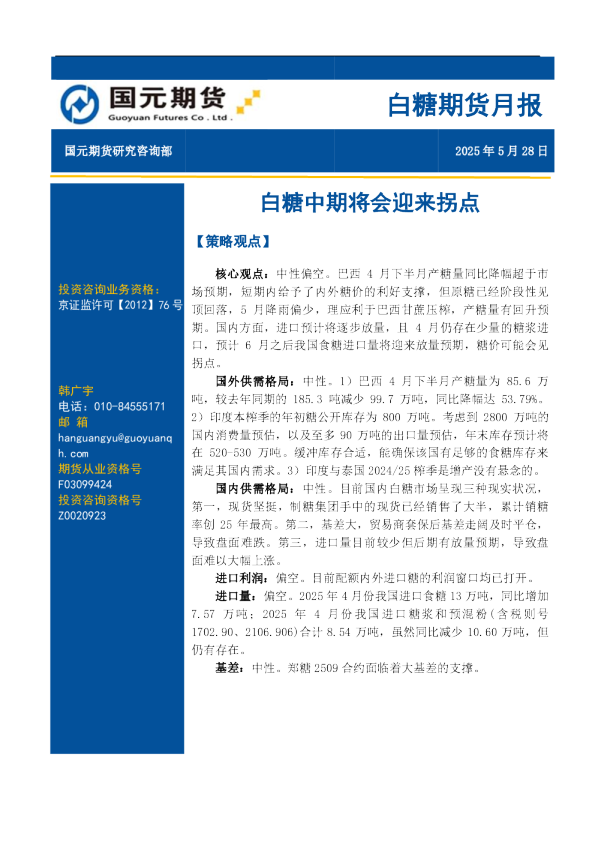

白糖期货月报 国元期货研究咨询部2025年5月28日 投资咨询业务资格: 京证监许可【2012】76号 韩广宇 电话:010-84555171 邮箱hanguangyu@guoyuanqh.com 期货从业资格号 F03099424 投资咨询资格号 Z0020923 白糖中期将会迎来拐点 【策略观点】 核心观点:中性偏空。巴西4月下半月产糖量同比降幅超于市场预期,短期内给予了内外糖价的利好支撑,但原糖已经阶段性见顶回落,5月降雨偏少,理应利于巴西甘蔗压榨,产糖量有回升预期。国内方面,进口预计将逐步放量,且4月仍存在少量的糖浆进 口,预计6月之后我国食糖进口量将迎来放量预期,糖价可能会见拐点。 国外供需格局:中性。1)巴西4月下半月产糖量为85.6万 吨,较去年同期的185.3吨减少99.7万吨,同比降幅达53.79%。 2)印度本榨季的年初糖公开库存为800万吨。考虑到2800万吨的 国内消费量预估,以及至多90万吨的出口量预估,年末库存预计将 在520-530万吨。缓冲库存合适,能确保该国有足够的食糖库存来满足其国内需求。3)印度与泰国2024/25榨季是增产没有悬念的。国内供需格局:中性。目前国内白糖市场呈现三种现实状况, 第一,现货坚挺,制糖集团手中的现货已经销售了大半,累计销糖率创25年最高。第二,基差大,贸易商套保后基差走阔及时平仓,导致盘面难跌。第三,进口量目前较少但后期有放量预期,导致盘面难以大幅上涨。 进口利润:偏空。目前配额内外进口糖的利润窗口均已打开。进口量:偏空。2025年4月份我国进口食糖13万吨,同比增加 7.57万吨;2025年4月份我国进口糖浆和预混粉(含税则号1702.90、2106.906)合计8.54万吨,虽然同比减少10.60万吨,但仍有存在。 基差:中性。郑糖2509合约面临着大基差的支撑。 【目录】 一、行情回顾1 二、全球白糖供需格局分析1 2.1巴西4月下半月产糖量超预期下降1 2.2后续印度食糖产量基本不会出现超预期利多2 2.3原糖净多仓下降3 三、国内白糖供需格局分析5 3.1六月可能会迎来进口糖放量阶段5 3.2贸易商采购旺盛,产销率创新高5 3.3原糖低位运行,配额外点价窗口仍在6 四、后市展望7 一、行情回顾 近一个月内,内糖走势基本跟随原糖走势,呈现出先下跌再反弹后下跌的状态。4月底原糖05合约交割,引发原糖剧烈下跌,内糖跟随下挫。5月中旬,巴西4月下半月产糖量 数据大幅不及预期,内糖糖价联袂上涨。目前,内外糖价已经出现了阶段性高点,拐头向下。 国内外糖价盘面走势图 (元/吨) 7500 (美分/磅) 30 7000 28 6500 26 6000 24 22 5500 20 5000 18 4500 16 4000 14 3500 12 3000 10 期货收盘价(活跃合约):白砂糖左轴 期货收盘价(活跃合约):NYBOT11号糖右轴 图表1国内外糖价走势图 2023-01-02 2023-02-02 2023-03-02 2023-04-02 2023-05-02 2023-06-02 2023-07-02 2023-08-02 2023-09-02 2023-10-02 2023-11-02 2023-12-02 2024-01-02 2024-02-02 2024-03-02 2024-04-02 2024-05-02 2024-06-02 2024-07-02 2024-08-02 2024-09-02 2024-10-02 2024-11-02 2024-12-02 2025-01-02 2025-02-02 2025-03-02 2025-04-02 2025-05-02 数据来源:Wind、国元期货 二、全球白糖供需格局分析 2.1巴西4月下半月产糖量超预期下降 4月下半月,巴西中南部地区甘蔗入榨量为1772.5万吨,较去年同期的3499.8万吨减少1727.3万吨,同比降幅49.35%;甘蔗ATR为110.64kg/吨,较去年同期的115.22kg/吨减少4.58kg/吨;制糖比为45.82%,较去年同期的48.22%减少2.4%;产乙醇9.85亿升,较去年同期的15.24亿升减少5.39亿升,同比降幅35.37%;产糖量为85.6万吨,较去年同 期的185.3吨减少99.7万吨,同比降幅达53.79%。 2025/26榨季截至4月下半月,巴西中南部地区累计入榨量为3425.7万吨,较去年同期的5111.5万吨减少1685.8万吨,同比降幅达32.98%;甘蔗ATR为106.94kg/吨,较去年同期的112.51kg/吨减少5.57kg/吨;累计制糖比为45.27%,较去年同期的46.98%减少1.71%;累计产乙醇19.01亿升,较去年同期的23.47亿升减少4.46亿升,同比降幅达 19.03%;累计产糖量为158万吨,较去年同期的257.5万吨减少99.5万吨,同比降幅达 38.62%。 (万吨) 巴西累计产糖量 4500 4000 3500 3000 2500 2000 1500 1000 500 0 2019/2020 2023/2024 2020/2021 2024/2025 2021/2022 2025/26 2022/2023 近7个榨季平均值 图表2巴西双周产糖量 数据来源:UNICA、国元期货 图表3巴西累计产糖量 (万吨) 巴西双周产糖量 400 350 300 250 200 150 100 50 0 2019/2020 2023/2024 2020/2021 2024/2025 2021/2022 2025/26 2022/2023 近6个榨季平均值 2.2后续印度食糖产量基本不会出现超预期利多 数据来源:UNICA、国元期货 印度糖和生物能源制造商协会(ISMA)周四在一份声明中称,截至5月15日,印度糖产量已达2574.4万吨,只有两家糖厂依然运转。根据ISMA的说法,仍在运转的两家糖厂位于泰米尔纳德邦,那里的主要压榨工作仍在进行中。为了增加产量,南卡纳塔克邦和泰米尔纳 德邦的几家糖厂预计将在特殊的压榨季节(通常从2025年6月7月持续到9月)恢复运营。 从历史上看,卡纳塔克邦和泰米尔纳德邦的在这段特殊压榨期会贡献大约40-50万吨糖。印度2024/25榨季食糖净产量约在2610-2620万吨。其中包括到5月中期之前生产的 2574.4万吨,以及泰米尔纳德邦和卡纳塔克邦在特别压榨季预计生产的40-50万吨。 印度本榨季的年初糖公开库存为800万吨。考虑到2800万吨的国内消费量预估,以及 至多90万吨的出口量预估,年末库存预计将在520-530万吨。缓冲库存合适,能确保该国有足够的食糖库存来满足其国内需求。 图表4印度食糖供需平衡图 (万吨) 印度食糖供需平衡图 (%) 4500 4000 3500 3000 70 60 50 2500 40 2000 1500 30 1000 20 500 10 0 -500 0 期初库存 国内总产量 乙醇分流量 国内净产量 国内消费量净出口期末库存库销比(右轴) 2.3原糖净多仓下降 数据来源:Wind、国元期货 5月以来巴西中南部地区天气相对干燥,甘蔗收割进度加快,同时北半球受有利的季风影响,作物前景有所改善,全球供应充足预期增强,原糖期货承压回落。据CFTC公布的最新周度持仓报告显示,截止5月20日当周,对冲基金及大型投机客持有的原糖净多头仓位 为28431手,较之前一周减少499手。多头持仓为202598手,较之前一周增加1740手,空 头持仓为174167手,较之前一周增加2239手。市场正在等待Unica公布5月前两周生产数据,最新仓位变化持续关注。 (张) ICE11号糖非商业多空持仓 400,000 350,000 300,000 250,000 200,000 150,000 100,000 50,000 0 -50,000 -100,000 ICE:11号糖:非商业净多头持仓 ICE:11号糖:非商业空头持仓:持仓数量 ICE:11号糖:非商业多头持仓:持仓数量 图表5ICE11号糖非商业多空持仓 2022-12-27 2023-01-27 2023-02-27 2023-03-27 2023-04-27 2023-05-27 2023-06-27 2023-07-27 2023-08-27 2023-09-27 2023-10-27 2023-11-27 2023-12-27 2024-01-27 2024-02-27 2024-03-27 2024-04-27 2024-05-27 2024-06-27 2024-07-27 2024-08-27 2024-09-27 2024-10-27 2024-11-27 2024-12-27 2025-01-27 2025-02-27 2025-03-27 2025-04-27 数据来源:Wind、国元期货 ICE11号糖非商业多空持仓环比增减 (张) 80000 60000 40000 20000 0 -20000 -40000 -60000 ICE:11号糖:非商业多头持仓:持仓数量:周环比增减 ICE:11号糖:非商业空头持仓:持仓数量:周环比增减 图表6ICE11号糖非商业多空持仓环比增减 数据来源:Wind、国元期货 三、国内白糖供需格局分析 3.1六月可能会迎来进口糖放量阶段 据海关总署公布的数据显示,2025年4月份我国进口食糖13万吨,同比增加7.57万 吨。2025年1-4月份我国进口食糖27.84万吨,同比减少97.91万吨,降幅77.86%。 2024/25榨季截至4月,我国进口食糖174.01万吨,同比下降137.73万吨,降幅44.18%。 2025年4月份我国进口糖浆和预混粉(含税则号1702.90、2106.906)合计8.54万吨,同比 减少10.60万吨。 (万吨) 100 中国食糖进口量 90 80 70 60 50 40 30 20 10 2018年 2019年 2020年 2021年 2022年 2023年 2024年 2025年 0 10月11月12月1月2月3月4月5月6月7月8月9月 图表7中国食糖进口量 3.2贸易商采购旺盛,产销率创新高 数据来源:Wind、国元期货 截至2025年4月底,2024/25年制糖期除云南省有15家糖厂生产外,其他省(区)糖 厂均已全部停机。本制糖期全国共生产食糖1110.72万吨,同比增加115.33万吨,增幅 11.59%。全国累计销售食糖724.46万吨,同比增加149.81万吨,增幅26.07%;累计销糖 率65.22%(近25个制糖期以来同期最高),同比加快7.49个百分点。 图表8我国食糖产销率 (%) 我国食糖产销率 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% 10月11月12月 1月 2月 3月 4月 5月6月7月 8月 9月 2017/18 2018/19 2019/20 2020/21 2021/22 2022/232023/242024/25平均值 3.3原糖低位运行,配额外点价窗口仍在 数据来源:Wind、国元期货 最近一周,配额外进口利润有所走阔,原糖跌至18美分以下至17美分以上阶段中,国 内点价买船较多,按照船期推算,进口放量要到6月之后,只要后期原糖不再大幅度反弹,则点价进口窗口仍在,进口就一直会存在放量的预期。 (元/吨) 10000 巴西配额内外进口加工成本与利润(销区) 8000 6000 4000 2000 0 2020-07-02 2021-07-02 2022-07-02 2023-07-02 2024-07-02 -2000 -4000 白糖:巴西产:配额内:加工成本:中国(日)元/吨日 白糖:巴西产:配额内:利润:中国(日)元/吨日