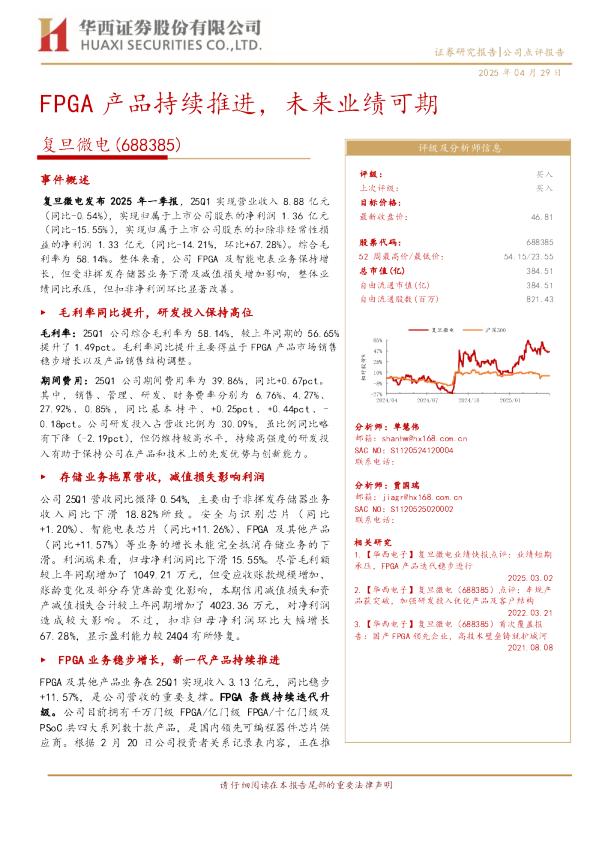

国际化持续推进,未来可期

公司研究|医药行业 亚盛医药(6855.HK/AAPG.US):国际化持续推进,未来可期 阳景首席医药分析师Jing_yang@spdbi.com(852) 28086434 首席医药分析师阳景恢复覆盖亚盛医药港股(6855.HK),并新增覆盖亚盛医药美股(AAPG.US),均给予“买入”评级,目标价为57港元/29美元。我们看好公司2025年中国商业化进展,包括耐立克新适应症医保放量以及Lisaftoclax下半年的中国获批。此外,随着公司国际化进程的推进(包括核心药品额外注册临床试验的FDA批准以及潜在的出海交易),两核心药品的海外市场潜力有望逐步反映至股价中。 胡泽宇CFA医药分析师ryan_hu@spdbi.com(852) 2808 6446 2025年4月2日 2024年业绩符合预期,在手现金可支撑运营至2027年底:2024年公司实现收入人民币9.81亿元(+342% YoY),其中知识产权收入为6.78亿元(来自武田的选择权付款),耐立克销售收入为2.41亿元(+52%YoY),符合市场预期;净亏损为4.06亿元(-56.2% YoY),符合市场预期;研发费用为9.47亿元(+34% YoY),销售费用为1.96亿元,同比基本持平(+0.3% YoY)。2024年底现金及现金等价物为12.6亿元,叠加2025年1月公司于纳斯达克上市成功融资1.325亿美元(约人民币9.67亿元)以及后续产品收入及武田的潜在选择权行使费,公司在手现金充沛,可支撑公司运营至2027年底。 耐立克CML-CP全人群适应症已于年初纳入医保,有望在2025年迎来强劲收入增速:中国市场方面,耐立克于2024年在中国实现销售收入2.41亿元(+52% YoY)。展望2025年,随着耐立克的新适应症,即对第一代和第二代TKI耐药和/或不耐受的CML-CP成年患者,已于2025年初被纳入医保,由于新适应症患者人数是此前医保适应症(T315I突变CML-CP或CML-AP)的4-5倍,耐立克有望在2025年实现强劲销售增长,管理层表示今年1-2月份销售数据已超越公司预期(即使有春节假日因素影响)。我们预测耐立克今年销售有望翻倍,达到约5亿元销售收入。未来适应症扩展方面,TNPh+ ALL三期有望于2025年完成入组,2026年向CDE递交上市申请;GIST适应症有望于2025年完成病人入组。海外市场方面,公司已于2024年2月获得FDA批准进行POLARIS-2试验(CML-CP适应症),目前正在推进患者入组,预计2025年底完成入组,2026年向FDA提交上市申请;预计2025年有望获得FDA批准进行国际3期POLARIS-1试验(TNPh+ ALL适应症)。 亚盛医药(AAPG.US) 全球进度第二、国产首款BCL2抑制剂Lisaftoclax有望于2H25在中国获批上市,国际化前景广阔:中国市场方面,管理层预计Lisaftoclax(或APG-2575)将于2025年底获批r/rCLL/SLL适应症(NDA已于2024年11月获得CDE受理,并被纳入优先审评)。凭借耐立克帮助公司积累的血液瘤商业化经验以及80%血液瘤市场集中于头部300家医院,公司计划自建Lisaftoclax商业化团队,目前已经启动Lisaftoclax专线的招聘。管理层表示,由于国内CLL市场主要被BTK抑制剂占领且艾伯维Venetoclax在CLL适应症销售收入有限(约为6-7亿元),公司认为Lisaftoclax作为中国首个上市的国产BCL抑制剂具备良好的先发优势,叠加其不错的疗效数据及出色的安全性,公司认为Lisaftoclax商业 公司研究|医药行业 化前景广阔。全球市场方面,公司正在海外推进国际3期GLORA试验(1.5L CLL/SLL),有望于2026年完成病人入组,以及2025年内有望获得FDA批准进行国际三期MDS临床试验(GLORA-4)。管理层认为,若Lisaftoclax能够同时在4个适应症上实现成功,即CLL/SLL, AML, MDS,MM,Lisaftoclax峰值销售或有望超过Venetoclax,而如今市场对于Venetoclax销售峰值预测为30-40亿美元(注:目前公司仅有CLL/SLL获批美国3期临床,其他适应症仍有待后续申请及FDA批准进行)。目前Venetoclax收入贡献最大的适应症为AML,其次为CLL/SLL,而其MM适应症开发已失败,MDS适应症开发前景或转淡(尽管3期试验已于2年前完成但至今仍未公布数据)。 给予“买入”评级,港股目标价57港元,美股目标价29美元:我们预测公司2025E/2026E/2027E有望实现达到6.2/29/20.4亿元总收入,包括5.5/7.1/8.8亿元产品收入,2025E/2026E/2027E归母净亏损/盈利分别为10.7亿元净亏损/11.2亿元净盈利(主要得益于武田选择权行权费收入)/1.5亿元净盈利(我们预计2027年实现盈亏平衡)。基于DCF估值(WACC:10%,永续增长率:3%),我们得到公司港股目标价57港元,美股目标价29美元,给予“买入”评级。 投资风险:耐立克销售不及预期、Lisaftoclax获批延误或出海进度不及预期、运营费用控制不及预期。 财务报表分析与预测-亚盛医药(6855.HK) 资料来源:Bloomberg、浦银国际 资料来源:Bloomberg、浦银国际 SPDBI乐观与悲观情景假设 资料来源:Bloomberg、浦银国际 乐观情景:公司收入增长好于预期 悲观情景:公司收入增长不及预期 目标价:70.0港元 目标价:40.0港元 2024-27E收入复合增速<20%;稳态毛利率<80%;Lisaftoclax销售峰值<人民币20亿元。 2024-27E收入复合增速>40%;稳态毛利率>92%;Lisaftoclax销售峰值>人民币50亿元。 资料来源:Bloomberg、浦银国际 乐观情景:公司收入增长好于预期 悲观情景:公司收入增长不及预期 目标价:15.0美元 目标价:35.0美元 2024-27E收入复合增速<20%;稳态毛利率<80%;Lisaftoclax销售峰值<人民币20亿元。 2024-27E收入复合增速>40%;稳态毛利率>92%;Lisaftoclax销售峰值>人民币50亿元。 资料来源:浦银国际 免责声明 本报告之收取者透过接受本报告(包括任何有关的附件),表示及保证其根据下述的条件下有权获得本报告,且同意受此中包含的限制条件所约束。任何没有遵循这些限制的情况可能构成法律之违反。 本报告是由从事证券及期货条例(香港法例第571章)中第一类(证券交易)及第四类(就证券提供意见)受规管活动之持牌法团–浦银国际证券有限公司(统称“浦银国际证券”)利用集团信息及其他公开信息编制而成。所有资料均搜集自被认为是可靠的来源,但并不保证数据之准确性、可信性及完整性,亦不会因资料引致的任何损失承担任何责任。报告中的资料来源除非另有说明,否则信息均来自本集团。本报告的内容涉及到保密数据,所以仅供阁下为其自身利益而使用。除了阁下以及受聘向阁下提供咨询意见的人士(其同意将本材料保密并受本免责声明中所述限制约束)之外,本报告分发给任何人均属未授权的行为。 任何人不得将本报告内任何信息用于其他目的。本报告仅是为提供信息而准备的,不得被解释为是一项关于购买或者出售任何证券或相关金融工具的要约邀请或者要约。阁下不应将本报告内容解释为法律、税务、会计或投资事项的专业意见或为任何推荐,阁下应当就本报告所述的任何交易涉及的法律及相关事项咨询其自己的法律顾问和财务顾问的意见。本报告内的信息及意见乃于文件注明日期作出,日后可作修改而不另通知,亦不一定会更新以反映文件日期之后发生的进展。本报告并未包含公司可能要求的所有信息,阁下不应仅仅依据本报告中的信息而作出投资、撤资或其他财务方面的任何决策或行动。除关于历史数据的陈述外,本报告可能包含前瞻性的陈述,牵涉多种风险和不确定性,该等前瞻性陈述可基于一些假设,受限于重大风险和不确定性。 本报告之观点、推荐、建议和意见均不一定反映浦银国际证券的立场。浦银国际控股有限公司及其联属公司、关联公司(统称”浦银国际”)及/或其董事及/或雇员,可能持有在本报告内所述或有关公司之证券、并可能不时进行买卖。浦银国际或其任何董事及/或雇员对投资者因使用本报告或依赖其所载信息而引起的一切可能损失,概不承担任何法律责任。 浦银国际证券建议投资者应独立地评估本报告内的资料,考虑其本身的特定投资目标、财务状况及需要,在参与有关报告中所述公司之证劵的交易前,委任其认为必须的法律、商业、财务、税务或其它方面的专业顾问。惟报告内所述的公司之证券未必能在所有司法管辖区或国家或供所有类别的投资者买卖。对部分的司法管辖区或国家而言,分发、发行或使用本报告会抵触当地法律、法则、规定、或其它注册或发牌的规例。本报告不是旨在向该等司法管辖区或国家的任何人或实体分发或由其使用。 美国 浦银国际不是美国注册经纪商和美国金融业监管局(FINRA)的注册会员。浦银国际证券的分析师不具有美国金融监管局(FINRA)分析师的注册资格。因此,浦银国际证券不受美国就有关研究报告准备和分析师独立性规则的约束。 本报告仅提供给美国1934年证券交易法规则15a-6定义的“主要机构投资者”,不得提供给其他任何个人。接收本报告之行为即表明同意接受协议不得将本报告分发或提供给任何其他人。接收本报告的美国收件人如想根据本报告中提供的信息进行任何买卖证券交易,都应仅通过美国注册的经纪交易商来进行交易。 英国 本报告并非由英国2000年金融服务与市场法(经修订)(「FSMA」)第21条所界定之认可人士发布,而本报告亦未经其批准。因此,本报告不会向英国公众人士派发,亦不得向公众人士传递。本报告仅提供给合资格投资者(按照金融服务及市场法的涵义),即(i)按照2000年金融服务及市场法2005年(金融推广)命令(「命令」)第19(5)条定义在投资方面拥有专业经验之投资专业人士或(ii)属于命令第49(2)(a)至(d)条范围之高净值实体或(iii)其他可能合法与之沟通的人士(所有该等人士统称为「有关人士」)。不属于有关人士的任何机构和个人不得遵照或倚赖本报告或其任何内容行事。 本报告的版权仅为浦银国际证券所有,未经书面许可任何机构和个人不得以任何形式转发、翻版、复制、刊登、发表或引用,浦银国际证券对任何第三方的该等行为保留追述权利,并且对第三方未经授权行为不承担任何责任。 权益披露1)浦银国际持有本报告所述公司(云康集团2325.HK)逾1%的财务权益。 2)浦银国际跟本报告所述公司(云康集团2325.HK)在过去12个月内有投资银行业务的关系。3)浦银国际并没有跟本报告所述公司为其证券进行庄家活动。 评级定义 证券评级定义: “买入”:未来12个月,预期个股表现超过同期其所属的行业指数“持有”:未来12个月,预期个股表现与同期所属的行业指数持平“卖出”:未来12个月,预期个股表现逊于同期其所属的行业指数 行业评级定义(相对于MSCI中国指数): “超配”:未来12个月优于MSCI中国10%或以上“标配”:未来12个月优于/劣于MSCI中国少于10%“低配”:未来12个月劣于MSCI中国超过10% 分析师证明 本报告作者谨此声明:(i)本报告发表的所有观点均正确地反映作者有关任何及所有提及的证券或发行人的个人观点,并以独立方式撰写;(ii)其报酬没有任何部分曾经,是或将会直接或间接与本报告发表的特定建议或观点有关;(iii)该等作者没有获得与所提及的证券或发行人相关且可能影响该等建议的内幕信息/非公开的价格敏感数据。 本报告作者进一步确定(i)他们或其各自的关联人士(定义见证券及期货事务监察委员会持牌人或注册人操守准则)没有在本报告发行日期之前的3