深度布局卫星赛道,强研发加固核心竞争力

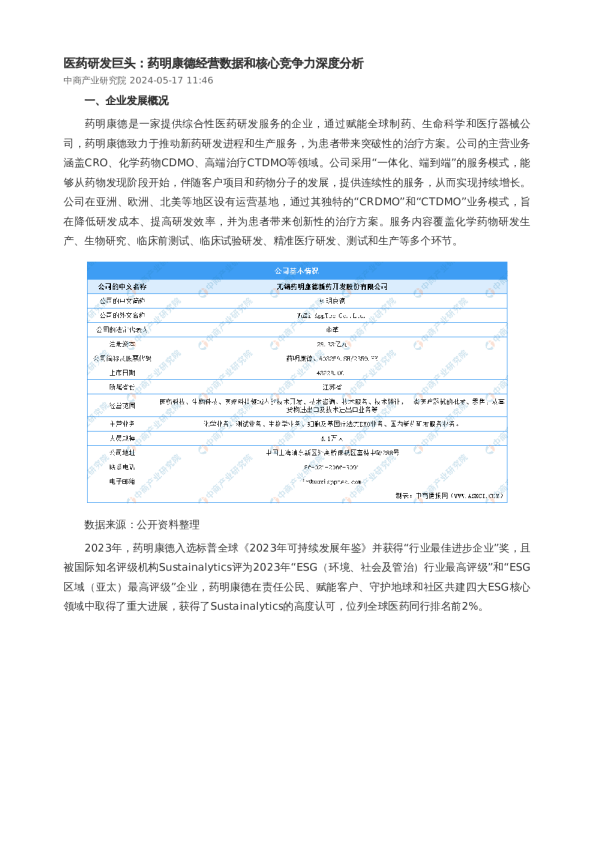

2023年07月03日 公司研究●证券研究报告 信科移动(688387.SH) 公司快报 深度布局卫星赛道,强研发加固核心竞争力投资要点事件:2023年4月20日,信科移动发布2023年第一季度报告。2023年Q1公司实现营业收入13.59亿元,同比增长41.39%,实现归母净利润0.37亿元,同比增长568.53%,实现扣非归母净利润-0.03亿元。央企背景加持助业绩,专耕移动通信显峥嵘。信科移动是从事移动通信国际标准制定、核心技术研发和产业化的唯一一家央企控股的高新技术企业。公司始终专注于移动通信技术的开发、应用、服务,在纵向上深度参与国内运营商5G网络建设, 着力构建“绿色•极简•极致”的5G网络,2022年全面入围三大通信运营商集采,国内市场份额、收入规模稳定保持行业前列,通信服务业务开工额同比增长20%,在中国电信、中国联通及中国铁塔市场中标份额大幅提升;在横向上依托在移动通信标准制订、技术开发及产业化上积累的核心优势,聚焦产业数字化转型,赋能垂直行业数字化、智能化升级,重点布局能源、交通等市场,为垂直行业客户提供综合解决方案。专耕移动通信行业助力公司业绩提升,2023Q1公司实现营业收入13.59亿元,同比增长41.39%,实现归母净利润0.37亿元,同比增长568.53%,实现扣非归母净利润-0.03亿元。 深度参与行业标准制定,持续加大科技创新力度。公司深度参与行业标准制定,是ITU(国际电信联盟),CCSA(中国通信标准化协会)等多个国内外通信权威组织成员,有10余位专家担任主席/副主席等重要职务,累计提交3GPP国际组织5G标准提案超过18000篇。在2022年的3GPPR18版本标准制定中,新增主导13项、联合主导3项国际标准项目,标准影响力持续提升。同时,公司持续加强科技创新投入,2022年公司科技投入强度超过19%,新产品销售收入占比26%以上。设立6G技术预研的前沿技术方向10项,高质量完成2022年国内IMT-2030 (6G)推进组首次关键技术测试,在业界首次实现基于RIS的毫米波基站与商用终端的多波束赋形技术验证,研制的新一代多通道双频RRU平台产品成本降低20%,重量体积减小30%,功耗降低7%。2023年公司继续加码研发,2023Q1研发费用达2.81亿元,同比增长7.91%,研发费用率达20.7%。 把握星地融合发展新风向,打造卫星互联网核心竞争力。随着卫星互联网产业的快速发展,星地融合成为了业界探讨的热点议题,并被业界广泛认可为6G的重要特性之一。面向6G,卫星与地面蜂窝将由竞争转变为互补,星地融合和以用户为中心的弹性可定制网络将助力6G实现全域覆盖、场景智联,支撑多样化的服务和应用。公司深刻把握通信行业星地融合发展风向,持续加码卫星互联网布局,技术上建立星地融合开放实验室,提出业界首个基于5G的高低轨一体化网络架构和空口设计方案,完成业界领先的弹性可扩展5G星地融合网络方案设计,打造公司在卫星互联网领域优势亮点和竞争力;业务上推动5GNTN的国内外标准制定,牵头多个标准立项项目,是5G卫星通信标准的重要贡献者,并提供通信载荷、信关站、核心网等多个产品,深度参与我国卫星互联网建设。当前卫星互联网建设持续升级, 投资评级增持-B(首次)股价(2023-07-03)8.02元交易数据总市值(百万元)27,418.38流通市值(百万元)3,878.11总股本(百万股)3,418.75流通股本(百万股)483.5512个月价格区间8.53/5.04一年股价表现 资料来源:聚源 升幅%1M3M12M相对收益4.3125.7945.41绝对收益5.1121.8832.56 分析师李宏涛 SAC执业证书编号:S0910523030003lihongtao1@huajinsc.cn 相关报告 未来有望成为公司新的业绩增长点。 投资建议:公司是从事移动通信国际标准制定、核心技术研发和产业化的一家央企控股的高新技术企业,在6G预研与标准化、算网融合、星地融合等领域具备较强竞争力,看好公司长期发展。我们预测公司2023年至2025年收入91.89/119.69 /150.09亿元,同比增长32.8%/30.3%/25.4%,公司归母净利润分别为 -2.60/1.55/3.22亿元,同比增长61.4%/159.5%/108.1%,对应EPS为 -0.08/0.05/0.09元,PE为-105.4/177.1/85.1,首次覆盖,给予增持-B建议。 风险提示:政策落地不及预期,产品研发及交付不及预期,市场竞争加剧。 财务数据与估值会计年度 2021A 2022A 2023E 2024E 2025E 营业收入(百万元) 5,666 6,919 9,189 11,969 15,009 YoY(%) 25.1 22.1 32.8 30.3 25.4 净利润(百万元) -1,184 -674 -260 155 322 YoY(%) 32.4 43.1 61.4 159.5 108.1 毛利率(%) 13.5 20.0 25.1 27.9 27.9 EPS(摊薄/元) -0.35 -0.20 -0.08 0.05 0.09 ROE(%) -32.3 -9.4 -3.8 2.2 4.5 P/E(倍) -23.2 -40.7 -105.4 177.1 85.1 P/B(倍) 7.8 4.0 4.1 4.0 3.8 净利率(%) -20.9 -9.7 -2.8 1.3 2.1 数据来源:聚源、华金证券研究所 财务报表预测和估值数据汇总 资产负债表(百万元)利润表(百万元) 会计年度2021A2022A2023E2024E2025E会计年度2021A2022A2023E2024E2025E 流动资产 9709 14164 14716 16302 18231 营业收入 5666 6919 9189 11969 15009 现金 3413 5399 5855 5848 6416 营业成本 4898 5534 6887 8635 10826 应收票据及应收账款 4502 4894 5316 5564 6443 营业税金及附加 24 24 35 42 55 预付账款 50 18 81 44 114 营业费用 377 365 548 672 869 存货 1456 2233 2359 3398 3819 管理费用 187 192 279 348 446 其他流动资产 288 1620 1106 1448 1439 研发费用 1310 1332 1672 2130 2582 非流动资产 1096 1028 1202 1375 1523 财务费用 122 20 27 62 78 长期投资 12 11 10 9 9 资产减值损失 -101 -292 -184 -120 -30 固定资产 514 476 629 802 949 公允价值变动收益 0 5 2 3 3 无形资产 156 148 140 120 101 投资净收益 25 33 34 34 34 其他非流动资产 414 394 422 444 465 营业利润 -1169 -644 -251 154 317 资产总计 10805 15192 15918 17678 19754 营业外收入 8 3 1 1 1 流动负债 6327 7064 7977 9547 11294 营业外支出 12 4 4 4 4 短期借款 879 881 880 850 800 利润总额 -1173 -645 -254 151 314 应付票据及应付账款 4810 5230 6248 7037 8429 所得税 2 17 7 -4 -8 其他流动负债 638 953 848 1661 2065 税后利润 -1174 -661 -260 155 322 非流动负债 847 1108 1174 1211 1217 少数股东损益 9 13 0 0 0 长期借款 498 790 846 886 892 归属母公司净利润 -1184 -674 -260 155 322 其他非流动负债 349 318 328 325 326 EBITDA -1029 -541 -167 295 503 负债合计 7173 8172 9150 10758 12511 少数股东权益 97 110 110 110 110 主要财务比率 股本 2735 3419 3419 3419 3419 会计年度2021A2022A2023E2024E2025E 资本公积 8509 11837 11837 11837 11837 成长能力 留存收益 -7745 -8418 -8678 -8524 -8201 营业收入(%) 25.1 22.1 32.8 30.3 25.4 归属母公司股东权益 3534 6911 6658 6810 7133 营业利润(%) 33.1 44.9 61.1 161.3 106.1 负债和股东权益 10805 15192 15918 17678 19754 归属于母公司净利润(%) 32.4 43.1 61.4 159.5 108.1 获利能力 现金流量表(百万元) 毛利率(%) 13.5 20.0 25.1 27.9 27.9 会计年度2021A2022A2023E2024E2025E 净利率(%) -20.9 -9.7 -2.8 1.3 2.1 经营活动现金流 -1465 -612 202 632 843 ROE(%) -32.3 -9.4 -3.8 2.2 4.5 净利润 -1174 -661 -260 155 322 ROIC(%) -22.7 -7.7 -3.4 1.6 3.4 折旧摊销 133 128 118 160 207 偿债能力 财务费用 122 20 27 62 78 资产负债率(%) 66.4 53.8 57.5 60.9 63.3 投资损失 -25 -33 -34 -34 -34 流动比率 1.5 2.0 1.8 1.7 1.6 营运资金变动 -713 -457 354 294 273 速动比率 1.3 1.7 1.5 1.3 1.2 其他经营现金流 193 392 -4 -3 -3 营运能力 投资活动现金流 -227 -1249 346 -597 -167 总资产周转率 0.5 0.5 0.6 0.7 0.8 筹资活动现金流 1439 3803 -92 -43 -107 应收账款周转率 1.4 1.5 1.8 2.2 2.5 应付账款周转率 1.0 1.1 1.2 1.3 1.4 每股指标(元) 估值比率 每股收益(最新摊薄) -0.35 -0.20 -0.08 0.05 0.09 P/E -23.2 -40.7 -105.4 177.1 85.1 每股经营现金流(最新摊薄) -0.43 -0.18 0.06 0.19 0.25 P/B 7.8 4.0 4.1 4.0 3.8 每股净资产(最新摊薄) 1.03 2.02 1.95 1.99 2.08 EV/EBITDA -25.0 -42.3 -137.8 76.9 44.3 资料来源:聚源、华金证券研究所 公司评级体系 收益评级: 买入—未来6个月的投资收益率领先沪深300指数15%以上;增持—未来6个月的投资收益率领先沪深300指数5%至15%; 中性—未来6个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;减持—未来6个月的投资收益率落后沪深300指数5%至15%; 卖出—未来6个月的投资收益率落后沪深300指数15%以上;风险评级: A—正常风险,未来6个月投资收益率的波动小于等于沪深300指数波动; B—较高风险,未来6个月投资收益率的波动大于沪深300指数波动; 分析师声明 李宏涛声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。