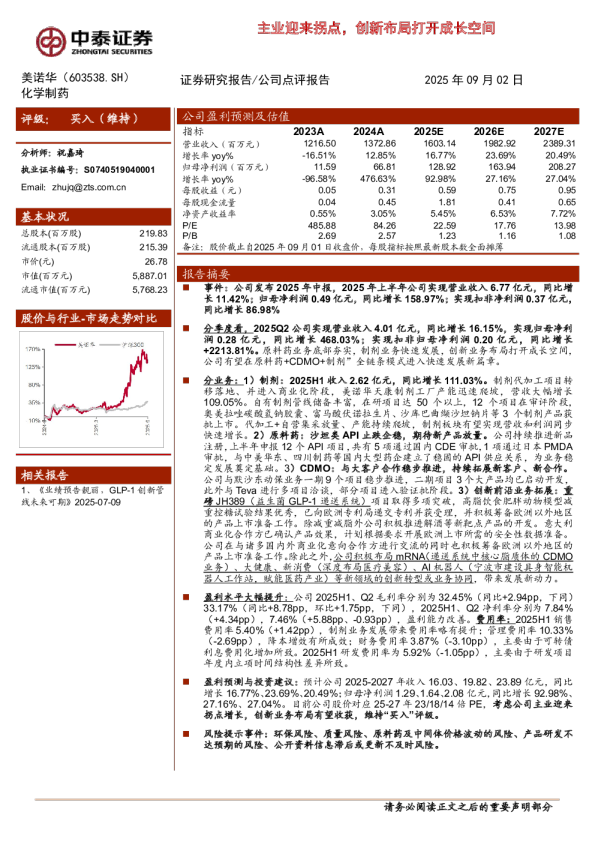

报告总结如下:

ST龙净是一家在环保领域深耕50年的龙头公司,其核心业务是大气污染治理。公司于2022年被紫金矿业收购成为控股股东,开启了向新能源领域的拓展,形成了“环保+新能源”的双轮驱动产业布局。

-

环保业务稳定增长:公司传统的环保业务,尤其是大气污染治理领域,继续保持稳定增长。2022年,公司的除尘器及配套设备和安装业务实现了15.3%的增长,脱硫、脱硝工程业务实现了11.8%的增长。

-

新能源业务快速推进:公司快速布局储能领域,规划了多个储能项目,包括电芯、系统和PACK项目。预计在2023年内,这些项目将开始贡献业绩。储能电芯和系统集成项目的规划收入分别约为40亿元和60亿元。随着储能市场的快速增长,公司已形成完整的产业链和供应链优势。

-

矿山绿电项目:与紫金矿业合作开发矿山绿电项目,采用“自发自用,余电上网”的运营模式,这为公司带来了更高的经济效益。预计公司1GW风电和光伏项目分别能带来约10亿元和5.2亿元的运营收入。

-

大气治理市场潜力:我国的大气治理领域仍有巨大的市场空间。随着1.4亿千瓦煤电的投产,火电烟气治理需求预计将达到280亿元,这将推动公司大气业务的复苏和增长。

-

估值与投资建议:预计公司2023-2025年的归母净利润分别为11.69亿元、16.15亿元和21.65亿元,对应每股收益分别为1.09元、1.51元和2.02元,PE分别为15倍、11倍和8.3倍。考虑到公司未来业绩增长和可比公司估值,认为公司估值仍有提升空间,维持“推荐”评级。

风险提示包括新能源项目进展、储能需求、政策变化和行业竞争加剧等方面。

需要全面及时的研报资源,就选择发现报告(www.fxbaogao.com)。平台专注深耕金融研报服务领域多年,研报覆盖面广、库存报告数量极其丰富,积累了海量长期信赖的行业用户。专为金融从业者和投资者量身打造,依托智能检索技术,轻松提取有效数据,完成深度市场分析工作。