你可能感兴趣

油脂油料期货周报:美联储加息态度鹰派,美元指数飙升,国际原油承压,养殖利润高企,大豆供应偏紧,双粕弱油脂强

格林大华期货2022-09-27

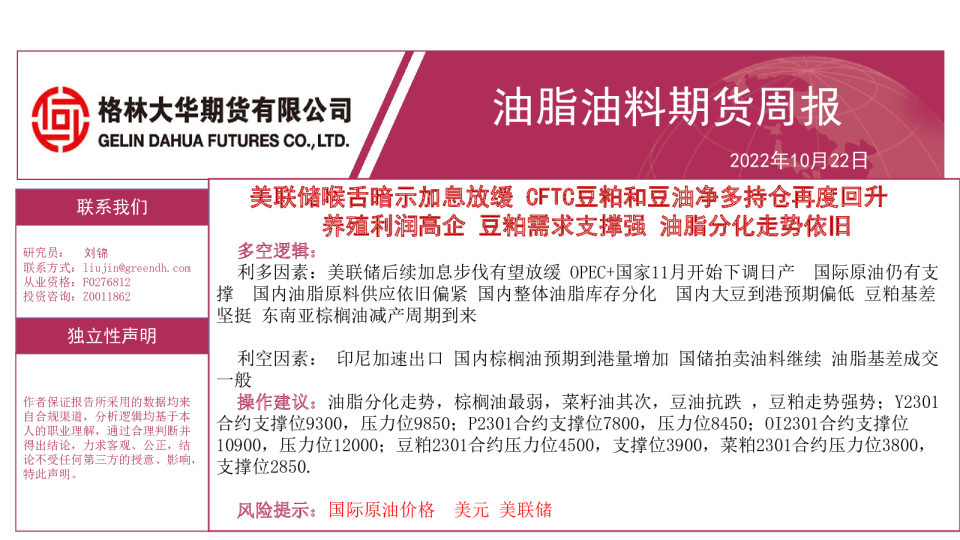

油脂油料期货周报:美联储喉舌暗示加息放缓 CFTC豆粕和豆油净多持仓再度回升 养殖利润高企 豆粕需求支撑强 油脂分化走势依旧

格林大华期货2022-10-22

油脂油料期货周报:美联储加息周,油脂走势分化,双粕振荡偏强

格林大华期货2022-07-16

格林大华期货-油脂油料期货周报:美联储加息周,油脂走势分化,双粕振荡偏强-220716

格林大华期货2022-07-16

油脂油料期货周报:美国内高通胀 关注原油走势 油脂振荡偏强 双粕反弹阻力增加

格林大华期货2021-11-06