业绩维持较快增长,海外客户扩产加速,有望持续受益于下游高景气

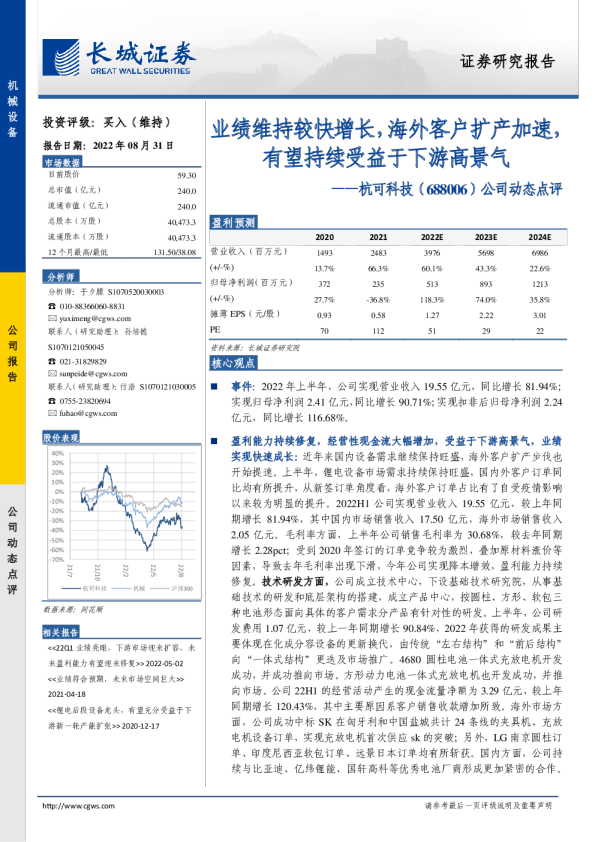

事件:2022年上半年,公司实现营业收入19.55亿元,同比增长81.94%; 实现归母净利润2.41亿元,同比增长90.71%;实现扣非后归母净利润2.24亿元,同比增长116.68%。 盈利能力持续修复,经营性现金流大幅增加,受益于下游高景气,业绩实现快速成长:近年来国内设备需求继续保持旺盛,海外客户扩产步伐也开始提速。上半年,锂电设备市场需求持续保持旺盛,国内外客户订单同比均有所提升,从新签订单角度看,海外客户订单占比有了自受疫情影响以来较为明显的提升。2022H1公司实现营业收入19.55亿元,较上年同期增长81.94%,其中国内市场销售收入17.50亿元,海外市场销售收入2.05亿元。毛利率方面,上半年公司销售毛利率为30.68%,较去年同期增长2.28pct;受到2020年签订的订单竞争较为激烈,叠加原材料涨价等因素,导致去年毛利率出现下滑,今年公司实现降本增效,盈利能力持续修复。技术研发方面,公司成立技术中心,下设基础技术研究院,从事基础技术的研发和底层架构的搭建,成立产品中心,按圆柱、方形、软包三种电池形态面向具体的客户需求分产品有针对性的研发。上半年,公司研发费用1.07亿元,较上一年同期增长90.84%,2022年获得的研发成果主要体现在化成分容设备的更新换代,由传统“左右结构”和“前后结构”向“一体式结构”更迭及市场推广。4680圆柱电池一体式充放电机开发成功,并成功推向市场。方形动力电池一体式充放电机也开发成功,并推向市场。公司22H1的经营活动产生的现金流量净额为3.29亿元,较上年同期增长120.43%,其中主要原因系客户销售收款增加所致。海外市场方面,公司成功中标SK在匈牙利和中国盐城共计24条线的夹具机、充放电机设备订单,实现充放电机首次供应sk的突破;另外,LG南京圆柱订单、印度尼西亚软包订单、远景日本订单均有所斩获。国内方面,公司持续与比亚迪、亿纬锂能、国轩高科等优秀电池厂商形成更加紧密的合作。 下游市场迎来扩容,持续看好公司成长:2021年,中国动力锂电池进入爆发年,市场化提速明显。根据公司年报的数据显示,2021年新能源汽车销量达352万辆,预计2-3年后,全球动力电池出货量将达到1100GWh,意味着动力电池市场将进入TWh时代。据《中国锂电生产设备行业大数据》显示,2022全球规划产能将达1TWh,绝大部分产能集中在中国,预测带动国内关键锂电设备市场规模增长至接近800亿元。2022-2025年新增锂电设备市场需求有望超3000亿元。锂电池技术不断进步,对设备的效率、精度、稳定性、自动化等要求逐步提高。锂电设备将向工艺革新、设备一体化、智能化方向发展,向极限制造发起挑战。刀片电池、4680、CTP等新技术规模化进程提速将对新设备衍生更大市场空间。在此背景下,公司作为锂电池生产后段设备的龙头企业,国内海外市场并重,继续践行“两条腿走路”的战略,且公司的技术、研发和产品始终走在行业前列,公司在后段设备领域具有优势突出的核心技术,未来有望继续受益于市场的需求上行,带动公司加速成长。 投资建议:考虑到公司作为锂电池生产后段设备的龙头企业,国内海外市场并重,随着下游市场扩容,看好公司未来业绩兑现。预计公司2022-2024年,EPS分别为1.27元、2.22元、3.01元;对应PE分别为51倍、29倍、22倍。维持“买入”评级。 风险提示:新能源汽车销量不及预期;客户投资扩产进度不及预期;市场竞争加剧风险;技术迭代风险等。