2022年中报预告点评:进山人数同比下滑,加快重点项目建设

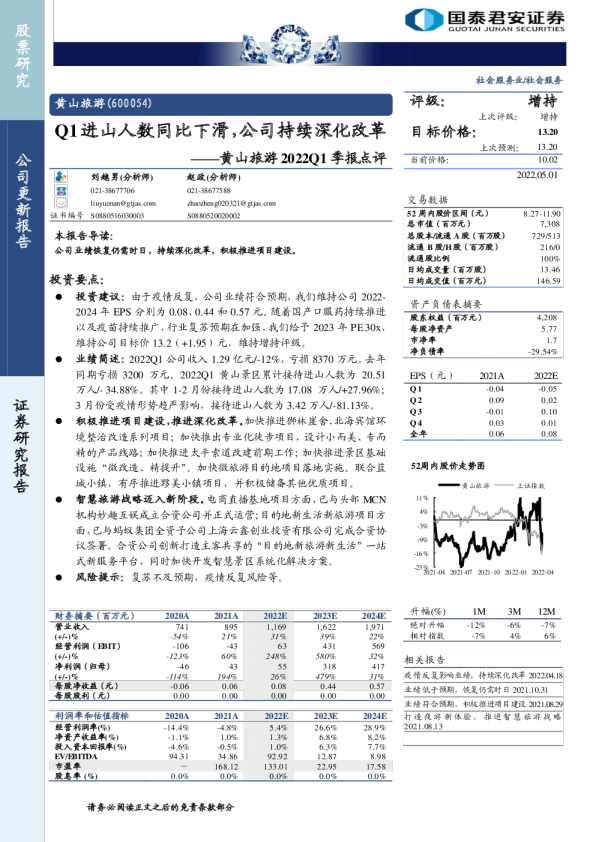

投资建议:由于疫情反复,公司业绩符合预期,我们维持公司2022-2024年EPS分别为0.08、0.44和0.57元。随着国产口服药持续推进以及疫苗持续推广,行业复苏预期在加强,我们给予2023年PE30x,维持公司目标价13.08元,维持增持评级。 业绩简述:公司预计2022H1归母净利润-21,500万元到-15,000万元,与上年同期相比将出现亏损,扣非归母净利润-22,500万元到-16,000万元。其中Q2归母净利润为-1.31至-0.76亿元,同比亏损。 2022年上半年,新冠疫情的阶段反复对公司经营乃至旅游行业的复苏造成较大冲击。2022年上半年黄山风景区接待进山游客33.36万人,同比下降65.99%,导致公司主营业务受到重大影响,叠加折旧摊销等固定成本和刚性支出等因素,公司业绩预计将出现亏损。 积极推进项目建设,推进深化改革。加快推进狮林崖舍、北海宾馆环境整治改造系列项目;加快推出专业化徒步项目,设计小而美、专而精的产品线路;加快推进太平索道改建前期工作;加快推进景区基础设施“微改造、精提升”。智慧旅游战略迈入新阶段。目的地新生活新旅游项目方面,已与蚂蚁集团全资子公司上海云鑫创业投资有限公司完成合资协议签署。合资公司创新打造主客共享的“目的地新旅游新生活”一站式新服务平台,同时加快开发智慧景区系统化解决方案。 风险提示:复苏不及预期,疫情反复风险等。