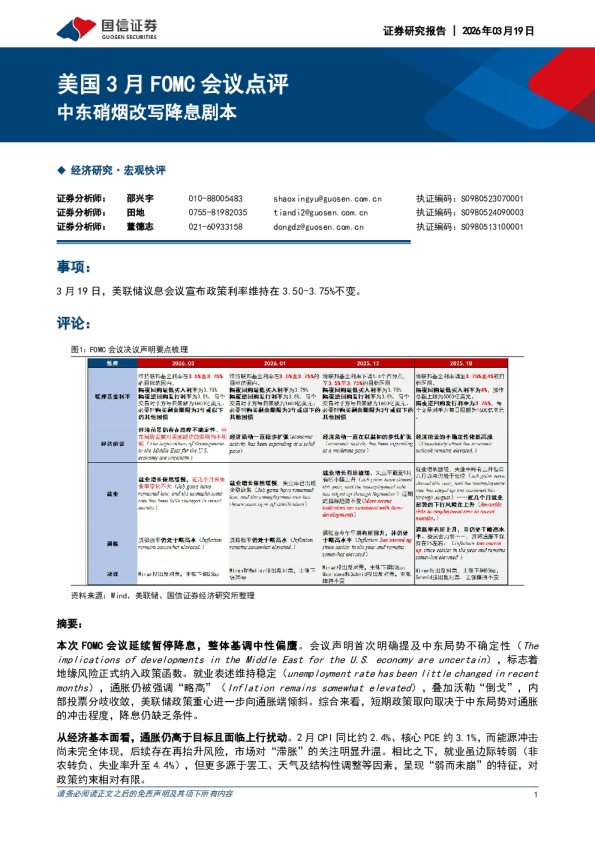

3月美联储FOMC会议点评:一个与市场“更自洽”的剧本

整体而言,本次会议基调虽然偏鹰,但“利空靴子落地”的成分更大些,传递出了一个与市场“更自洽”的剧本。体现在首次加息在充分沟通后的平稳落地、点阵图终于追平了市场的加息预期、同时明确很快官宣缩表,叠加鲍威尔打消市场对过度加息加剧衰退风险的担忧,所以市场表现偏积极。 对本次会议,市场主要有六大关注点,我们在下文逐一分析: 关注点1:点阵图中位数预期隐含2022年累计加息175bp(7次加息25bp,包含本次会议加息),即年内剩余六次会议大概率每次都将加息25bp。会议前市场预计2022年累计加息177bp,会议后市场预计2022年累计加息185bp。另外,联储内部对全年加息的分歧较大(最高300bp,最低125bp)。 关注点2:点阵图显示本轮加息的终点(2023年末中位数预期2.8%)高于长期中性利率(2.4%),意味着在高通胀回归正常前,联储激进的加息节奏必将经历“矫枉过正”。 关注点3:对通胀预测的上调幅度较大。联储官员对2022~2023年核心PCE通胀同比的中位数预期分别从2.7%、2.3%大幅上调到4.1%、2.6%。 关注点4:市场担心过度加息会导致2023年经济衰退,鲍威尔则认为衰退可能性并不高。联储官员对2022年美国经济增速的中位数预期从4.0%下调到2.8%,但仍高于1.8%的中性增速,鲍威尔也强调“(经济)完全有能力承受更为紧缩的货币政策”。 关注点5:鲍威尔为5月份加息50bp的可能性进一步做了铺垫。本次新闻发布会上,鲍威尔表示,“如果更积极的加息是合适的,那么就会这样做”。会议后市场对5月份price in的加息幅度是33bp。 关注点6:最快5月份可能官宣缩表,同时也暗示年内开启的缩表“有可能相当于额外再加一次息”。此前我们的基准情形是缩表6月官宣、7月启动(每个月缩减750亿美元),结合3月议息会议的增量新,我们调整为5月官宣、6月执行,同时5月份会议加息50bp。 “投资者应尽量弄清自己在周期和钟摆中所处的阶段。这不会令未来变得可知,但它能帮助人们为可能的发展做好准备…” −−霍华德·马克斯 北京时间3月17日凌晨,美联储3月议息会议宣布加息25bp,联邦基准利率区间从0~0.25%上调至0.25~0.50%,正式开启了新一轮的加息周期,符合市场预期。 整体而言,本次会议基调虽然偏鹰,但“利空靴子落地”的成分更大些,传递出了一个与市场“更自洽”的剧本。体现在首次加息在充分沟通后的平稳落地、点阵图终于追平了市场的加息预期、同时明确很快官宣缩表,叠加鲍威尔打消市场对过度加息加剧衰退风险的担忧,所以市场表现偏积极。 纳指、标普500、道指分别上涨3.77%、2.24%、1.55%,2年、5年、10年美债收益率分别上行12bp、9bp、4bp,10年美债盘中最高触及2.249%,但随后冲高回落收至2.192%,美元指数纽约尾盘下跌0.62%。 图1:市场隐含5月加息幅度33bp,全年加息超过7次 图2:10年美债利率盘中最高触及2.25% 对本次会议,市场主要有六大关注点,我们在下文逐一分析: 关注点1:点阵图中位数预期隐含2022年累计加息175bp(7次加息25bp,包含本次会议加息),即年内剩余六次会议大概率每次都将加息25bp。会议前市场预计2022年累计加息177bp,会议后市场预计2022年累计加息185bp。 另外,联储内部对加息次数的分歧较大,对2022年,联储官员最高预期加息300bp(12次加息25bp,即至少5次加息50bp),最低预期加息125bp(5次加息25bp)。 关注点2:点阵图显示本轮加息的终点(2023年末中位数预期2.8%)高于长期中性利率(2.4%),意味着在高通胀回归正常前,联储激进的加息节奏必将经历“矫枉过正”。点阵图中位数预期隐含2023年累计加息87.5bp(3.5次加息25bp),同时2024年不再加息。 图3:点阵图中位数预期隐含2022年累计加息7次 图4:对通胀预测的上调幅度较大 关注点3:对通胀预测的上调幅度较大。联储官员对2022~2023年核心PCE通胀同比的中位数预期分别从2.7%、2.3%大幅上调到4.1%、2.6%。 会议决议声明中不再将通胀驱动仅限于疫情造成的供需失衡,也归结于能源价格上涨、更广泛的物价压力,同时也强调了俄乌冲突可能带来的额外通胀压力以及对经济的拖累。目前市场预计3~4月美国CPI同比存在破9%的风险,鲍威尔在新闻发布会上对通胀拐点的措辞再度谨慎,“预计通胀高位将持续到年中并在2023年大幅下降”。 关注点4:市场担心过度加息会导致2023年经济衰退,鲍威尔则认为衰退可能性并不高。联储官员对2022年美国经济增速的中位数预期从4.0%下调到2.8%,但仍高于1.8%的中性增速,意味着复苏放缓并非联储当前的掣肘,在衰退风险真正暴露前,重点仍在打压通胀,鲍威尔也强调“(经济)完全有能力承受更为紧缩的货币政策”。 市场此前已经开始为2023年美国经济衰退而定价,10-5年美债利差接近倒挂,对10-2年美债利差的1年远期定价已经倒挂,欧洲美元期货定价隐含2024年联储或将降息25bp。 关注点5:鲍威尔为5月份加息50bp的可能性进一步做了铺垫。 此前鲍威尔就在3月初国会听证会就表示,“如果通胀超预期,不排除后续单次会议加息超过25bp”。本次新闻发布会上,鲍威尔表示,“如果更积极的加息是合适的,那么就会这样做”。 会议后市场对5月份pricein的加息幅度是33bp。 关注点6:最快5月份可能官宣缩表(“It couldcome as soon as May”)。会议决议声明中提到联储将会在即将召开的会议(“a coming meeting”)上启动缩表,鲍威尔表示3月会议纪要将包含联储内部对缩表更多细节的讨论,同时也暗示年内开启的缩表“有可能相当于额外再加一次息”。 2008~2014年三轮QE+扭曲操作,美联储总资产扩大至4.5万亿美元,根据美联储工作论文的估算,对10年美债期限溢价累计压降100bp。结合“3-1”的海外市场经验规则,即3bp的美联储政策利率上行对应1bp的10年美债利率上行,粗略估算,上一轮扩表相当于降息300bp,也就是150亿美元的QE对应降息1bp。 如果粗略按照鲍威尔的说法,额外加息25bp对应3750亿美元的缩表,假设6月份开始执行缩表,那么对应每个月缩表规模在625亿美元,这和我们此前预计的本轮每个月缩表规模可能在750亿美元相差不是太多。 此前我们的基准情形是缩表6月官宣、7月启动(每个月缩减750亿美元),结合3月议息会议的增量新,我们调整为5月官宣、6月执行,同时5月份会议加息50bp。 我们此前在《“鹰”到底,不回头——1月美联储FOMC会议点评》中分析过,对10年美债利率,上半年高点我们暂时看到2.2~2.3%附近,下半年会有所缓解,当时主要有三个理由:一是预期层面,市场对新一轮加息周期和缩表预期的消化才刚刚开始,对长端利率上行仍预估不足;二是交易层面,1.9~2.0%的位置囤积了大量美国国债期货看跌期权,流动性冲击下,容易引发负反馈效应;三是技术分析上,按照过去30年的趋势线,本轮10年美债利率高点会比上一轮高点低。 目前来看,我们暂不改变这一目标点位判断。市场在预期层面确实已经对加息和缩表price in了不少。目前彭博经济学家对10年美债利率的2022Q1~Q4中位数预期分别为1.91%、2.09%、2.18%、2.30%,而1月份的时候,这个预期还是1.81%、1.95%、2.05%、2.13%。 如果假设2022年累计加息175bp,结合缩表近似“额外加息一次”,那么按照上述的“3-1”经验法则,200bp粗略对应67bp的10年美债利率上行幅度,年初10年美债利率约1.5%,那么2.2%似乎也是一个比较合理的位置。 但需要注意两点,一是尽管美债波动率暂时回落,但交易流动性依然不佳,二是全球宏观风险预期居高不下,国际资本流动波动加大,这两点短期内仍然会导致美债利率有进一步向上的风险。 图5:美债波动率回落,但流动性依然不佳 图6:宏观风险预期居高不下,国际资本流动波动加大