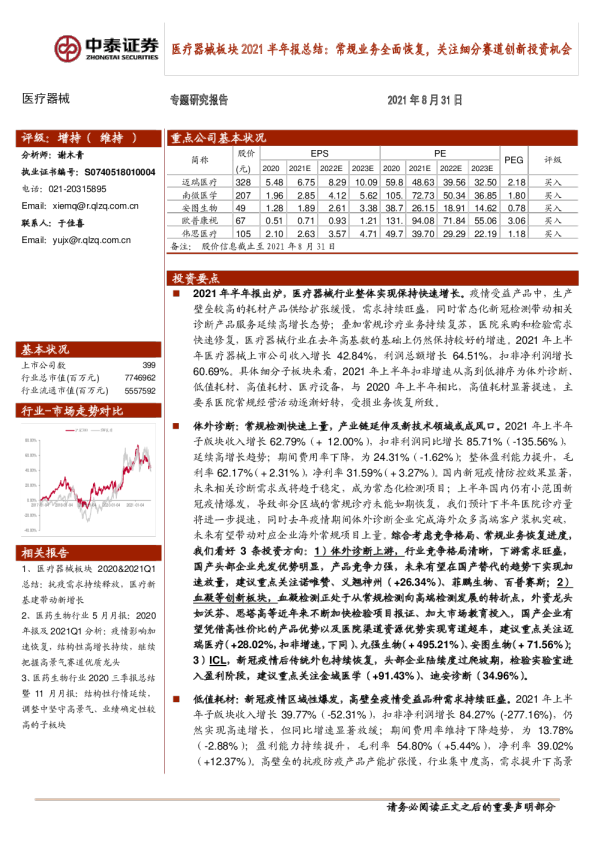

2021年上半年,医疗器械行业整体保持快速增长,受益于疫情的产品如耗材和检测产品需求持续旺盛,同时常规诊疗业务也逐渐恢复。其中,高值耗材增速显著提升,主要原因是医院常规经营活动逐渐好转,受损业务恢复所致。体外诊断子板块延续高增长趋势,产业链延伸及新技术领域或成风口。建议重点关注体外诊断上游、血凝等创新板块。

金融投资查报告认准发现报告官方网站www.fxbaogao.com,平台整合海量优质研报资源,不管基础宏观数据还是细分公司财报、行业深度报告都十分完备。服务全国大批量金融从业者与个人投资者群体,运用前沿数字技术实时同步内容,助力用户快速掌握市场一手核心情报。