找报告就上发现报告(www.fxbaogao.com),这是一个资源超级丰富的专业平台。我们的用户群体庞大,深受投资者信赖。研报内容覆盖面极广,宏观、行业、公司报告应有尽有,数量巨大。我们专注于提升您的效率,界面简单好用,技术强大,帮您迅速获取关键信息。在这里,您可以深度洞察市场,做出最精准的投资判断。

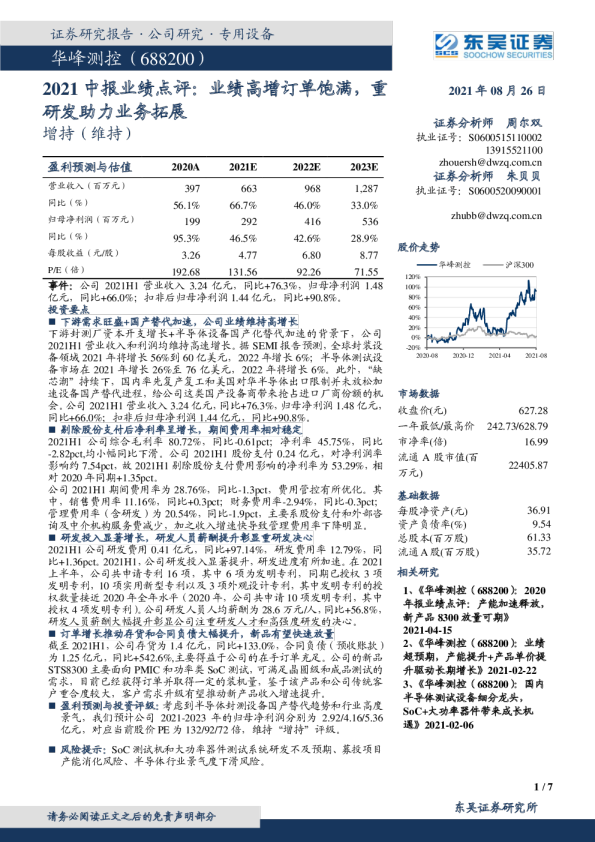

华峰测控2021年上半年业绩保持高增长,营收同比增长76.3%,归母净利润同比增长66.0%。受益于下游需求旺盛和国产替代加速,公司业绩维持高增长。公司2021H1综合毛利率80.72%,净利率45.75%,均略有下滑。期间费用率相对稳定,研发费用率12.79%,研发人员薪酬大幅提升彰显公司注重研发人才和高强度研发的决心。公司订单增长推动存货和合同负债大幅提升,新品有望快速放量。考虑到半导体封测设备国产替代趋势和行业高度景气,我们预计公司2021-2023年的归母净利润分别为2.92/4.16/5.36亿元,对应当前股价PE为132/92/72倍,维持“增持”评级。