登录

注册

回到首页

AI

搜索

发现报告

发现数据

发现专题

研选报告

定制报告

VIP

权益

发现大使

发现一下

行业研究

公司研究

宏观策略

财报

招股书

会议纪要

海南封关

低空经济

DeepSeek

AIGC

大模型

当前位置:首页

/

公司研究

/

报告详情

业绩快报超市场预期

2013-03-06

欧宇恒

农银证券

温***

你可能感兴趣

2022年业绩快报点评:业绩略超预期,产品和市场拓展驱动公司高速增长

华创证券

2023-01-15

业绩快报点评:业绩高增超市场预期,下游应用多点开花

民生证券

2022-02-27

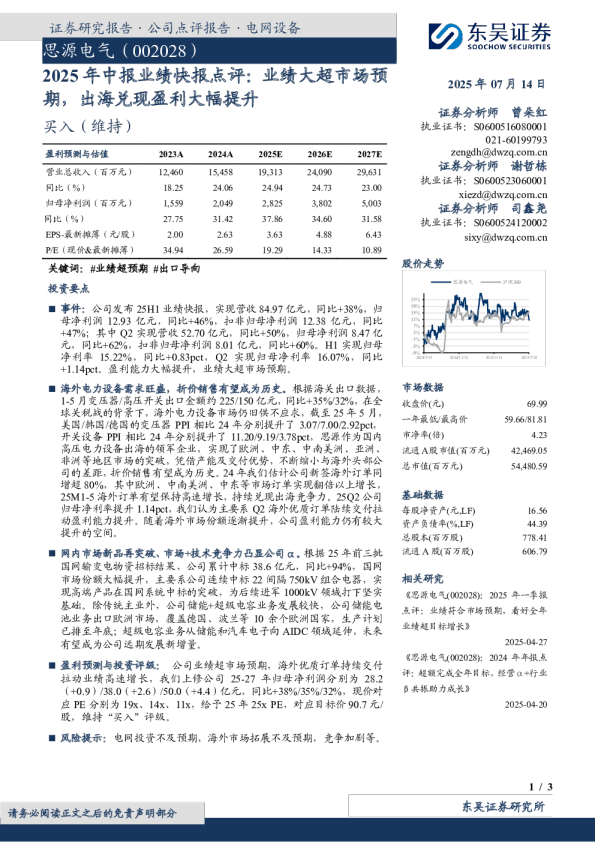

2025年中报业绩快报点评:业绩大超市场预期,出海兑现盈利大幅提升

电气设备

东吴证券

2025-07-14

2021半年报业绩快报点评:业绩增长超市场预期,北海碳三碳四项目再造个滨化

基础化工

东吴证券

2021-07-24

2020年业绩快报和一季报预告点评:年报略超市场预期,一季报扭亏为盈

信息技术

东吴证券

2021-04-09