曼谷杜斯特医疗服务公司(BGH.TB):好的但不是最好的

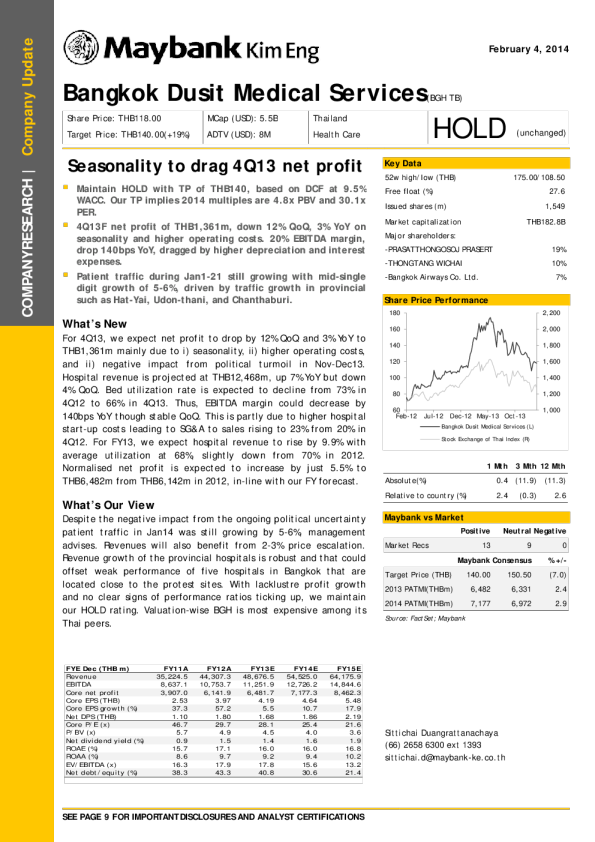

(不变)公司研究|公司更新曼谷都喜医疗服务(BGH TB)2014年3月6日好,但不是最好的1月至2月14日的政治动荡几乎没有影响,这是因为其分布在多个地方以及遍布全国的医院网络。预计2014年核心收入将增长11%,EBITDA利润率为22.3%,与管理层的指导一致。维持持有评级,DCF得出的目标价为THB140。什么是新的2014年1月至2月患者数量同比增长5%。我们参加了结果调查分析师会议。政治动荡和 键数据52w高/低(THB)175.00/108.50自由浮动 (%)27.6已发行股份(百万)1,549市值泰铢199.1B主要股东:-PRASATTHONGOSOJ PRASERT19%塘塘潍柴10%-曼谷航空有限公司7% 分享价格性能经济不确定性是关键亮点。管理层的目标是患者收入在2014年增长13%,EBITDA利润率在22-23%之间。BGH暂停了其投资计划,并将在2014-2015年实施严格的成本控制措施。我们的看法是什么预计第二季度将强劲复苏。街头集会结束后,我们对患者数量的恢复持乐观态度,我们预计该数量将在第二季度开始恢复正常水平。我们预计患者收入将增长11%。预计2014年净利润将增长9%,其中3年复合增长率为12%。1801701601501401301201101009080703月12日至8月12日1月13日至6月13日11月13日曼谷都喜医疗服务(L)泰国证券交易所(R)2,2002,1002,0001,9001,8001,7001,6001,5001,4001,3001,2001,100成本控制与投资计划。由于政治不确定性和国内经济放缓,两个项目被推迟了至少六个月。我们目前预计不会进行任何并购。为了降低运营成本,它专注于人力资源。资本支出定为60泰铢,比2013年下降38%。由于成本控制措施,我们预计2014年EBITDA利润率将从2013年的22.2%增长10个基点。与BGH相比,我们更喜欢BH。维持持有。估值方面,BGH为1个月3个月12个月绝对(%)8.0(0.8)(14.3)相对于国家(%)2.71.5(1.4) 马来亚银行vs市场正中性负马来亚银行共识%+/-在泰国同行中最昂贵。尽管积极目标价(泰铢)140.00144.00(2.8)BGH的前景,我们认为BH(买入;目标价105泰铢)优于BGH2014年帕特米(THBm)6,8166,7071.6至:i)增强EBITDA利润率增长; ii)更高的收入增长2015年PATMI(泰铢)8,0397,9381.3在2013-2016F期间; iii)估值较低。资料来源:FactSet;马来亚银行Sittichai Duangrattanachaya(66)2658 6300分机1393请参阅第9页上的重要披露和分析认证股价:THB128.50目标价:140.00泰铢(+ 9%)MCap(美元):6.1B广告(美元):600万泰国卫生保健保持市场建议14 10 0FYE 12月(THB m)2012财年FY13A2014财年2015财年FY16E收入44,307.349,169.954,524.664,175.472,856.7息税折旧摊销前利润10,753.710,914.412,180.914,157.816,042.2核心净利润7,849.26,261.56,815.88,039.29,211.2核心每股收益(泰铢)5.084.044.405.195.95每股核心收益增长率(%)79.0(20.4)8.917.914.6净DPS(泰铢)1.801.801.762.082.38核心市盈率(x)25.331.829.224.821.6P / BV(x)5.44.94.54.03.6净股息收益率(%)1.41.41.41.61.9净资产收益率(%)22.015.515.216.116.5广告支出回报率(%)12.38.68.69.510.1EV / EBITDA(x)17.918.618.015.213.4净债务/权益(%)43.345.638.827.423.2 曼谷都喜医疗服务2014年3月6日2分析师会议的主要要点在我们参加了分析师会议(2013年4月13日)之后,曼谷都喜医疗服务公司的关键问题如下:2013年第四季度和2013年业绩回顾由于患者人数的增加和强度的提高,13年第4季度的医院收入同比增长9%至126.54亿泰铢。 OPD和IPD收入分别同比增长11%和6%。季节性因素拖累核心收入环比下降2%。营业利润率由2012年第4季度的14.8%收缩171个基点至13%,这是由于营业费用和营销,一般及行政管理费用增加,分别为+ 13.4%和+ 7.6%。13年4季度的核心利润为14亿泰铢,同比增长+ 1%,而环比增长-10%。 2013年,全年利润达到64.82亿泰铢,同比增长-18%,而正常利润为61.13亿泰铢,同比增长6%。13年4季度%Chg QoQ%Chg同比20122013%Chg同比医院收入12,654-2%9%44,30748,67610%餐饮收入4173%67%1,1711,44623%毛利5,179-10%5%15,06916,1187%营业利润1,707-8%-3%7,8037,8991%息税折旧摊销前利润2,578-4%2%10,75411,5227%净利1,417-9%1%7,9376,482-18%毛利率(%)40%-3.5%-1.9%33%32%-1.0%息税前利润率(%)13%-0.8%-1.7%17%16%-1.4%EBITDA利润率(%)20%-0.4%-1.5%24%23%-0.7%净利润率(%)11%-0.7%-1.0%17%13%-4.5%营销,一般及行政管理占销售额(%)20%-3.1%-0.4%20%21%1.1%资料来源:曼谷都喜医疗服务公司,MBKET-ISR每日门诊量(OPD)同比增长6%至22,674,而每日住院病人(IPD)的平均数量同比持平,为3,057。利用率由去年第四季度的73%和2013年第三季度的76%降至2013年第四季度的66%,这是由于同比增长9%和环比增加5%。因此,每次OPD访问收入和每个IPD收入分别同比增长6%和11%。图1:每天的平均访问量图2:基于可用床位的利用率24,00023,00022,00021,00020,00019,00018,00017,0003,1002,9002,7002,5002,3002,1001,9001,7001,5004,8004,6004,4004,2004,0003,8003,6002Q11 3Q11 4Q11 1Q12 2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q1380%75%70%65%60%55%50%国内(LHS)国际(RHS)可用床位利用率资料来源:曼谷都喜医疗服务公司,MBKET-ISR资料来源:曼谷都喜医疗服务公司,MBKET-ISR78%76%73%73% 73%68% 69%65%66%64%62%3,986 4,056 4,012 3,982 4,140 4,265 4,285 4,308 4,308 4,421 4,652 曼谷都喜医疗服务2014年3月6日3政治动荡的影响有限2014年2月2日的政治动荡导致IPD和OPD量降低,尤其是泰国患者。抗议者地区附近主要有四家医院(BNH,Phayathai 1,Phayathai 2和Paolo Paholyothin)。这四家医院贡献了患者收入的20%和集团EBITDA的21%。 Phayathai和Paolo的患者数量下降了多达20%。然而,由于在曼谷的多个省和外圈,多个地区的患者数量在此期间仍同比增长5%,而BH的患者数量同比下降14%。 5%的销量增长低于第一季度的9-10%的正常水平增长。街头集会结束后,我们预计2014年3月至4月患者数量将快速恢复,并在2014年2月恢复正常。图3:患者(IPD&OPD)量同比变化25%20%15%10%5%0%-5%-10%-15%资料来源:曼谷都喜医疗服务公司,康民医院,MBKET-ISR注意:所有计算均基于患者数量,不包括价格调整和强度2014-2016F开设9家新医院BGH将在2014-16年总共开设9家新医院。六个将位于曼谷大都市郊区的北部,东部和南部。它计划在2014年上半年开设三家医院,在2014年上半年开设三家医院,并在柬埔寨开设一家医院。计划在2015年再建两家医院。在未来三年内,床位总数将增加31%,总投资约为8,000泰铢。我们认为BGH需要花费一些时间来适应更大的资产基础,导致2014-2016F的贬值率上升,而以盈利增长为代价。我们预计2014-2016F核心收入的折旧将保持在7%。图4:正在筹建中的新医院医院省总床第一阶段委托日期曼谷医院孔敬120502014年2季度曼谷唐人街医院曼谷582414年5月曼谷医院清迈1853414年6月迪布克医院普吉岛1002914年中斯里罗勇医院罗勇1954014年中皇家金边医院柬埔寨104502014年末保罗朗吉特医院曼谷1501002015Samitivej医院春武里220592015中天医院春武里2501002016总9家医院1,382436资料来源:曼谷都喜医疗服务公司22%9%7%8%4% 4%5%4%5%2%3%4%1%2012年第二季度2012年第三季度2012年第4季度13年1季度2013年2季度3季度-2%13年4季度-2%1月-2月14日BH BGH-14% 曼谷都喜医疗服务2014年3月6日4专注于成本控制策略除新建医院外,BGH还宣布了冻结人员,增加职位轮换,减少营销费用并密切监控2014-2015年可支配费用的计划,以此作为一项成本控制举措。因此,我们认为严格的成本控制措施对于BGH在2014年维持其盈利能力和改善财务灵活性至关重要。图5:2014年主要战略重点资料来源:曼谷都喜医疗服务公司新投资被推迟由于政治不确定性和2014-2015F国内经济放缓,BGH暂停了其投资计划。 BGH通常每年在医疗设备,市场营销活动和新医院开业方面投资25亿泰铢。两个项目已被推迟-皇家金边医院已从2014年下半年推迟至2014年下半年,宗滴恩医院已从2015年推迟至2016年。2014年的CAPEX估计为近60亿泰铢(占收入的10%),50%用于维护和50新医院的投资比重较2013年下降38%。我们认为强劲的运营现金流和EBITDA净债务的改善可能会支持投资周期和并购的新机遇。图6:资本支出计划(2011-2016F)图7:EBITDA的净债务和运营现金流16,00014,00012,00010,0008,0006,0004,0002,00002011 2012 2013 2014F 2015F2016F资本支出占核心收入的百分比45%40%35%30%25%20%15%10%5%0%16,00014,00012,00010,0008,0006,0004,0002,00002,012 2,013 2014F 2015F 2016F运营现金流量净负债至EBITDA1.91.71.51.31.10.90.70.5资料来源:曼谷都喜医疗服务公司,MBKET-ISR资料来源:曼谷都喜医疗服务公司,MBKET-ISR39%19%16%15%11%11%13,6527,2419,5805,9366,6687,8341.71.51.41.41.310,65310,21912,52614,0678,494 曼谷都喜医疗服务2014年3月6日52014年展望我们预计BGH收入将增长10.9%,符合管理层给出的10-15%的指导。我们的目标EBITDA利润率为22.3%,在成本控制的基础上,较2013年略微增加了10个基点。净利润将从2013年的62.62亿泰铢增长9%至2014年的68.16亿泰铢。我们担心EBITDA利润率下降,因为今年将开设至少六家医院。结果,需要花费大约2-3年的时间来调整更大的资产基础和新