曼谷杜斯特医疗服务公司(BGH.TB):拖延13年第四季度净利润的季节性

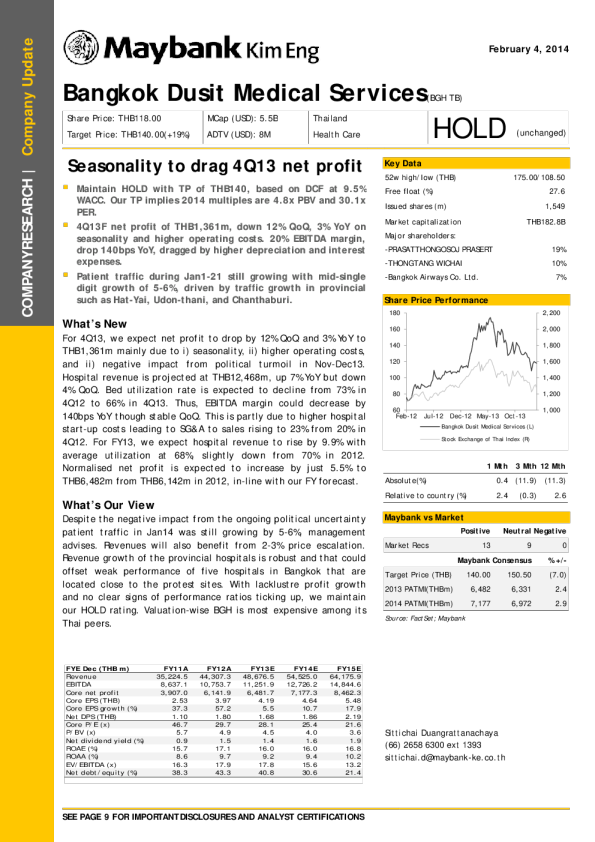

公司搜索|公司更新曼谷都喜医疗服务(BGH TB)2014年2月4日股价:THB118.00目标价:140.00泰铢(+ 19%)MCap(美元):5.5B ADTV(美元):800万泰国卫生保健保持(不变)季节性因素拖累13年第4季度净利润 键数据 维持持有评级,目标价为140泰铢,基于DCF的WACC为9.5%。我们的目标价意味着2014年的市盈率为4.8倍PBV和30.1倍市盈率。 13年第4季度净利润为13.61亿泰铢,比上一季度下降12%,由于季节性因素和较高的运营成本,同比下降3%。 EBITDA利润率为20%,52w高/低(THB)自由流通量(%)已发行股数(m)市值大股东:175.00/108.5027.61,549泰铢182.8B受折旧和利息上升的拖累,同比下降140bps花费。 在合艾,乌隆他尼和尖竹汶等省份的交通推动下,1-2月1日至1日期间的病人交通仍在增长,中位数增长了5-6%。-PRASATTHONGOSOJ PRASERT 19%-塘塘潍柴10%-曼谷航空有限公司7% 分享价格性能什么是新的对于13年4季度,我们预计净利润将环比下降12%,同比下降3%至13.61亿泰铢,这主要是由于i)季节性因素,ii)更高的运营成本以及ii)13年12月至12月政治动荡的负面影响。医院收入预计为124.68亿泰铢,同比增长7%,但环比下降4%。床的利用率预计将从12年4季度的73%下降至13年4季度的66%。因此,尽管环比稳定,但EBITDA利润率仍可能同比下降140个基点。这部分是由于较高的医院启动成本导致SG&A销售额从2012年第四季度的20%上升到23%。我们预计2013财年医院收入将增长9.9%,平均利用率为68%,略低于2012年的70%。18016014012010080602月12日-12月12日-12月12日-5月13日-10月13日曼谷都喜医疗服务(L)泰国证券交易所(R)2,2002,0001,8001,6001,4001,2001,000正常化净利润预计将仅增长5.5%,从2012年的61.42亿泰铢增至64.82亿泰铢,符合我们的财年预测。我们的看法是什么管理层建议,尽管持续的政治不确定性带来负面影响,但Jan14的患者流量仍增长了5-6%。价格上涨2-3%也将使收入增加。省级医院的收入增长强劲,这可以弥补曼谷抗议场所附近五家医院表现不佳的问题。由于利润增长乏力且业绩比率没有明显迹象,我们维持持有评级。就估值而言,BGH在其泰国同行中最昂贵。1个月3个月12个月绝对(%)0.4(11.9)(11.3)相对国家(%)2.4(0.3)2.6 马来亚银行vs市场正中性负市场记录1390马来亚银行共识% +/-目标价(THB)140.00150.50(7.0)2013年PATMI(泰铢)6,4826,3312.42014年PATMI(泰铢)7,1776,9722.9资料来源:FactSet;马来亚银行有关重要的披露和分析认证,请参阅第9页Sittichai Duangrattanachaya(66)2658 6300分机1393FYE 12月(THB m)2011财年2012财年2013财年2014财年2015财年收入35,224.544,307.348,676.554,525.064,175.9息税折旧摊销前利润8,637.110,753.711,251.912,726.214,844.6核心净利润3,907.06,141.96,481.77,177.38,462.3核心每股收益(泰铢)2.533.974.194.645.48每股核心收益增长率(%)37.357.25.510.717.9净DPS(泰铢)1.101.801.681.862.19核心市盈率(x)46.729.728.125.421.6P / BV(x)5.74.94.54.03.6净股息收益率(%)0.91.51.41.61.9净资产收益率(%)15.717.116.016.016.8广告支出回报率(%)8.69.79.29.410.2EV / EBITDA(x)16.317.917.815.613.2净债务/权益(%)38.343.340.830.621.4 曼谷都喜医疗服务2014年2月4日2会议的主要要点13年第4季度业绩预览4Q13F2013年第3季度2012年第4季度%Chg QoQ%Chg同比20122013F%Chg同比医院收入12,46812,96111,653-4%7%44,30748,67610%餐饮收入376405250-7%51%1,1711,40520%毛利5,5105,7614,940-4%12%15,06916,1187%营业利润1,6831,8561,758-9%-4%7,8037,8991%息税折旧摊销前利润2,5432,6842,523-5%1%10,75411,5227%净利1,3611,5491,406-12%-3%7,9376,482-18%毛利润率 (%)43%43%42%-0.2%1.4%33%32%-1.0%营业利润率(%)13%14%15%-0.8%-1.7%17%16%-1.4%EBITDA利润率(%)20%20%21%-0.3%-1.4%24%23%-0.6%净利润率(%)11%12%12%-1.0%-1.2%17%13%-4.5%营销,一般及行政管理占销售额(%)23%23%20%0.1%2.8%20%22%1.9%资料来源:公司数据,MKET-ISR季节性影响。我们预计BGH在13年4季度的净利润为13.61亿泰铢,由于季节性因素和较高的运营成本,环比下降12%,同比下降3%。医院收入将同比增长7%,但环比下降4%,至124.68亿泰铢。曼谷医院,Samitivej医院和BNH的收入可能同比增长7%。管理层还指出,Phayathai和Paolo医院的收入可能分别增长4%和16%。利用率将从12年4季度的73%下降至13年4季度的66%。13年第4季度经营业绩(同比变化%)泰国国际总计(患者数) 卷每天OPD访问次数2%6%2%22,139平均每日人口普查-4%-1%-4%2,955价钱(泰铢)每次OPD访问收入6%7%7%2,988每患者日收入10%7%10%24,800总收入7%9%7%资料来源:公司数据,MKET-ISR价格上涨是主要的收入增长动力。每天门诊病人量(OPD)同比增长c.2%至22,139,而平均每日住院病人(IPD)率可能下降4%至2,955名患者。经济放缓归因于经济放缓和政治不确定性。在定价方面,每次OPD访问的收入和每个IPD的收入可能分别同比增长7%和10%。 13年第4季度医院整体收入将同比增长7%。每天OPD访问次数平均每日普查24,00023,00022,00021,00020,00019,00018,0002Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13F14%12%10%8%6%4%2%0%4,0003,5003,0002,5002,0001,5001,000500-2Q12 3Q12 4Q12 1Q13 2Q13 3Q13 4Q13F20%15%10%5%0%-5%-10%每天OPD访问次数%Chg同比每日平均人口普查%Chg同比资料来源:公司资料,MKE-ISR资料来源:公司资料,MKET-ISR13%6%5%6%4%3%1%19,741 21,631 21,464 21,674 20,818 22,908 22,13916%14%13%8%7%0%-5%2,6463,3303,1103,1202,8193,3372,955 曼谷都喜医疗服务2014年2月4日3+ 2SD:36.0倍+ 1SD:30.0倍平均值:24.1倍-1SD:18.1倍-2SD:12.1倍2014-2015年开设六家新医院正在筹建中的四家新医院将位于曼谷大都市的北,东和外环。 BGH计划在2014年上半年开设四家医院,在2H14开设两家医院,其中一所将在柬埔寨。计划在2015年开设两家医院。根据扩张计划,未来三年总床位将增加31%,总投资为8b泰铢。 BGH将资本支出的收入目标定为8%-11%,其中包括维护资本支出的5-7%和新投资的2-3%。新医院正在筹备中医院省总床第一阶段委托日期曼谷唐人街医院曼谷58182014年1季度Deebuk医院普吉岛100201H14斯里罗勇医院罗勇195251H14清迈曼谷医院清迈185211H14曼谷医院孔敬120502H14皇家金边医院柬埔寨104402H14中天医院春武里2501002015Samitivej医院春武里2201002015保罗朗吉特医院曼谷1501002015总9家医院1,382474资料来源:公司数据,MKET-ISR估价持有目标价THB140。我们的估值基于DCF,WACC为9.5%,终端增长率为3%,这意味着4.8倍PBV和30.1倍市盈率。以目前的估值,BGH在我们研究的四只医院股票中交易价格最高,但利润增长情况最慢。BGH-市盈率和标准差BGH-EBITDA和每张床净利润403.5353.0302.52.0251.5201.0150.5100.052008 2009 2010 2011 2012 2013F2014F2015F2016F每张病床的EBITDA每张病床的净利润资料来源:彭博社,MKE-ISR资料来源:公司数据,MKET-ISR同行估值 曼谷都喜医疗服务2014年2月4日4资料来源:彭博社,MKET-ISR曼谷都喜医疗服务有限公司快照图1:住院和门诊收入(THBm)图2:住院和门诊收入的比例45,00040,00035,00030,00025,00020,00015,00010,0005,0000201120122013F 2014F 2015F2016F住院病人收入门诊收入IPD增长OPD增长30%25%20%15%10%5%0%100%90%80%70%60%50%40%30%20%10%0%201120122013F 2014F 2015F 2016FIPD OPD资料来源:公司,MKE-ISR资料来源:公司,MKE-ISR图3:利润率趋势图图4:净利润(THBm)和净利润率(%)40%35%30%25%20%15%10%5%200820092010201120122013F 2014F 2015F 2016F毛利率EBIT利润EBITDA利润12,00010,0008,0006,0004,0002,00002008 2009 2010 2011 2012 2013F 2014F 2015F 2016F净利润净利润率20%18%16%14%12%10%8%6%4%2%0%资料来源:公司,MKE-ISR资料来源:公司,MKE-ISR图5:每张病床的患者收入(THBm)图6:EBITDA和每张病床的净利润(THBm)14.012.010.08.06.04.02.00.020082009201020112012 2013F 2014F 2015F 2016F3.53.02.52.01.51.00.50.02008 2009 2010 2011 2012 2013F 2014F 2015F 2016F每张病床的EBITDA每张病床的净利润资料来源:公司,MKE-ISR资料来源:公司,MKE-ISR图7:门诊部利用率图8:门诊部利用率74%72%70%68%66%64%62%60%58%56%54%2010 2011 2012 2013F 2014F 2015F 2016F74%72%70%68%66%64%62%60%73%2010 2011 2012 2013F 2014F 2015F2016F 46.0%45.0%44.2%43.9%43.9%42.8%54.0%55.0%55.8%56.1%56.1%57.2%72%71%69%70%64%65%60%70%70%70%71%66%65% 曼谷都喜医疗服务2014年2月4日5 资料