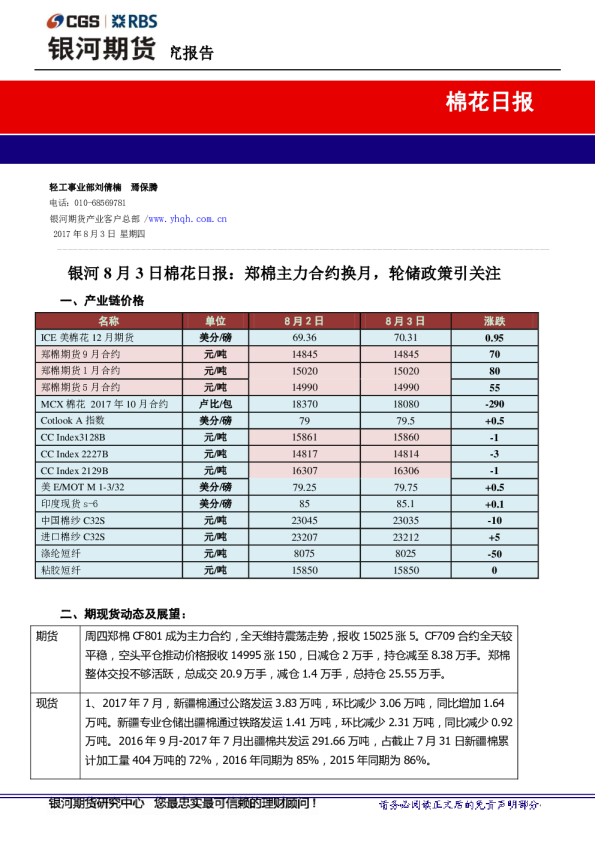

棉花:主力换月,市场关注度再度上升

棉花:主力换月,市场关注度再度上升20260412 投资咨询从业资格号:Z0016727fubo2@gtht.com 傅博 报告导读: 截至4月10日的当周ICE棉花期货再创年内新高,主要是周四大涨,美棉主产区的干旱情况引发市场关注,技术性买盘继续推动ICE棉花期货上涨,周中阶段性受到原油回落影响ICE棉花小幅回调,但是在原油回升后ICE棉花重拾涨势,在周四北京时间晚上8点半周度干旱数据公布后(美棉主产区干旱微幅加重),ICE棉花期货大涨超过2%。 国内棉花期货在经过阶段性调整后再度走强,良好的需求对郑棉期货构成了支撑,外盘棉花的持续拉升带动郑棉期货重新上涨;另外,郑棉主力合约从5月向9月转换,随着新疆新年度播种的展开,市场对新作种植和生长情况的关注度持续升温也让09合约的关注度上升。所以,目前来看,外盘棉花走势和新棉情况是影响郑棉走势的两大主要因素,在外盘的上涨驱动减弱以及新棉顺利播种完成之前,预计郑棉期货维持偏强震荡走势,由于2025/26年度国内棉花整体供需趋于平衡或小幅过剩,且内外棉价差仍然较大,所以外盘棉花期货的上涨对国内的带动预计有限,建议主要关注新棉种植和生长情况,以及政策动向。 目录 1.行情数据......................................................................................................................................................................................................32.基本面...........................................................................................................................................................................................................33.基础数据图表.............................................................................................................................................................................................54.操作建议......................................................................................................................................................................................................7 (正文) 1.行情数据 2.基本面 1)国际棉花情况 ICE棉花继续创新高:ICE棉花期货本周再创年内新高,主要是周四大涨,美棉主产区的干旱情况引发市场关注,技术性买盘继续推动ICE棉花期货上涨,周中阶段性受到原油回落影响ICE棉花小幅回调,但是在原油回升后ICE棉花重拾涨势,在周四北京时间晚上8点半周度干旱数据公布后(美棉主产区干旱微幅加重),ICE棉花期货大涨超过2%。 美国农业部月度供需报告:美国棉花平衡表,未作调整,保持和3月报告一样。全球棉花平衡表,全球棉花25/26年度产量上调88万包,主要上调中国、印度和巴基斯坦棉花产量各30万包,上调土耳其棉花产量5万包;全球棉花25/26年度消费量上调56万包,其中中国和印度的棉花消费各上调50万包,但是孟加拉和越南的棉花消费各下调20万包;全球棉花25/26年度期末库存上调65万包,库存消费比从64.42%小幅上升至64.66%。 美棉周度出口销售数据:截止4月2日当周,2025/26美陆地棉周度签约7.25万吨,环比降14%,较四周平均水平增加25%,其中越南3.01万吨,土耳其1.54万吨;2026/27年度美陆地棉周度签约0.32万吨;2025/26美陆地棉周度装运7.77万吨,环比下滑4%,较四周平均水平降2%,其中越南装运2.86万吨,中国0.89万吨。2025/26年度美棉陆地棉和皮马棉总签售量240.66万吨,占年度预测总出口量(261万吨)的92%;累计出口装运量150.93万吨,占年度总签约量的63%。 其他棉花主产国和消费国情况: 巴西:棉花出口保持强劲。海关数据显示,巴西三月出口原棉34.8万吨,为有记录以来该月份的最高水平。中国是最大买家,占总量的30%,其次为孟加拉国(16%)和印度(12%)。本年度前八个月累计出口量已达234万吨,去年同期为214.4万吨。其中中国占比29%,孟加拉国以16%位列第二,土耳其以13%排名第三。在过去一周,ICE期货价格进一步走高,刺激了更多农户销售及点价成交。 土耳其:下游订单好,棉花进口采购仍活跃。进口采购依然活跃,尽管节奏较过去几周可能略有放缓。受下游需求强劲、国际局势导致的订单转移,以及近期伊斯坦布尔行业展会带来的商机推动,许多纺纱厂目前手握的纱线订单已排至六月或更晚。市场回暖速度相对较快,这意味着棉花库存偏低的纺企不得不紧急寻找周边可用货源或即期船货。巴西棉的稳定询盘仍在持续,但由于报盘日趋有限且基差走强,美棉的关注度也随之上升。纱线价格虽有所上涨,但因投入成本抬升,利润空间受到一定挤压。二月原棉进口量约为9.7万吨,为2025年6月以来的单月最高水平。本年度前七个月累计到港量超48.3万吨,同比高出18%。其中,巴西棉约占累计进口总量的44%,美国占比21%。当月出口量接近3.1万吨,创2025年1月以来新高。8月至2月期间累计出口略低于12.1万吨,较上年度同期下降31%。中国占 出口总量的42%,越南占14%。 孟加拉:棉花进口采购活跃,成衣出口同比减少。本周进口棉询盘较为活跃,但受地缘政治局势及价格走势影响,市场参与者态度趋于谨慎,实际成交略有放缓。棉纱销售依然旺盛,多数纺企仍需采购棉花以完成订单。印度有机棉货源因运输周期短、高附加值纱线利润可观,受到市场关注。下游方面,牛仔布行业表现向好,尤其是在欧洲市场,不过纺纱企业仍面临来自其他供应商的激烈竞争,同时能源与物流成本持续攀升。此外,国家税务局透露,在拟议的政策调整中,服装出口企业可能失去部分企业所得税优惠。若新政策落地,目前实际税负为10%-12%的工厂,或将面临显著更高的税率。3月份针织及机织成衣出口额达27.8亿美元,较2月份小幅回落,同比下降19%。本财年前9个月累计出口额为286亿美元,较2024/25财年同期下降6%。 巴基斯坦:目前形势有利于新棉面积扩张。受部分植棉区降雨及冰雹天气影响,近几日棉花播种进度有所放缓。天气条件亦拖累冬小麦成熟与收割进程,或导致主产区棉花播种进一步推迟。新年度籽棉报价异常偏高,叠加近期陈棉余货价格大幅上涨,对本年度棉花生产形势构成利好。这一走势或有助于棉花维持更多种植面积,尤其是在原本预期下年度植棉面积将下降的旁遮普省。本周进口棉需求相对偏弱。近期美棉近月期货升至70美分/磅上方,促使部分买家观望,等待6月当地新棉集中上市。不过,由于国内现货价格高企,另有部分纺织企业选择增加进口棉花采购以补充库存。 东南亚主要纺织产业链开机情况:根据TTEB的数据显示,截至4月10日当周,印度的纺织企业开机率为67.5%,上周67.5%,4月份为67.5%,3月份月均开机率68.25%;越南的纺织企业开机率本周为71%,上周72%,4月份月均开机率71.5%,3月份为70.63%;巴基斯坦的纺织企业开机率本周为64%,上周64%,4月份为64%,3月份月均开机率64%。 2)国内棉花情况 棉花价格小幅下跌,交投整体仍一般。根据TTEB资讯显示,4月10日当周棉花期货、现货价格周二至周四稳中略偏弱运行,周五增仓大幅上涨,周内棉花现货点价交投大多冷清,周五郑棉上涨后局部一口价现货交投活跃,但市场内一口价现货报价不多。棉花现货销售基差变化不大,部分现货移仓至CF09合约报价,较多基差报价与CF05合约基本相当,局部略偏低50~150;2025/26南疆喀什机采31级双29杂3内主流较低报价在CF05、CF09+1100~1200,较多报价在1200及以上,北疆主流较低在1300~1400,较多报价在1400及以上,CF09合约部分在1300以下。疆内自提。 截至4月10日,一号棉注册仓单12418张、预报仓单426张,合计12844张,折53.9448万吨。25/26注册仓单地产棉245张,新疆棉12173张(其中北疆库1540,南疆库1451,内地库9182)。 下游情况仍然稳定,布厂情况好于织厂。根据TTEB数据资讯显示,纯棉纱市场交投清明节后明显走淡,纺企新增订单减少,执行前期订单为主。近期下游市场和品种分化均较为明显,江浙地区订单可持续性偏弱,纱价整体稳中偏弱;广东地区开机火热,订单尚可,纱价基本持稳,个别现货存在一定溢价;北方地区个别纺企反馈出口溯源订单好于内销订单;同时进口低支纱对国产纱冲击依旧存在,使得低支纱累库明显,有条件的纺企进一步将产能转向中高支纱。当前市场,佛山高紧40较为紧俏,其余精梳高支纱走货均有所放缓。当前纺企成品库存处于低位,库存压力不大;开机方面,新疆和内地均保持较高开机,仅部分只生产低支纱和前期原料备货不足的开机有所下降。本周新疆纺企即期现金流约1338元/吨。内地纺企即期理论现金流约-352元/吨左右。全棉坯布市场交投气氛平稳偏强,市场订单延续。分品种订单来看,家纺市场走货维持上周行情,家纺用布订单可持续至下旬,但后续新增订单不多;针织布订单延续, 织厂订单可维持生产至4月底,织厂表示订单量同比增量显著,而梭织目前维持小批量订单下达。局部反应外销订单有所动销,但因汇率及原料价格波动影响,下单谨慎。目前织厂生产订单,常规品种上机比例少,现货库存低位且维持下降势头,因此织厂开机维持。近期原料价格平稳运行叠加走货顺畅,全棉坯布价格平稳偏强运行为主,协商空间不大。目前织厂对后市乐观,原料备货充足。 3.基础数据图表 资料来源:mysteel,国泰君安期货研究 资料来源:mysteel,国泰君安期货研究 资料来源:tteb,国泰君安期货研究 资料来源:tteb,国泰君安期货研究 资料来源:tteb,国泰君安期货研究 资料来源:tteb,国泰君安期货研究 资料来源:tteb,国泰君安期货研究 资料来源:tteb,国泰君安期货研究 资料来源:国泰君安期货研究 资料来源:tteb 资料来源:同花顺iFinD,国泰君安期货研究 资料来源:同花顺iFinD,国泰君安期货研究 资料来源:同花顺iFinD,国泰君安期货研究 资料来源:国泰君安期货研究 4.操作建议 ICE棉花期货延续上涨势头,短期来看市场的关注点是美棉产区的干旱情况,另外市场仍然担心中东局势对全球化肥供应和全球新年度种植成本的影响,进而可能影响全球新年度棉花种植。由于市场主要聚焦新作供应,远期12月合约的势头继续强于近月合约,继续关注全球主要产棉国新作种植和生长情况,关注美棉周度出口数据,预计ICE棉花期货将维持强势,但是如果没有新的利多因素出现的话,需要防范ICE棉花出现阶段性调整的风险。国内棉花期货在经过阶段性调整后再度走强,良好的需求对郑棉期货构成了支撑,外盘棉花的持续拉升带动郑棉期货重新上涨;另外,郑棉主力合约从5月向9月转换,随着新疆新年度播种的展开,市场对新作种植和生长情况的关注度持续升温也让09合约的关注度上升。所以,目前来看,外盘