β与α共振,管理层积极进取,维持重点推荐

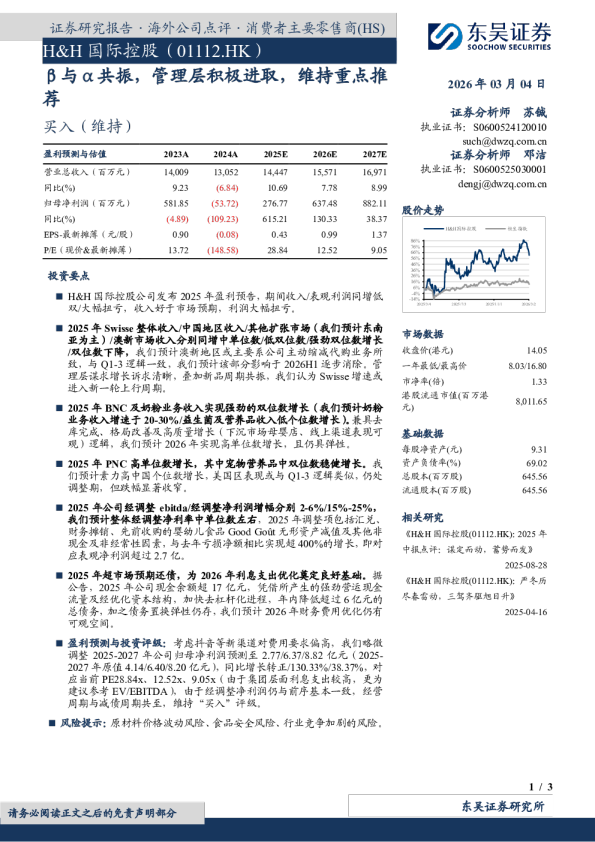

β与α共振,管理层积极进取,维持重点推荐 2026年03月04日 证券分析师苏铖执业证书:S0600524120010such@dwzq.com.cn证券分析师邓洁执业证书:S0600525030001dengj@dwzq.com.cn 买入(维持) ◼H&H国际控股公司发布2025年盈利预告,期间收入/表观利润同增低双/大幅扭亏,收入好于市场预期,利润大幅扭亏。 ◼2025年Swisse整体收入/中国地区收入/其他扩张市场(我们预计东南亚为主)/澳新市场收入分别同增中单位数/低双位数/强劲双位数增长/双位数下降,我们预计澳新地区或主要系公司主动缩减代购业务所致,与Q1-3逻辑一致,我们预计该部分影响于2026H1逐步消除。管理层谋求增长诉求清晰,叠加新品周期共振,我们认为Swisse增速或进入新一轮上行周期。 市场数据 收盘价(港元)14.05一年最低/最高价8.03/16.80市净率(倍)1.33港股流通市值(百万港元)8,011.65 ◼2025年BNC及奶粉业务收入实现强劲的双位数增长(我们预计奶粉业务收入增速于20-30%/益生菌及营养品收入低个位数增长)。兼具去库完成、格局改善及高质量增长(下沉市场母婴店、线上渠道表现可观)逻辑,我们预计2026年实现高单位数增长,且仍具弹性。 基础数据 每股净资产(元)9.31资产负债率(%)69.02总股本(百万股)645.56流通股本(百万股)645.56 ◼2025年PNC高单位数增长,其中宠物营养品中双位数稳健增长。我们预计素力高中国个位数增长,美国区表现或与Q1-3逻辑类似,仍处调整期,但跌幅显著收窄。 ◼2025年公司经调整ebitda/经调整净利润增幅分别2-6%/15%-25%,我们预计整体经调整净利率中单位数左右,2025年调整项包括汇兑、财务摊销、先前收购的婴幼儿食品Good Goût无形资产减值及其他非现金及非经常性因素,与去年亏损净额相比实现超400%的增长,即对应表观净利润超过2.7亿。 相关研究 《H&H国际控股(01112.HK):2025年中报点评:谋定而动,蓄势而发》2025-08-28 ◼2025年超市场预期还债,为2026年利息支出优化奠定良好基础。据公告,2025年公司现金余额超17亿元,凭借所产生的强劲营运现金流量及经优化资本结构,加快去杠杆化进程,年内降低超过6亿元的总债务,加之债务置换弹性仍存,我们预计2026年财务费用优化仍有可观空间。 《H&H国际控股(01112.HK):严冬历尽春雷动,三驾齐驱旭日升》2025-04-16 ◼盈利预测与投资评级:考虑抖音等新渠道对费用要求偏高,我们略微调整2025-2027年公司归母净利润预测至2.77/6.37/8.82亿元(2025-2027年原值4.14/6.40/8.20亿元),同比增长转正/130.33%/38.37%,对应当前PE28.84x、12.52x、9.05x(由于集团层面利息支出较高,更为建议参考EV/EBITDA),由于经调整净利润仍与前序基本一致,经营周期与减债周期共至,维持“买入”评级。 ◼风险提示:原材料价格波动风险、食品安全风险、行业竞争加剧的风险。 免责声明 东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。 本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司及作者不对任何人因使用本报告中的内容所导致的任何后果负任何责任。任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。 在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。 市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。 本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。经授权刊载、转发本报告或者摘要的,应当注明出处为东吴证券研究所,并注明本报告发布人和发布日期,提示使用本报告的风险,且不得对本报告进行有悖原意的引用、删节和修改。未经授权或未按要求刊载、转发本报告的,应当承担相应的法律责任。本公司将保留向其追究法律责任的权利。 东吴证券投资评级标准 投资评级基于分析师对报告发布日后6至12个月内行业或公司回报潜力相对基准表现的预期(A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500指数,新三板基准指数为三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的),北交所基准指数为北证50指数),具体如下: 公司投资评级: 买入:预期未来6个月个股涨跌幅相对基准在15%以上;增持:预期未来6个月个股涨跌幅相对基准介于5%与15%之间;中性:预期未来6个月个股涨跌幅相对基准介于-5%与5%之间;减持:预期未来6个月个股涨跌幅相对基准介于-15%与-5%之间;卖出:预期未来6个月个股涨跌幅相对基准在-15%以下。 行业投资评级: 增持:预期未来6个月内,行业指数相对强于基准5%以上;中性:预期未来6个月内,行业指数相对基准-5%与5%;减持:预期未来6个月内,行业指数相对弱于基准5%以上。 我们在此提醒您,不同证券研究机构采用不同的评级术语及评级标准。我们采用的是相对评级体系,表示投资的相对比重建议。投资者买入或者卖出证券的决定应当充分考虑自身特定状况,如具体投资目的、财务状况以及特定需求等,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。 东吴证券研究所苏州工业园区星阳街5号邮政编码:215021传真:(0512)62938527公司网址:http://www.dwzq.com.cn