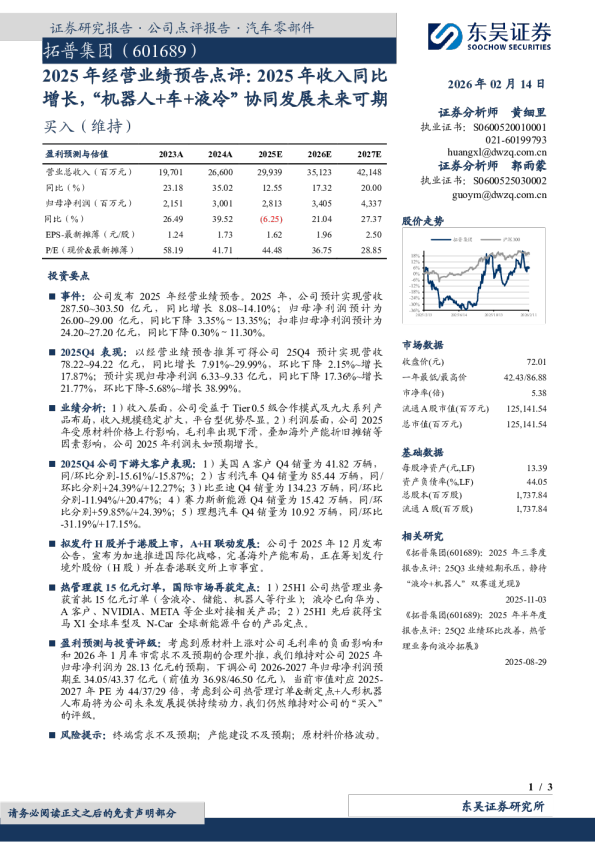

2025年业绩预告点评:业绩增长超预期,国内外市场协同加速发展

公司研究●证券研究报告 公司快报 富特科技(301607.SZ) 电力设备及新能源|车用电机电控Ⅲ投资评级买入(维持)股价(2026-01-20)47.56元 2025年业绩预告点评:业绩增长超预期,国内外市场协同加速发展 投资要点 总市值(百万元)7,391.79流通市值(百万元)5,151.00总股本(百万股)155.42流通股本(百万股)108.3112个月价格区间52.00/33.61 事件:2026年1月15日,公司发布2025年度业绩预告,2025年公司预计实现营收超过40.00亿元,同比增长超过100%;预计实现归母净利润2.10-2.50亿元,同比 增长122%-164%;预 计实现 扣非归 母净利 润2.00-2.40亿元 ,同比 增长168%-222%。 2025年营收大幅增长,归母净利润创年度新高。分季度看,2025Q4公司预计归母净利润0.73-1.13亿元,同比增长508%-842%,环比增加4%-61%;扣非归母净利润0.68-1.08亿元,同比增长1260%-2060%,环比增长0%-59%。业绩增长超预期,主要是新能源汽车行业持续景气、客户对产品需求不断增加以及产能稳步释放,从而实现了业绩的快速增长。 一年股价表现 深度绑定头部新势力客户,热销车型放量驱动发展。根据NE时代新能源数据,2025年11月,公司单月OBC装机量达16.2万套,同比增长142.7%,市场份额提升至13.4%,仅次于弗迪动力位居行业第二。作为蔚来、小米、零跑等主机厂的核心零部件供应商,公司深度受益于蔚来ES/ET系列及子品牌(乐道、萤火虫)、小米SU7/YU7等畅销车型的放量。随着产品交付的保质保量,公司在国内车载电源领域的市场地位得到进一步巩固。 资料来源:聚源 升幅%1M3M12M相对收益16.82.4760.35绝对收益20.16.4583.57 依托技术与产品优势深化客户合作,国内外市场协同加速增长。全球新能源汽车市场延续高速增长态势,当前行业呈现“国内扩容+海外爆发”双轮驱动特征,整体仍处于上行周期。2025年国内新能源汽车销量达1,649万辆,同比增长28.2%;欧洲9国销量约294万辆,同比增长33%,国内外市场需求的持续释放,公司凭借过硬的技术实力与可靠的产品品质,深度绑定国内外多家主流主机厂。国内市场方面,已成为蔚来、小米、零跑、小鹏等主机厂的核心零部件供应商,配套多款畅销车型;国际市场方面,与雷诺达成深度合作并成功配套多款主力车型,海外销售占比稳步提升。同时,第二生产基地顺利投产,产能扩张与市场需求精准匹配,为车载业务持续增长提供有力支撑,进一步巩固了公司在产业链中的竞争地位。 分析师黄程保SAC执业证书编号:S0910525040002huangchengbao@huajinsc.cn 相关报告 富特科技:2025三季报点评:Q3业绩超预期,客户拓展成效显著-华金证券-汽车-公司快报-富特科技2025.11.4 投资建议:公司是国内第三方车载电源龙头,依托国内头部客户基本盘与海外增量市场的双向发力,后续产品放量空间广阔。由于公司业绩预告超预期,我们适当调高全年预测,预计2025-2027年公司营业总收入分别为40.77/53.96/65.93亿元,同比增长110.8%/32.4%/22.2%;归母净利润分别为2.42/3.65/5.17亿元,同比增长155.6%/51.0%/41.5%;对应EPS分别为1.56/2.35/3.32元/股。维持“买入”评级。 富特科技:车载电源龙头,国内外客户有望持续放量-华金证券-汽车-公司快报-富特科技2025.10.26 风险提示:市场竞争加剧的风险、技术创新的风险、新业务开拓不及预期的风险、下游客户集中度较高的风险等。 财务报表预测和估值数据汇总 投资评级说明 公司投资评级: 买入—未来6-12个月内相对同期相关证券市场代表性指数涨幅大于15%;增持—未来6-12个月内相对同期相关证券市场代表性指数涨幅在5%至15%之间;中性—未来6-12个月内相对同期相关证券市场代表性指数涨幅在-5%至5%之间;减持—未来6-12个月内相对同期相关证券市场代表性指数跌幅在5%至15%之间;卖出—未来6-12个月内相对同期相关证券市场代表性指数跌幅大于15%。 行业投资评级: 领先大市—未来6-12个月内相对同期相关证券市场代表性指数领先10%以上;同步大市—未来6-12个月内相对同期相关证券市场代表性指数涨跌幅介于-10%至10%;落后大市—未来6-12个月内相对同期相关证券市场代表性指数落后10%以上。 基准指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准,美股市场以标普500指数为基准。 分析师声明 黄程保声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。 本公司具备证券投资咨询业务资格的说明 华金证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。 免责声明: 本报告仅供华金证券股份有限公司公司的当然客户。 本公司不会因为任何机构或个人接收到本报告而视其为本 本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准。 在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。 任何机构和个人不得以任何形式翻版 本报告版权仅为本公司所有任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“华金证券股份有限公司研究所”,且不得对本报告进行任何有悖原意的引用、删节和修改。 华金证券股份有限公司对本声明条款具有惟一修改权和最终解释权。 风险提示: 报告中的内容和意见仅供参考并不构成对所述证券买卖的出价或询价投资者对其投资行为负完全责任我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。 华金证券股份有限公司 办公地址:上海市浦东新区杨高南路759号陆家嘴世纪金融广场30层北京市朝阳区建国路108号横琴人寿大厦17层深圳市福田区益田路6001号太平金融大厦10楼05单元 电话:021-20655588网址:www.huajinsc.cn