南华外汇周报:日元加息逆天改命,真的容易吗?20251215

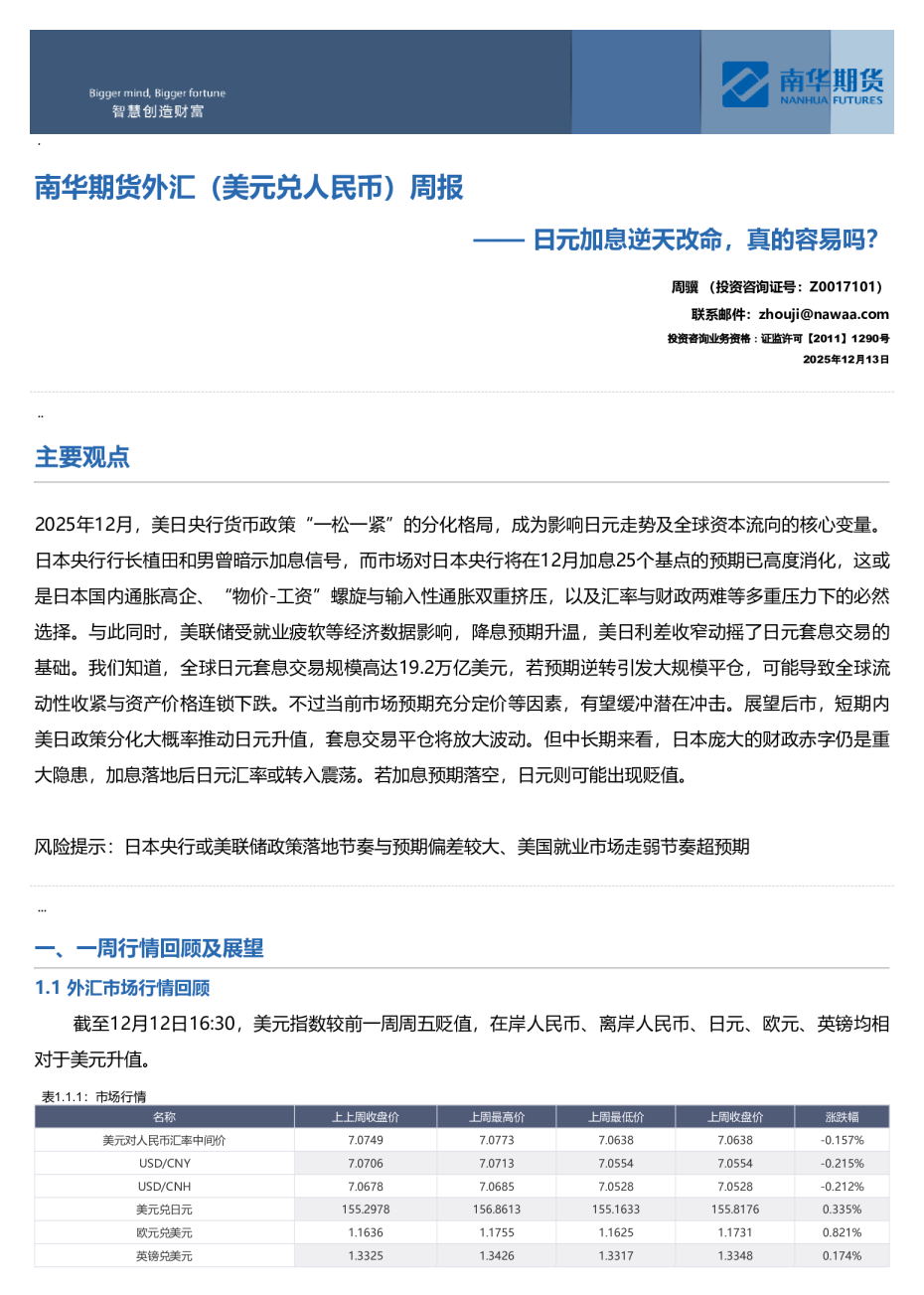

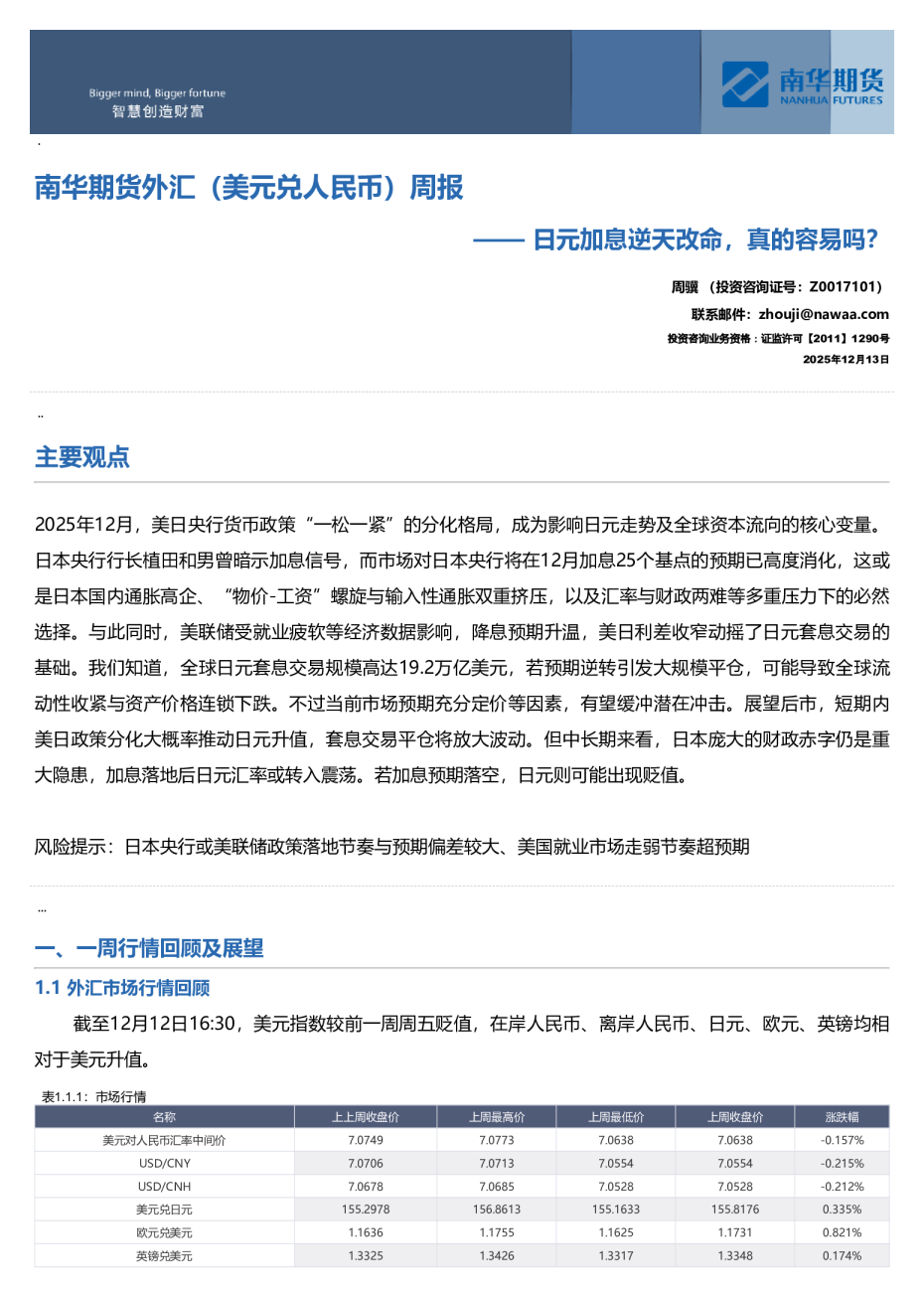

——日元加息逆天改命,真的容易吗? 周骥 (投资咨询证号:Z0017101)联系邮件:zhouji@nawaa.com投资咨询业务资格:证监许可【2011】1290号2025年12月13日 主要观点 2025年12月,美日央行货币政策“一松一紧”的分化格局,成为影响日元走势及全球资本流向的核心变量。日本央行行长植田和男曾暗示加息信号,而市场对日本央行将在12月加息25个基点的预期已高度消化,这或是日本国内通胀高企、“物价-工资”螺旋与输入性通胀双重挤压,以及汇率与财政两难等多重压力下的必然选择。与此同时,美联储受就业疲软等经济数据影响,降息预期升温,美日利差收窄动摇了日元套息交易的基础。我们知道,全球日元套息交易规模高达19.2万亿美元,若预期逆转引发大规模平仓,可能导致全球流动性收紧与资产价格连锁下跌。不过当前市场预期充分定价等因素,有望缓冲潜在冲击。展望后市,短期内美日政策分化大概率推动日元升值,套息交易平仓将放大波动。但中长期来看,日本庞大的财政赤字仍是重大隐患,加息落地后日元汇率或转入震荡。若加息预期落空,日元则可能出现贬值。 风险提示:日本央行或美联储政策落地节奏与预期偏差较大、美国就业市场走弱节奏超预期 一、一周行情回顾及展望 1.1 外汇市场行情回顾 截至12月12日16:30,美元指数较前一周周五贬值,在岸人民币、离岸人民币、日元、欧元、英镑均相对于美元升值。 1.2 日元走势复盘 2025年12月,太平洋两岸的中央银行,正将全球资本推向一个十字路口。年末市场流动性向来脆弱,而此刻,美国与日本货币政策可能出现的“一松一紧”式分化,让交易员们不得不再次紧盯着那头众所周知的“灰犀牛”——日元套息交易。日本央行在长期超宽松后终于发出明确的转向信号,而美联储则在通胀回落、就业降温的迹象中为降息铺路。这种错位,正在悄然重塑全球资金的流向。 一、政策转向:日央行亮出鹰爪,美联储鸽声渐响 1.日本央行:信号明确,市场已“计价” 日本央行的政策姿态在12月彻底转向。行长植田和男12月初在名古屋的讲话,首次明确将“权衡上调政策利率的利弊”。这句话被市场瞬间捕捉,解读为最强烈的加息前奏。尽管植田同时强调,任何行动都只是 对极度宽松环境的边际调整,旨在管控通胀预期而非开启全面紧缩,但这已足够向世界宣告,日本持续数十年的零利率乃至负利率时代,正在翻开终结的篇章。市场对此反应迅捷。隔夜指数掉期(OIS)市场显示,押注日本央行在12月会议上加息25个基点的概率已超过90%,预期已被高度消化。这与2024年7月的情景形成对比。当时日央行的意外加息,因沟通不足而令市场措手不及,直接触发了日元套息交易逆转和全球资产动荡。这一次,通过官员们的密集“吹风”,央行显然试图引导预期,降低政策突袭的冲击。当然,这也意味着,如果最终结果偏离了这高度确定的预期(例如按兵不动),市场反而可能陷入剧烈的反向波动。 2.美联储:数据疲软,降息预期升温 就在日本转向鹰派之际,美联储的基调却在年末变得鸽派。催化剂是一系列走弱的经济数据,尤其是劳动力市场。11月大幅不及预期的ADP就业数据,被许多投资者视为最后一根稻草,动摇了市场对美联储维持高利率的信心。人们开始重新审视美国经济的韧性,担忧高利率的滞后效应可能过度抑制增长,对美联储开启新一轮降息周期的预期悄然升温。一鹰一鸽,美日央行的政策路径在年底呈现出鲜明反差。 二、核心风险:套息交易——全球流动性的“阿喀琉斯之踵” 日元之所以能成为全球核心融资货币,其本质是上世纪90年代泡沫破灭后,日本经济长期停滞与通缩压力倒逼央行维持超宽松政策的产物。而美日政策的背道而驰,其核心风险直指全球流动性的潜在剧变,根源就在于规模庞大的日元套息交易。日本央行的超宽松政策曾长期维持着可观的美日利差,使这套策略成为全球无数对冲基金和机构投资者的“现金奶牛”。然而目前来看,游戏规则正在改变。日本央行准备加息,美联储降息,套息交易赖以生存的利差基础正在松动。利差收窄直接挤压利润,若叠加日元升值,还将带来汇兑损失。在这双重挤压下,一旦市场预期发生逆转,大规模平仓恐难避免,进而可能引发全球流动性收紧和资产价格的连锁下跌。更令人警惕的是其骇人的规模。根据国际清算银行2025年三季度的报告,广义口径下全球日元套息交易规模预估达19.2万亿美元,相当于日本当年GDP的五倍之巨。这个数字不仅包括直接的跨境日元贷款,还涵盖了通过外汇掉期、货币互换等衍生工具构建的庞大隐性空头头寸。即便只看直接贷款,规模也约有1万亿美元。如此体量的资金意味着,日元利率或汇率的微小波动,都足以引发数千亿美元级别的跨境资本异动,其对全球金融体系的潜在系统性冲击,无人敢小觑。 三、日本为何必须转向:多重压力下的无奈之举 我们认为,日本央行在12月释放加息信号,绝非一时兴起,而是国内通胀、薪资、汇率和财政困境等多重压力共同作用下的必然选择。 1.通胀高企:最核心的驱动力 在摆脱长期通缩后,日本在2025年迎来了持续且顽固的通胀。全年通胀水平始终顽固地高于央行2%的政策目标,而剔除生鲜食品和能源的核心通胀率更是从年初开始飙升。持续的实际负利率环境,不仅侵蚀居民购买力,也让超宽松货币政策的合理性备受质疑,加息已成为对抗通胀的必然选项。 2.“物价-工资”螺旋与输入性通胀:双重挤压 当前通胀的顽固性,源于“物价-工资”螺旋与输入性通胀的双重压力。一方面,企业利润改善与劳动力短缺共同推动薪资大幅上涨。另一方面,日元大幅贬值显著推升了能源、食品等进口商品价格,输入性通胀压力巨大,使单纯的财政补贴显得捉襟见肘。 3.贬值与财政的两难 日元持续贬值虽对出口有利,却加剧了输入性通胀,与政府试图通过补贴缓解民生压力的目标直接冲突。因此,通过加息来支撑日元汇率、稳定进口价格,成为短期的政策必需。与此同时,日本财政赤字问题日益严峻,政府债务占GDP比例高达236%。高市早苗内阁在11月推出的21.3万亿日元经济刺激计划,其资金缺口仍需发行新债弥补。这种“宽财政”与潜在“紧货币”的组合,不仅可能触发套息交易反转,更对日本经济的长期稳定构成深层挑战。 从政策脉络看,日本央行退出超宽松政策的路径已清晰可见。目前来看,市场正在担忧2025年12月的加息会否复制2024年8月的“黑天鹅”动荡,但当前环境已有三点关键不同:一是市场预期已充分定价;二是衍生品市场头寸结构已从当时的极端空头转为相反状态;三是美国经济环境相对平稳,未出现当时触发“萨姆法则”的衰退信号。这些因素预计将有效缓冲冲击。展望未来,预计明年日本央行的加息节奏大概率为2次。 注:白线为USDCNH,蓝线为USDCNY,红线为美元指数source:Bloomberg,南华研究 1.3 行情展望 年内12月美联储降息与日本央行加息同为高概率事件,美日利差将进一步收窄,这为日元升值提供了基本面动力。但中长期看,日本庞大的财政赤字将是悬挂在日元头上的“达摩克利斯之剑”,加息落地后,汇率可能转入震荡。历史经验显示,日本央行加息前后存在可循的交易模式:在炒作加息预期阶段,日元通常有1.5%-3%的升值波段,套息交易平仓会放大这一波动;若加息最终落空,预期修复则会引发日元贬值。 .... 二、人民币市场观测 2.1政策工具跟踪-逆周期因子 截至上周五,美元兑人民币汇率中间价报7.0638,较前一周周五贬值111个基点。从逆周期因子走势来看,央行对汇率的维稳力度继续收敛。 2.2 投资者预期及情绪跟踪 2.2.1 企业部门预期 国家外汇管理局统计数据显示,2025年10月,银行结汇15194亿元人民币,售汇13940亿元人民币。2025年1-10月,银行累计结汇147941亿元人民币,累计售汇142201亿元人民币。 按美元计值,2025年10月,银行结汇2142亿美元,售汇1965亿美元。2025年1-10月,银行累计结汇20675亿美元,累计售汇19866亿美元。 2025年10月,银行代客涉外收入44207亿元人民币,对外付款40579亿元人民币。2025年1-10月,银行代客累计涉外收入464836亿元人民币,累计对外付款452607亿元人民币。 按美元计值,2025年10月,银行代客涉外收入6231亿美元,对外付款5719亿美元。2025年1-10月,银行代客累计涉外收入64936亿美元,累计对外付款63227亿美元。 我们对上述数据,作出如下解读: 根据国家外汇管理局于2025年11月17日公布的统计数据,2025年10月中国外汇市场整体延续了稳健运行的态势。尽管当月全球金融市场波动加剧,但我国外汇市场供求依然保持基本平衡,跨境资金流动总体稳定,市场预期平稳,展现出较强的韧性和活力。国家外汇管理局副局长、新闻发言人李斌在答记者问时明确表示,10月份我国外汇市场运行稳健,主要特点表现为供求平衡和资金流动稳定。 结售汇数据是衡量境内外汇市场供求关系的核心指标。2025年10月的数据反映出,在经历了前几个月的较大顺差后,市场正逐步回归到一个更加平衡的状态。从单月数据来看,10月的银行结汇和售汇规模均较为可观,但顺差额度相较于前月有明显收窄,表明外汇市场的供求关系正在从前期较为宽松的状态向更加均衡的方向调整。这种变化是市场主体基于自身需求和汇率预期进行理性交易的结果,显示出外汇市场的自我调节机制正在有效发挥作用。从更长的时间维度来看,2025年1月至10月,银行累计结汇达到147941亿元人民币,累计售汇为142201亿元人民币,累计结售汇顺差为5740亿元人民币。按美元计值,同期银行累计结汇总额为20675亿美元,累计售汇总额为19866亿美元,累计结售汇顺差为809亿美元。累计数据的高位顺差反映了在2025年大部分时间里,我国外汇市场总体呈现供大于求的格局,这与我国稳健的对外贸易和持续吸引外资的基本面相符。然而,10月份单月顺差的收窄,也预示着进入第四季度后,市场供求格局可能发生变化。 涉外收付款数据方面,该数据反映了非银行部门(包括企业、个人等)的跨境资金流动情况,是观察国际收支状况的另一重要窗口。2025年10月,银行代客的涉外收入和支出数据显示,跨境资金流动在经历9月的短暂净流出后,重新转为大幅净流入。这一数据创下年内新高,主要得益于货物贸易顺差的持续高位以及服务贸易、投资收益等项下资金净流出的季节性收窄。这一转变对于稳定市场预期、增强外汇市场韧性具有积极作用。从累计数据来看,2025年前10个月的跨境资金流动总体呈现大规模净流入态势。大规模的累计顺差表明,尽管面临复杂的国际环境和地缘政治风险,但我国凭借强大的经济基本面和外贸竞争力,依然是全球资本的重要流入地,国际收支状况总体健康。综合各项数据,国家外汇管理局对2025年10月的外汇市场形势给出了权威且积极的评价。李斌副局长在答记者问中反复强调,我国外汇市场运行呈现出两大核心特征:一是外汇市场供求基本平衡;二是跨境资金流动保持稳定。他指出,10月份177亿美元的银行结售汇顺差虽然环比有所收窄,但这恰恰使得结售汇更加趋于平衡。同时,企业等市场主体根据自身的实际需求,有序地 开展结汇和购汇交易,结汇率和售汇率均与前九个月的月均水平基本相当,这表明市场交易行为理性,并未出现恐慌性或投机性的单边操作。在跨境资金流动方面,官方认为其保持了总体稳定。特别是考虑到国庆中秋长假的季节性因素影响,将9月和10月的数据综合来看,非银行部门跨境收支月均顺差为240亿美元,其中货物贸易资金净流入保持高位,而居民出境旅行、外资企业分红派息等季节性支出则有所回落,服务贸易和投资收益的资金净流出也相应收窄。最终,李斌副局长总结道:“总的来看,我国外汇市场预期平稳,供求基本平衡,保持较强韧性和活力。”这一官方定调,为市场注入了信心,也清晰地表明当前我国外汇市场具备抵御外部冲击、维持自身稳定的能力。 进一步来看,对于10月份境内外汇市场的供求关系,最突出的表现是银行结售汇顺差的环比大幅收窄。我们认为,这一变化并非源于市场恐慌或外部冲