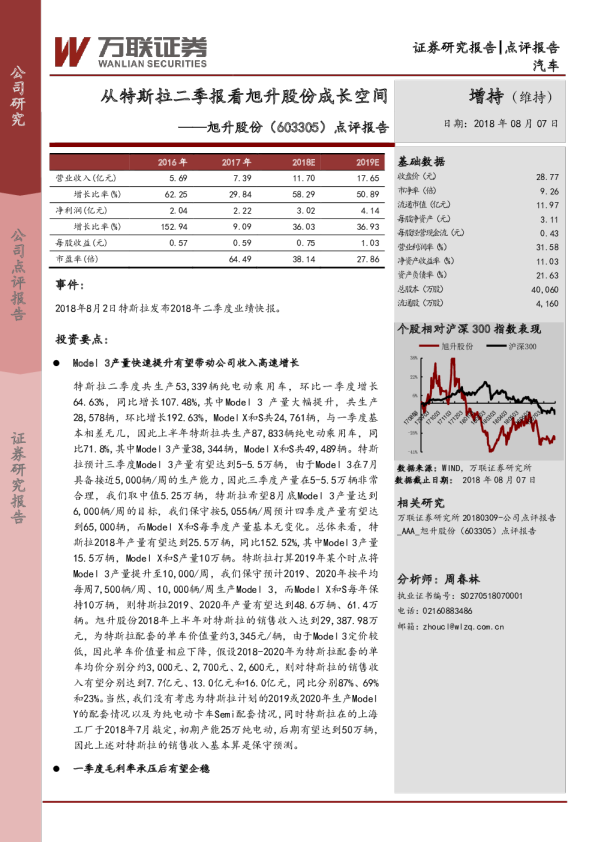

旭升集团(603305)2025年中报点评

汽车零部件Ⅲ2025年08月28日 强推(维持)目标价:19.1元当前价:14.48元 旭升集团(603305)2025年中报点评 业绩持续修复,镁合金、储能、机器人布局同步进行时 事项: 华创证券研究所 公司发布2025年中报,上半年营收21.0亿元、同比-2%,归母净利2.01亿元、同比-24%,扣非归母净利1.77亿元、同比-26%。 证券分析师:张程航电话:021-20572543邮箱:zhangchenghang@hcyjs.com执业编号:S0360519070003 评论: 2Q25营收同比增速转正,储能业务高增。2Q25公司实现营收10.5亿元、同环比+4%/+0.3%,自1Q24起季度营收首次同比转正。公司上半年储能业务营收3亿元、同比爆发式增长,对整体营收贡献较大。 证券分析师:李昊岚邮箱:lihaolan@hcyjs.com执业编号:S0360524010003 2Q25业绩符合预期,继续改善。2Q25归母净利1.05亿元、同环比-2%/+10%,净利率10.0%、同环比-0.7PP/+0.8PP,扣非归母净利0.96亿元、同环比-1%/+18%,具体地: 公司基本数据 1)毛利率:22.7%、同环比+1.1PP/+1.9PP,上半年折摊比例同比+1.7PP,但2Q毛利率仍有提升,估计产品结构优化(如储能营收高增)的贡献较大; 总股本(万股)95,331.67已上市流通股(万股)95,331.67总市值(亿元)138.04流通市值(亿元)138.04资产负债率(%)50.99每股净资产(元)6.8112个月内最高/最低价18.88/8.43 2)费用率:期间费率8.5%、同环比-2.8PP/-2.7PP,其中,销售费率0.4%、同环比-1.1PP/+0.1PP,管理费率4.1%、同环比+0.7PP/-0.6PP,研发费率5.6%、同环比+0.7PP/+0.8PP,财务费率-1.6%、同环比-3.0PP/-3.1PP,上半年汇兑收益0.39亿元,其中2Q人民币兑欧元中间价贬值7.8%估计占比更大。 旭升镁合金、储能、机器人布局进行时:1)镁合金:镁价近1-2年下降幅度较大,压铸产业端出现了越来越多的镁合金应用。旭升当前已实现镁合金中控系统结构件应用;正与主机厂推动三电、变速箱壳体的应用;同时多种镁合金产品已获国内外头部机器人项目定点;2)储能:公司此前几年已开始布局储能业务,自主研发的储能电池外壳、散热模块外壳及结构支架等核心结构部件,1H25实现营收3亿元、同比高增;3)机器人:公司在人形机器人方面综合应用铝合金、镁合金、复合材料,聚焦关节壳体、躯干结构件,多产品已获国内外头部机器人项目定点。 投资建议:公司净利率连续三个季度改善,新业务方面镁合金、储能、机器人也同步布局当中。根据2025年中报,我们维持公司2025-2027年归母净利预期5.2亿、6.3亿、7.7亿元,同比+25%、+22%、+22%,对应PE26倍、22倍、18倍。综合可比公司估值及行业机器人预期,我们将公司2025年目标PE由30倍调整为35倍,对应目标价19.1元。维持“强推”评级。 相关研究报告 《旭升集团(603305)2024年报及2025年一季报点评:业绩修复、机器人布局同步进行时》2025-04-29《旭升集团(603305)2024年中报点评:业绩短期承压,海外拓展持续推进》2024-08-30《旭升集团(603305)2023年三季报点评:经营性净利环比改善,品类拓张趋势不改》2023-10-24 风险提示:宏观经济、国内消费低于预期,大客户销量低于预期,原材料涨价超预期,户储等业务放量不及预期。 附录:财务预测表 汽车组团队介绍 组长、首席分析师:张程航 美国哥伦比亚大学公共管理硕士。曾任职于天风证券,2019年加入华创证券研究所。 高级研究员:夏凉 华威大学商学院商业分析硕士。曾任职于汽车产业私募股权基金,2020年加入华创证券研究所。 研究员:李昊岚 伦敦大学学院金融硕士。2022年加入华创证券研究所。 助理研究员:林栖宇 上海财经大学金融硕士。2023年加入华创证券研究所。 助理研究员:于公铭 英国拉夫堡大学金融硕士。2024年加入华创证券研究所。 助理研究员:张睿希 上海交通大学金融硕士。2024年加入华创证券研究所。 华创证券机构销售通讯录 华创行业公司投资评级体系 基准指数说明: A股市场基准为沪深300指数,香港市场基准为恒生指数,美国市场基准为标普500/纳斯达克指数。 公司投资评级说明: 强推:预期未来6个月内超越基准指数20%以上;推荐:预期未来6个月内超越基准指数10%-20%;中性:预期未来6个月内相对基准指数变动幅度在-10%-10%之间;回避:预期未来6个月内相对基准指数跌幅在10%-20%之间。 行业投资评级说明: 推荐:预期未来3-6个月内该行业指数涨幅超过基准指数5%以上;中性:预期未来3-6个月内该行业指数变动幅度相对基准指数-5%-5%;回避:预期未来3-6个月内该行业指数跌幅超过基准指数5%以上。 分析师声明 每位负责撰写本研究报告全部或部分内容的分析师在此作以下声明: 分析师在本报告中对所提及的证券或发行人发表的任何建议和观点均准确地反映了其个人对该证券或发行人的看法和判断;分析师对任何其他券商发布的所有可能存在雷同的研究报告不负有任何直接或者间接的可能责任。 免责声明 本报告仅供华创证券有限责任公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。 本报告所载资料的来源被认为是可靠的,但本公司不保证其准确性或完整性。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断。在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司在知晓范围内履行披露义务。 报告中的内容和意见仅供参考,并不构成本公司对具体证券买卖的出价或询价。本报告所载信息不构成对所涉及证券的个人投资建议,也未考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。本报告中提及的投资价格和价值以及这些投资带来的预期收入可能会波动。 本报告版权仅为本公司所有,本公司对本报告保留一切权利。未经本公司事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司许可进行引用、刊发的,需在允许的范围内使用,并注明出处为“华创证券研究”,且不得对本报告进行任何有悖原意的引用、删节和修改。 证券市场是一个风险无时不在的市场,请您务必对盈亏风险有清醒的认识,认真考虑是否进行证券交易。市场有风险,投资需谨慎。 华创证券研究所