PVC:震荡上行

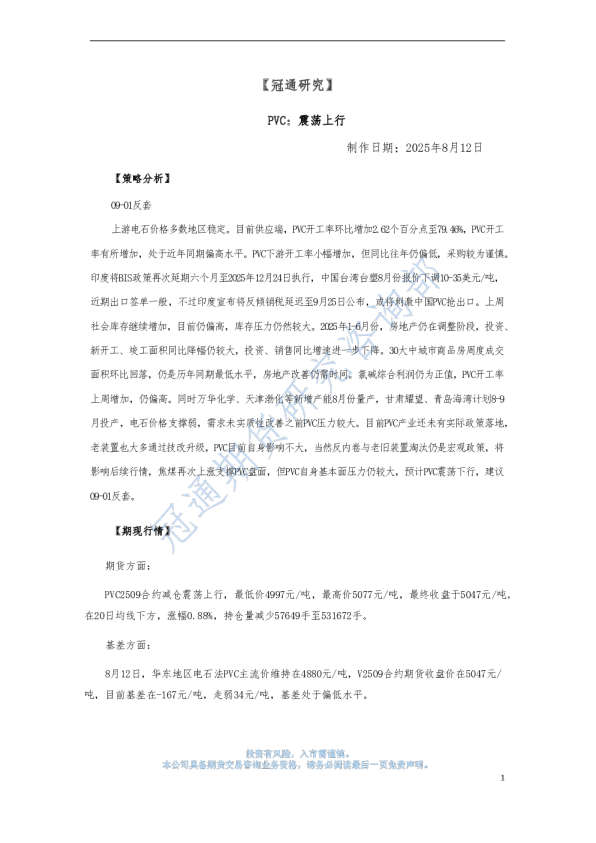

【冠通研究】 PVC:震荡上行 制作日期:2025年8月12日 【策略分析】09-01反套 上游电石价格多数地区稳定。目前供应端,PVC开工率环比增加2.62个百分点至79.46%,PVC开工 率有所增加,处于近年同期偏高水平。PVC下游开工率小幅增加,但同比往年仍偏低,采购较为谨慎。印度将BIS政策再次延期六个月至2025年12月24日执行,中国台湾台塑8月份报价下调10-35美元/吨,近期出口签单一般,不过印度宣布将反倾销税延迟至9月25日公布,或将刺激中国PVC抢出口。上周社会库存继续增加,目前仍偏高,库存压力仍然较大。2025年1-6月份,房地产仍在调整阶段,投资、新开工、竣工面积同比降幅仍较大,投资、销售同比增速进一步下降。30大中城市商品房周度成交面积环比回落,仍是历年同期最低水平,房地产改善仍需时间。氯碱综合利润仍为正值,PVC开工率上周增加,仍偏高。同时万华化学、天津渤化等新增产能8月份量产,甘肃耀望、青岛海湾计划8-9月投产,电石价格支撑弱,需求未实质性改善之前PVC压力较大。目前PVC产业还未有实际政策落地,老装置也大多通过技改升级,PVC目前自身影响不大,当然反内卷与老旧装置淘汰仍是宏观政策,将影响后续行情,焦煤再次上涨支撑PVC盘面,但PVC自身基本面压力仍较大,预计PVC震荡下行,建议09-01反套。 【期现行情】 期货方面: PVC2509合约减仓震荡上行,最低价4997元/吨,最高价5077元/吨,最终收盘于5047元/吨,在20日均线下方,涨幅0.88%,持仓量减少57649手至531672手。 基差方面: 8月12日,华东地区电石法PVC主流价维持在4880元/吨,V2509合约期货收盘价在5047元/吨,目前基差在-167元/吨,走弱34元/吨,基差处于偏低水平。 数据来源:博易大师冠通研究 【基本面跟踪】 基本面上看:供应端,中盐、中泰阜康等装置检修结束,PVC开工率环比增加2.62个百分点至79.46%,PVC开工率有所增加,处于近年同期偏高水平。新增产能上,7月份,40万吨/年的天津渤化、50万吨/年的万华化学已经试产。 需求端,房地产仍在调整阶段,投资、新开工、竣工面积同比降幅仍较大,投资、销售同比增速进一步下降。2025年1-6月份,全国房地产开发投资46658亿元,同比下降11.2%。1-6月份,商品房销售面积45851万平方米,同比下降3.5%;其中住宅销售面积下降3.7%。商品房销售额44241亿元,下降5.5%,其中住宅销售额下降3.7%。1-6月份,房屋新开工面积30364万平方米,同比下降20.0%;其中,住宅新开工面积22288万平方米,下降19.6%。1-6月份,房地产开发企业房屋施工面积633321万平方米,同比下降9.1%。1-6月份,房屋竣工面积22567万平方米,同比下降14.8%;其中,住宅竣工面积16266万平方米,同比下降15.5%。整体房地产改善仍需时间。 截至8月10日当周,30大中城市商品房成交面积环比回落25.85%,仍处于近年同期最低水平,关注房地产利好政策能否提振商品房销售。 库存上,截至8月7日当周,PVC社会库存环比增加7.49%至77.63万吨,比去年同期减少17.52%,社会库存继续增加,目前仍偏高(隆众将华东、华南的社会仓储库容从21家增至41家)。 120 PVC社会库存 PVC上海基差 8,000 元/吨 元/吨 100 7,000 0 6,000 -100 5,000 4,000 -200 3,000 -300 2,000 -400 1,000 0 -500 100 80 60 40 20 0 1/12/13/14/15/16/17/18/19/110/111/112/1 2019202020212022202320242025 PVC上海基差(右轴)上海市场:市场价(主流价):聚氯乙烯(SG-5)期货收盘价(活跃合约):PVC 数据来源:Wind冠通研究 冠通期货研究咨询部苏妙达 执业资格证号F03104403/Z0018167 本报告发布机构 --冠通期货股份有限公司(已获中国证监会许可的期货交易咨询业务资格)免责声明: 本报告中的信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。报告中的内容和意见仅供参考,并不构成对所述品种买卖的出价或征价。我公司及其雇员 对使用本报告及其内容所引发的任何直接或间接损失概不负责。本报告仅向特定客户传送,版 权归冠通期货所有。未经我公司书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载。