emcure第四季度加速增长,买入

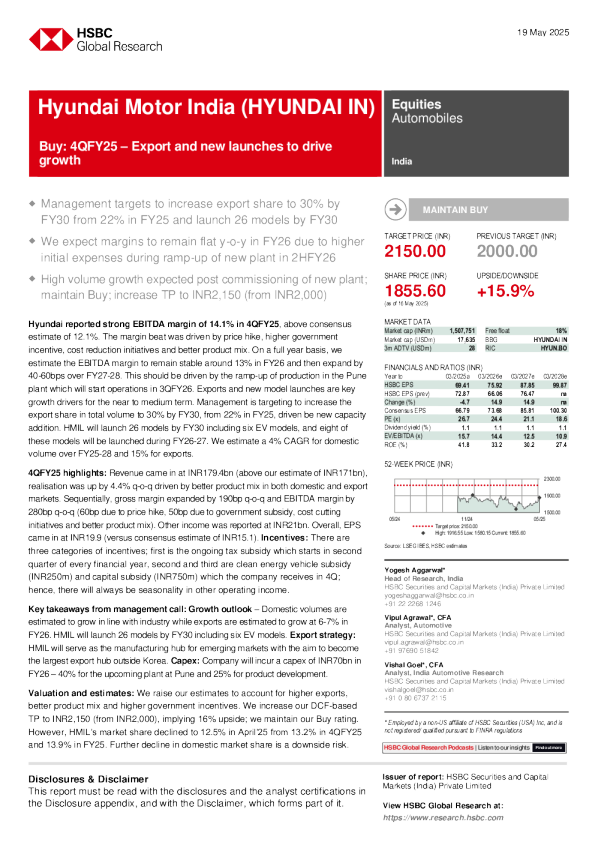

印度|制药 艾穆克医药 艾睦尔4季度:加速增长,买入 emcure第四季度的业绩符合我们的预期,第四季度的关键亮点是印度实现了10 %的有机增长。2026财年的业绩指引强劲,增长率为13-14%,利润率扩张150个基点。emcure预计国内业务将在2026财年维持两位数增长,因为它已经完成了心血管糖尿病部门的重组,并且拥有几款差异化的候选药物。我们的2026/27财年每股收益将因强劲的业绩指引而提升5-6%。维持买入评级,目标价为1400卢比。 额。 2026 2027 2026 2027 Renv +3% +4% NA NA EPS +5% +6% NA NA FY26的指引旨在实现有机增长加速:Emcure预计FY26销售额增长13-14%,EBITDA利润率提升150个基点。对于印度,Emcure预计实现双位数增长,相较于IPM表现约好200个基点,欧洲增长将为高个位数,加拿大增长在teens中期至高位,新兴市场增长为20%。 2026(INR) Q1 Q2 Q3 Q4 FY emcure第四季度数据符合我们的预期:2025财年第四季度收入21.2亿卢比(同比增长19%/同比环比增长8%),超出我们预期3%;ebitda39亿卢比(同比增长5%/同比环比增长8%),超出我们预期2%;净利润19亿卢比(同比增长64%/同比环比增长23%),超出我们预期2%。印度地区同比增长25%,超出我们预期5%,有机增长为同比增长10%,剔除fcm后为同比增长12%;全球其他地区也超出我们预期,同比增长39%。加拿大和欧洲是增长较慢的部分,分别录得同比增长6%和2%的销售 股权研究2025年5月22日 目标|预估变化 评分购买 价格INR1,171.50^ INR1,400(INR1,650)| 价格目标|%至PT +20% 52W高低INR1,577.50-INR890.00FLOAT(%)|ADVMM(USD)13.7%|2.18 市值2215亿卢比|26亿美元 股票代码EMCUREIN ^前一个交易日的收盘价,除非另有已注意。 FY(3月)转换为JEFeJEFvsCONS EPS 上一页 ----48.0545.66 艾默克再收购:4月25日,艾默克宣布将以2亿英镑收购英国曼岛医疗保健公司。曼岛医疗目前有40个已上市分子,拥有60个分子待开发管线,目前销售额为1.5亿美元。我们相信曼岛医疗的收购将在2026财年推动增长率提升约150个基点。 印度更新:2024年第四季度健康印度增长由OroferXT、Vylda、Oxfam、Tenecteplase等关键品牌的双位数增长驱动。在女性健康领域,Emcure在更年期和PCOS细分市场推出新产品。在2026财年,Emcure计划在妇科领域推出数款新产品,以深化其市场存在感。Emcure的皮肤科子公司Emcutix推出了授权产品PRX-PLUS,这是一种具有差异化的皮肤紧致产品,并期待在2026财年推出更多差异化产品。 Emcure正在研发几种复杂分子:Emcure的贝伐珠单抗正在针对湿性年龄相关性黄斑变性(AMD)适应症的3期临床试验中,该公司还提交了用于肿瘤学的R-天冬酰胺酶的申请,并将成为印度的新产品上市。目前L-天冬酰胺酶从中国进口,并由天然来源制成,Emcure产品将成为市场上的首选用药。Emcure还获得了欧洲两性霉素B仿制药的批准,并且是市场上第一个获得批准的仿制药。Emcure认为,该产品的国内和出口市场规模值得15亿印度卢比。 维持买入:我们维持对Emcure的买入评级,因其旨在加速其增长曲线,并继续保持为研发专注的参与者,且不受波动性美国市场的影响。随着我们纳入2026财年指引,我们对2026/27财年每股收益的预测上调了+5%/+6%。我们以2027财年每股收益的24倍估值Emcure(此前为30倍;与当前1年期前瞻市盈率一致),目标价为1400印度卢比。 FY(3月) 2025A 2026E 2027E 2028E 修订版(MM) 78,960.0 89,024.1 97,510.1 106,472 净利润 6,917.1 9,085.4 11,009.8 13,034.6 EPS 36.58 48.05 58.22 68.93 市盈率 32.0x 24.4x 20.1x 17.0x *Jefferies印度私营有限公司 请参见本报告第7至12页的分析师认证、重要信息披露以及非美国分析师状态的相关信息。 AlokDalal*|股票分析师 912242246155|adalal@jefferies.com 股权高级助理|*ﺕﻮﺧ·达瓦勒 912242246134|dkhut@jefferies.com 长远视角:EmcurePharma 投资逻辑/我们的区别风险/回报-12个月视图 印度收入复合年增长率9-11%,将高于行业增长,EBITDA利润率扩大130个基点将推动FY25-27E净利润复合年增长率达24% 1600 上行下行 1570(+34%) 1400(+20%) 1100(-6%) 5.57:1 1500 1400 1300 1200 1100 1000 900 2025 +12mo. 基本情况 INR1400,+20 % FY25-27E销售额复合年增长率11% FY25-27EEBITDA复合年增长率15% 以24倍的2027年3月每股收益估值,市盈率为 1,400卢比 上行情景 INR1570,+34 % FY25-27E销售额复合年增长率13% FY25-27EEBITDA复合年增长率17% 以26倍27年3月每股收益估值,目标市盈率INR1,570 下行情景 INR1100,-6 % FY25-27E销售额CAGR9% FY25-27EEBITDACAGR12% 以21倍Mar-27每股收益估值,市盈率为INR1,100 可持续发展很重要催化剂 艾穆克研发并优化了抗逆转录病毒原料药的新生产工艺,这使其得以降低生产成本,并以更具竞争力的价格供应此类原料药。 印度市场份额增长新出口产品上市经营杠杆带来的利润扩张 按照其可持续性目标,Emcure已开始在制造过程中采用绿色化学,以减少溶剂的使用 为确保合规并遵守负责任商业行为准则,Emcure已建立标准操作程序,以分离、处理和处置不同类别的废物 ,包括危险废物和生物医疗废物 附表1-EmcurePharma:季度汇总 合并利润表(亿印度卢比) 2024年第 四季度2025年第 三季度2025年第 四季度2025年 第四季%度变(分预期 )%同比 %QoQ 收入 印度 7,440 8,880 9,290 8,813 5% 25% 5% 欧洲 3,890 3,580 3,960 4,025 -2% 2% 11% 加拿大/北美洲 2,930 3,520 3,100 3,200 -3% 6% -12% RoW 3,450 3,650 4,810 4,571 5% 39% 32% 总收入 17,714 19,626 21,162 20,609 3% 19% 8% 原材料成本 (6,710) (7,827) (8,921) (8,038) 11% 33% 14% 毛利 11,004 11,799 12,241 12,572 -3% 11% 4% 毛利率(%) 62.1% 60.1% 57.8% 61.0% -316bps -428bps -227bps 员工成本 (3,385) (3,669) (3,734) (3,710) 1% 10% 2% 其他费用 (4,505) (4,512) (4,608) (5,049) -9% 2% 2% EBITDA 3,114 3,617 3,899 3,813 2% 25% 8% ebitda利润率(%) 17.6% 18.4% 18.4% 18.5% -7bps 85bps -1bps 折旧与摊销 (906) (968) (968) (982) -1% 7% 0% 利息和财务费用 (655) (318) (390) (325) 20% -40% 23% 其他收入 117 (32) 169 53 218% 44% -623% 卓越物品 (1.37) - (104) - PBT 1,669 2,299 2,606 2,559 2% 56% 13% 税收 (459) (738) (634) (645) -2% 38% -14% 税率(%) 27% 32% 24% 25% JV利润/亏损分摊 - - - - 少数股东权益 (58) (24) (83) (63) 31% PAT 1,152 1,537 1,890 1,851 2% 64% 23% Pat排除例外项 1,194 1,701 1,950 1,856 5% 63% 15% 稀释的发行在外股份 189 189 189 189 0% 0% 0% 稀释每股收益(剔除特别项目) 6.3 9.0 10.3 9.8 5% 63% 15% 摊薄每股收益 6.1 8.1 10.0 9.8 2% 64% 23% 来源:公司数据,杰富瑞估计 图2-预计从2026财年开始,国内收入将实现高个位数增长 图3-欧盟短期增长将保持温和,基数较高 印度税务(亿卢比)%同比(右栏) 14% 11% 9% 9% 1% -1% 32 32 37 41 44 48 60 50 40 30 20 10 16% 14% 12% 10% 8% 6% 4% 2% 0% 20.0 15.0 10.0 5.0 0.0 32% 欧洲收入(亿印度卢比) %同比(右栏) 35% 30% 25% 20% 15% 10% 5% 0% 0 2023年2024年2025年2026年E2027年E2028年E -2% FY23FY24FY25FY26E 20% 8% 7% 7% 11.9 14.2 4% 14.7 15.9 16.9 18.1 来源:公司数据,杰富瑞估计 FY27EFY28E 来源:公司数据,杰富瑞估计 图4-北美在未来3年内仍将保持两位数增长 图5-RoW双位数增长将由生物类似药上市推动 北美收入(印度卢比十亿)%同比(右栏)RoW收入(亿卢比)%同比(右栏) 20.0 15.0 10.0 5.0 0.0 FY23FY24FY25 FY26EFY27EFY28E 40% 35% 27% 15% 11% 7% 10% 7.3 9.3 12.5 14.4 16.0 17.6 35% 30% 25% 20% 15% 10% 5% 0% 25.0 20.0 15.0 10.0 5.0 0.0 FY23FY24FY25 FY26EFY27EFY28E 50% 38% 20.3 22.5 23% 15.1 18.1 20% 12% 11% 8.9 -17% 10.9 40% 30% 20% 10% 0% -10% -20% -30% 来源:公司数据,杰富瑞估计来源:公司数据,杰富瑞估计 图6-我们预计从2026财年起总收入增长将在高个位数图7-通过提高设施利用率和经营杠杆,持续改善EBITDA利润率 总收入(亿卢比)%同比(右栏)EBITDA(亿印度卢比)EBITDA利润率(%) 120.0 100.0 80.0 60.0 40.0 20.0 0.0 19% 11% 13% 10% 9% 2% 59.9 66.6 79.0 89.0 97.5 106.5 2023年2024年2025年2026年E2027年E2028年E 20% 15% 10% 5% 0% 25 21% 20% 20% 20% 18% 19% 11.8 12.3 14.7 17.5 19.4 21.9 20 15 10 5 0 FY23FY24FY25 FY26EFY27EFY28E 21% 21% 20% 20% 19% 19% 18% 18% 17% 来源:公司数据,杰富瑞估计 图8-我们预