PX周报:下方空间或有限,多PX空SC

期货研究 二〇 二2024年8月4日 四年度 PX周报:下方空间或有限,多PX空SC 产贺晓勤投资咨询从业资格号:Z0017709hexiaoqin024367@gtjas.com 业 服报告导读: 务 研宏观:偏空。周五夜间发布的美国失业率数据(11.4万)以及非农就业数据(4.3%)远远不及市场 究预期,引发交易员再次交易衰退。9月份降息的可能性较大。在降息前期,市场对于经济的担忧导致油价 所下行。 服装:中性偏多。纺织服装行业最差的时间逐步过去,7月份行业淡季、近期高温天气加上原材料价格下跌,服装印染织造开机率下行,但是预计下周开始,纺服产业链的订单将逐步修复,8-9月份是服装的生产备货期,10月份是旺季出货期。出口方面今年出口金额同步增长1.5%但数量增速预计10%,主要是消费降级的趋势非常明显。8-9月份在海运费回落、海外圣诞和元旦订单逐步落地后预计整体出口维持高位。 PX:单边震荡市,原油价格走势低迷带来PXN价差反弹空间,多PX空SC。(1)8月PX供需偏紧,PX国产装置方面就将石化停车一周,开工下滑之84.4%,预计本周重启,总体国产量维持高位74万吨,而海外装置方面,S-oil负荷降低至2-3成,韩国7月份PX出口至中国回升之32万吨(+15)。PTA方面装置开工率80%(-2%),产量135万吨/周,对PX消化量88万吨左右,下周PTA蓬威、嘉通有重启预期,预计负荷有所回升。四季度新凤鸣PTA新装置或逐步落地,PX三季度总体偏紧。(2)国内PX供需偏紧,然而外盘PX买气相对偏弱,然而随着人民币汇率升值,PX价格低位,外盘价格预计逐步买气回升。下游新一轮补库周期到来,原材料PX/PTA价格下方空间有限。原料疲软导致单边呈现震荡市格局。 目录 1.价格与价差3 1.1PX价格3 1.2PX区域价差3 1.3PTA-PX加工费4 2.成本利润4 2.1PX-石脑油价差4 2.2甲苯5 2.3PX其他短流程工艺利润5 3.开工与产量7 3.1PX装置开工率78.5%(-0.5%)7 3.2PTA装置开工:78.4%(-3.5%)7 3.3PX产量8 3.4PTA产量8 4.进口与库存9 4.1PX进出口9 4.2PX库存10 (正文) 1.价格与价差 1.1PX价格 图1:SGXPX图2:SGXPX 资料来源:彭博,国泰君安期货研究资料来源:彭博,国泰君安期货研究 图3:sgxPX远期曲线图4:SGXPX活跃合约收盘价 美金/吨SGXPXPX远期曲线 1040 1030 1020 1010 1000 990 980 970 2024/7/122024/7/192024/7/262024/8/2 资料来源:彭博,国泰君安期货研究资料来源:彭博,国泰君安期货研究 1.2PX区域价差 图5:PX(对二甲苯):中国台湾:到岸中间价图6:PX区域价格 资料来源:同花顺,国泰君安期货研究资料来源:同花顺,国泰君安期货研究 图7:美湾-台湾价差图8:鹿特丹-台湾价差 资料来源:同花顺,国泰君安期货研究资料来源:同花顺,国泰君安期货研究 1.3PTA-PX加工费 图9:PTA加工费图10:PTA加工费、POY加工费、PX-石脑油价差 资料来源:CCF,同花顺,国泰君安期货研究资料来源:CCF,同花顺,国泰君安期货研究 2.成本利润 2.1PX-石脑油价差 图11:PX-石脑油价差图12:PX-石脑油价差 资料来源:CCF,同花顺,国泰君安期货研究资料来源:CCF,同花顺,国泰君安期货研究 图13:PTA加工费、POY加工费、PX-石脑油价差图14:对二甲苯日度利润与成本 资料来源:CCF,同花顺,国泰君安期货研究资料来源:CCF,同花顺,国泰君安期货研究 2.2甲苯 图15:甲苯现货价图16:甲苯库存 资料来源:同花顺,国泰君安期货研究资料来源:钢联,国泰君安期货研究 2.3PX其他短流程工艺利润 图17:PX-MX价差图18:PX-燃料油价差 资料来源:CCF,国泰君安期货研究资料来源:CCF,国泰君安期货研究 图19:TDP价差(甲苯歧化工艺利润情况)图20:甲苯调油价差(甲苯调油利润) 资料来源:同花顺,国泰君安期货研究资料来源:同花顺,国泰君安期货研究 图21:MX-石脑油价差图22:纯苯-石脑油价差 资料来源:CCF,国泰君安期货研究资料来源:CCF,国泰君安期货研究 图23:RBOB及HO裂解价差图24:美国汽油库存周度 资料来源:彭博,国泰君安期货研究资料来源:彭博,国泰君安期货研究 3.开工与产量 3.1PX装置开工率77.5%(-1%) 表1:PX检修表 企业名称 产能 地址 负荷 备注 金陵石化 70 江苏南京 70~80% 8月重整有检修计划 九江石化 90 江西九江 0% 7月28日停车一周左右 中国国内总计 4367 84.40% 亚洲其他恒逸文莱 150 文莱 60~70% 2024/5/30前道装置起火,PX降负运行,恢复待定 GS 135 韩国Yeosu 75-85% 一条55万吨装置2月25日左右停车,6月初重启;一条40万2月底检修,4月10日附近重启。另外一条40万4月下停车,7月底重启 S-OIL 187 韩国Onsan 45-55% 4月降负荷,略有提升。7月28日110万着火停车,8月1日重启,但是负荷较低。 FCFC 197 中国台湾麦 尞 60~65% 一条72万吨装置7月8日检修40天左右 出光 88 日本 65-75% 40万吨装置日4月29日停车检修,7月4日逐步重启 Eneos(JXTG) 280 日本 60-70% 一条35万装置2月下旬附近停车检修,7月上旬重启,7月28附近意外停下,8月1日重启。一条42万吨装置5月上已经停车检修,推迟至8月底附近重启。 阿曼芳烃 82 阿曼 65~75% PetroRabigh 134 沙特 65~75% 1月中左右停车,2月末重启;5月中左右停车,5月下旬重启。6月初再度意外停车,7月中附近重启 总计 7915 77.50% 资料来源:CCF,同花顺,国泰君安期货研究 3.2PTA装置开工:79.7%(+1.3%) 中国大陆装置变动:本周PTA装置基本上没变动,至周四PTA负荷维持在79.7%。另根据PTA装置日产/(国内PTA产能/365)计算,目前PTA开工率在85.6%。 备注:仪化300万吨PTA新装置4月投产,目前已经正常运行,2024年5月1日起,中国大陆地区 PTA产能基数调整至8511.5万吨。 图25:PX开工图26:PTA、PX开工 资料来源:隆众化工,国泰君安期货研究资料来源:CCF,国泰君安期货研究 图27:对二甲苯周度开工率(区域):国外:亚洲图28:中国PX负荷 资料来源:隆众化工,国泰君安期货研究资料来源:CCF,国泰君安期货研究 3.3PX产量 图29:对二甲苯月度产量(区域):中国图30:对二甲苯月度产量及同比 资料来源:隆众化工,国泰君安期货研究资料来源:隆众化工,国泰君安期货研究 3.4PTA产量 图31:PTA:产量:当月值图32:PTA月度产量及同比 资料来源:同花顺,国泰君安期货研究资料来源:同花顺,国泰君安期货研究 4.进口与库存 4.1PX进出口 图33:对二甲苯进口数量图34:对二甲苯进口数量及同比 资料来源:同花顺,国泰君安期货研究资料来源:同花顺,国泰君安期货研究 图35:对二甲苯出口数量图36:对二甲苯出口数量 资料来源:同花顺,国泰君安期货研究资料来源:同花顺,国泰君安期货研究 4.2PX库存 图37:对二甲苯月度期末库存量(区域):中国图38:对二甲苯累积库存及社会库存 资料来源:隆众化工,国泰君安期货研究资料来源:隆众化工,国泰君安期货研究 图39:对二甲苯月度期末库存量(区域):中国图40:对二甲苯累积库存 资料来源:钢联,国泰君安期货研究资料来源:钢联,国泰君安期货研究 国泰君安期货有限公司(以下简称“本公司”)具有中国证监会核准的期货投资咨询业务资格(证监许可[2011]1449号)。 本报告的观点和信息仅供本公司的专业投资者参考,无意针对或打算违反任何地区、国家、城市或其它法律管辖区域内的法律法规。本报告难以设置访问权限,若给您造成不便,敬请谅解。若您并非国泰君安期货客户中的专业投资者,请勿阅读、订阅或接收任何相关信息。本报告不构成具体业务的推介,亦不应被视为任何投资、法律、会计或税务建议,且本公司不会因接收人收到本报告而视其为本公司的当然客户。请您根据自身的风险承受能力自行作出投资决定并自主承担投资风险,不应凭借本内容进行具体操作。 分析师声明 作者具有中国期货业协会授予的期货投资咨询执业资格或相当的专业胜任能力,力求报告内容独立、客观、公正。本报告仅反映作者的不同设想、见解及分析方法。本报告所载的观点并不代表本公司或任何其附属或联营公司的立场,特此声明。 免责声明 本报告的信息来源于已公开的资料,但本公司对该等信息的准确性、完整性或可靠性不作任何保证。本报告所载的资料、意见及推测仅反映本公司于发布本报告当日的判断,本报告所指的期货标的的价格可升可跌,过往表现不应作为日后的表现依据。在不同时期,或因使用不同假设和标准,采用不同观点和分析方法,本公司可发出与本报告所载资料、意见及推测不一致的报告,对此本公司可不发出特别通知。本公司不保证本报告所含信息保持在最新状态。同时,本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。 本报告中所指的研究服务可能不适合个别客户,不构成客户私人咨询建议,客户应考虑本报告中的任何意见或建议是否符合其特定状况。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议。在任何情况下,本公司、本公司员工或者关联机构不承诺投资者一定获利,不与投资者分享投资收益,也不对任何人因使用本报告中的任何内容所引致的任何直接或间接损失或与此有关的其他损失负任何责任。投资者务必注意,其据此做出的任何投资决策与本公司、本公司员工或者关联机构无关。市场有风险,投资需谨慎。投资者不应将本报告作为作出投资决策的唯一参考因素,亦不应认为本报告可以取代自己的判断。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。 版权声明 本报告版权仅为本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制、发表或引用。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国泰君安期货研究”,提示使用本报告的风险,且不得对本报告进行任何有悖原意的引用、删节和修改。若本公司以外的其他个人或机构(以下简称“该个人或机构”)发送本报告,则由该个人或机构独自为此发送行为负责。通过此途径获得本报告的投资者应自行联系该个人或机构以要求获悉更详细信息或进而交易本报告中提及的期货品种。本报告不构成本公司向该个人或机构之客户提供的投资建议,本公司、本公司员工或者关联机构亦不为该个人或机构之客户因使用本报告或报告所载内容引起的任何损失承担任何责任。 除非另有说明,本报告中使用的所有商标、服务标记及标记均为国君期货所有或经合法授权被许可使用 的商标、服务标记及标记,未经国君期货或商标所有权人的书面许可,任何单位或个人不得使用该商标、服务标记及标记。 请务必阅读正文之后的免责条款部分

你可能感兴趣

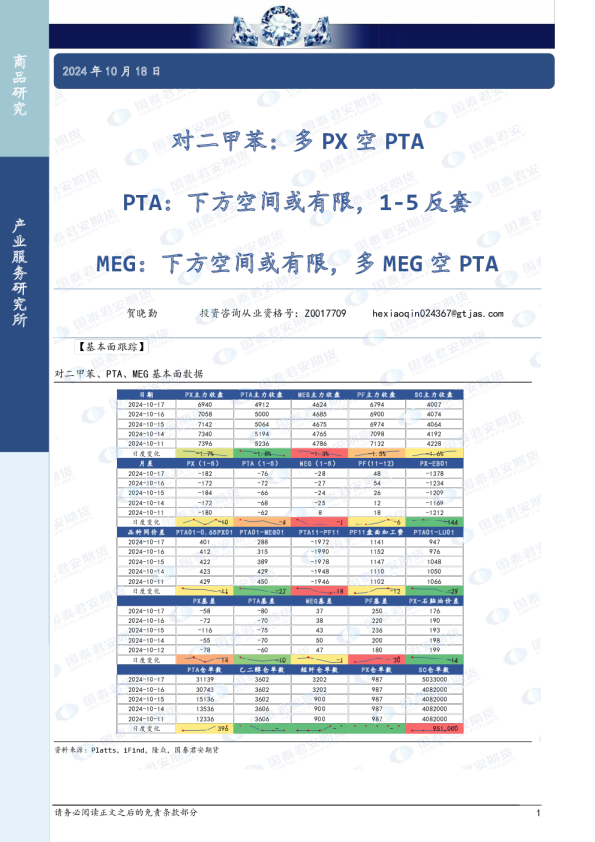

对二甲苯:多PX空PTA PTA:下方空间或有限,1-5反套 MEG:下方空间或有限,多MEG空PTA

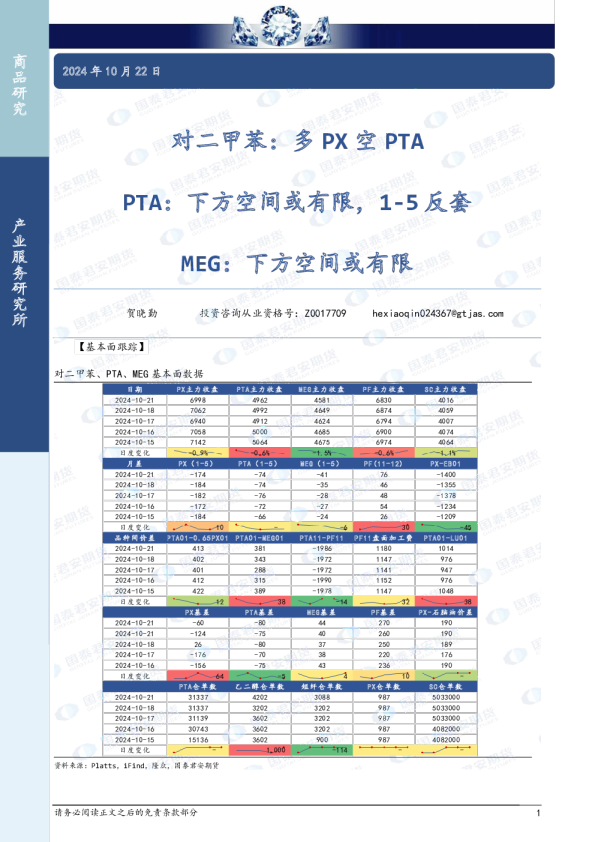

对二甲苯:多PX空PTA PTA:下方空间或有限,1-5反套 MEG:下方空间或有限

对二甲苯:多PX空PTA PTA:下方空间或有限,1-5反套 MEG:下方空间或有限,多MEG空PTA

对二甲苯:计划外停车增多,多PX空PTA,PTA,下方空间或有限,1-5反套,MEG,1-5反套